缺少利多支撑整个豆类市场呈现震荡走低的格局 |

|---|

| http://finance.sina.com.cn 2006年07月07日 00:14 中国国际期货 |

|

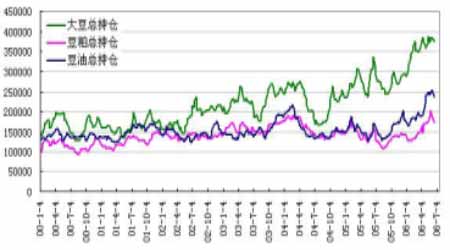

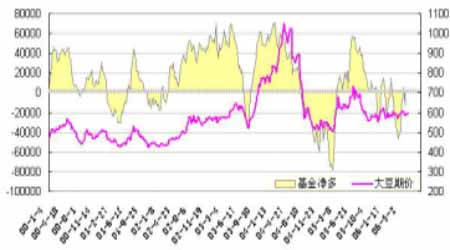

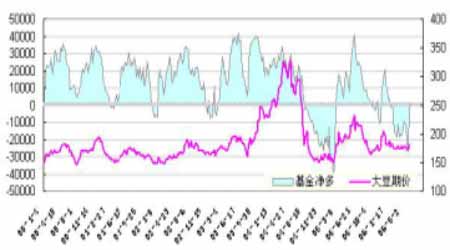

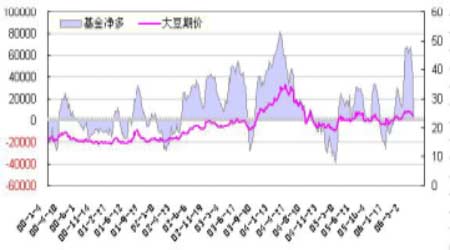

第一部分 行情回顾 本月,整个豆类市场呈现震荡走低的格局。由于缺少利多支撑,加上美国大豆主产区天气良好,有利于作物生长,导致多头缺乏做多信心。月初CBOT 大豆期价大幅反弹两天后,开始走弱。至截稿时CBOT 大豆8 月合约再次下探至两个半月前的低点573 美分。同时也接近一年多来的最低点568 美分,即目前的关键支撑位。如果短期内在此获得有效支撑,后期将走出反弹行情,但因基本面利空因素将抑制反弹的空间,最终仍将维持在570~620 之间运行。跟随美盘的起伏,国内大豆随波逐流,考验着多头的信心。 第二部分 基本面分析 一、06/07 年度大豆产量继续创历史纪录 美国农业部6 月份月度供需报告预测全球05/06 年度大豆产量和结转库存分别为2.2 亿吨和5550 万吨,较上月预测均出现略微下调。该报告首次预测06/07年度大豆数据,其中美国大豆产量为2.22 亿吨,结转库存为5752 万吨,较本年度继续增加,再创历史纪录。巴西新豆产量为5600 万吨,较本年度增加30 万吨,预计阿根廷新豆产量为4130 万吨,较本年度增加80 万吨。 另外,该报告还预测06/07 年度全球蛋白粕消费量将增加4%,主要是因为豆粕消费量增幅较大。其中预计中国豆粕消费量将增加7%,占到全球蛋白粕消费增长的40%。预测全球植物油消费量将增加5%,主要来自于欧盟、中国、印度的消费增长。其中欧盟植物油消费增长主要是因为本国生物柴油的不断扩张,导致对菜籽油和棕榈油的消费需求增加。对于本年度全球植物油结转库存预计将减少9%。 总体感觉该报告偏空,但CBOT 期货盘面表现平淡,主要因为市场早已漠视供应量增加的利空。市场更多的关注大豆主产区的天气状况和6 月30 日美国农业部公布作物种植面积报告以及季度库存报告。目前,市场预测06/07 年度大豆种植面积的平均值要高于本年度,但低于3 月份公布的作物种植展望报告的预估值。不管怎样修正,大豆总产量继续增加将是肯定的,这将长期压制豆价的上涨空间。如果30 日的报告预测大豆种植面积减少超过市场预期,短期内将促使CBOT 盘面走出反弹行情。反之,将继续维持低位区间运行。 二、CBOT 基金方向不明确 从CFTC 公布的基金持仓情况看,去年底开始基金逐步的介入到农产品市场,总持仓量不断增加,至本月初大豆、豆粕、豆油的持仓已创出历史新纪录。 但本月末农产品市场的的资金开始有流出的迹象,基金的持仓开始减少。而期价出现大幅下跌。主要因为美国大豆主产区良好的天气一直没能让基金找到做多的机会。加上基本面的利空因素尤存,使得基金的多头信心开始动摇。另外,6 月30 日美国农业部公布作物种植面积及季度库存报告,也是基金减仓原因之一。 总体看,目前CBOT 基金的方向也不明确。 图1:CBOT大豆、豆粕、豆油基金总持仓变化 图2:CBOT大豆基金净持仓与期价对比 截止2006 年6 月20 日,CFTC 公布基金持仓,总持仓都出现了不同程度的减少。其中大豆总持仓为374060 手,较前一周的379960 手减少5900 手;豆油总持仓小幅增加为237737 手,较前一周的245689 手减少7952 手;豆粕总持仓为174418 手,较前一周的181296 手减少6878 手。 截止2006 年6 月20 日,CBOT 大豆基金净持仓由前一周的净空3229 手增加至净空12072 手。因受天气有利于作物生长的利空影响增加了空头信心。但受天气后期的不确定性和可能存在天气升水的预期使大豆价格仍呈盘震态势。 图3:CBOT豆粕基金净持仓与期价对比 截止2006 年6 月20 日,CBOT 豆粕基金净空持仓小幅度变化,由前一周基金净多654 手,转变为净空865 手,多空持仓兴趣都不浓厚,双方处于僵持状态。 豆粕价格仍呈盘整态势。 图4:CBOT豆油基金净持仓与期价对比 截止2006 年6 月20 日,CBOT 豆油基金净多持仓小幅减少,由前一周60922手,减少至40146 手。豆油期价小幅度下跌。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸秆变财富 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |