豆油宽幅震荡一涨一跌 后市弱市不改涨跌互见(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月05日 00:12 首创期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

展 望 篇 ―――― 弱势不改 涨跌互见 一、目前我国豆油市场的基本面特点 我国食油产不抵消外贸依存度依然很高 豆油为我国食用量最多的品种,也是外贸依存度最高的品种。全国大豆榨油消费量中2003/04、2004/05、2005/06年度进口大豆占全部榨油大豆的比重分别高达74%、76%、80%;我国豆油市场供给量中,进口豆油的比重分别为38%、24%、28%。 我国食油产不抵消,缺口扩大,需利用国外资源。入世过渡期中食油TRQ实现率较高,前三年食油进口TRQ分别实现55%,68%,76%。且大豆进口剧增,已超过国内大豆总产量,占世界大豆贸易量1/3。按入世承诺,2006年取消食油TRQ,全部食油进口均实现关税化(9%)。借鉴2004年国际大豆价格暴涨暴跌、2005年持续下跌的教训,应特别关注国际食油市场的巨大风险。 我 国 豆 油 分 国 别 进 口 情 况 单位:千吨

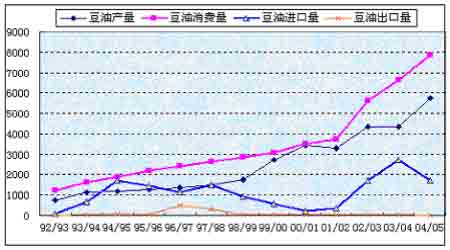

近年来国内豆油的供给量和消费量双双创出新高 近几年我国植物油进口量和国内产均量出现大幅提高,统计数据显示,2004年我国植物油供给总量超过2000万吨,与1998年1040万吨的供给量相比翻了将近一番。2005年我国植物油供给量在经历了2003-2004年的迅猛增长后,增长势头出现减缓。在这一年,虽然豆油产量再度刷新历史纪录,但由于菜油产量明显下滑,植物油进口总量也出现下降,所以,国内植物油供给总量将与去年基本持平。 在供给量逐年增加的同时,我国植物油消费总量也出现快速增长。2006年我国植物油消费总量预计将再度刷新历史纪录,食用消费及与工业消费数量均将达到历史最高水平。预计2006年我国植物油食用消费总量将达到1700万吨,人均消费数量超过13公斤;2006年我国植物油工业及其他领域消费数量预计达到350万吨,与2005年基本持平。 1992/93-2004/05年度我国豆油产量、消费量、进出口量走势图 单位:千吨 进口大豆数量的增长导致国内豆油产量的激增 国内豆油产量不断增长与我国大豆进口量大幅度增长密切相关。1999年以后我国大豆进口数量增长明显加速,致使2000和2001年我国豆油产量分别达到290万吨和365万吨,较1999年的195万吨显著增加。2002年正式实施农业转基因生物安全管理条例,这一年我国大豆进口量仅为1131万吨,较2001年的1394万吨减少263万吨,减幅将近两成。受此影响,2002年我国豆油产量为360万吨,基本保持上年水平。2003年我国大豆进口数量再度迅速增加,达到2074万吨,较2002年增加943万吨,增幅达83%。2004年国际大豆价格大幅回落,国内初榨油厂亏损严重,同时因种衣剂大豆事件加强了质检力度,当年大豆进口量有所降低,国内豆油产量增速出现减缓,但仍达到创纪录的480万吨。2005年1-11月我国大豆的进口数量达到2397万吨,较2004年同期增长33%,2005年全年进口大豆的数量预计将达到2597万吨,国内豆油产量将达到570万吨。 与此同时,国产大豆在榨油消费中的比重逐年下降。1996年大豆榨油消费中进口大豆所占的比例仅为13%,而国产大豆比例则高达87%,1999年进口大豆与国产大豆所占比例分别为38%和62%,至2005年,进口大豆所占比例已高达80%,而国产大豆所占比例则下降到20%。 二、今后国内豆油价格与国际豆油价格的联系将越来越紧密 国内豆油价格与国际市场价格倒挂的局面将继续存在 受进口大豆数量较大影响,2006年1、2季度进口毛豆油到岸成本价虽然起落频繁,但基本上处于四级豆油价格之上,国内与国际市场豆油价格倒挂现象已非常严重。国内四级豆油出厂价格经常明显低于进口毛豆油到港成本,以8月船期阿根廷毛豆油为例,9月中旬C&F报价为515-525美元/吨,折合到岸完税成本价为5280-5380元/吨。10月沿海地区四级豆油出厂价格预计将会维持在5000元/吨―5100元/吨,较进口毛豆油完税成本低180元/吨―280元/吨,价格倒挂现象仍会较为严重。目前国内进口毛豆油到港完税价格为5080-5100元/吨,而港口分销价格却在5050-5080元/吨之间,沿海地区四级豆油出厂价格仅为5020-5080元/吨,较进口毛豆油完税成本低20-60元/吨。受此影响进口豆油数量已较去年出现明显下降。 预计2006年下半年进口毛豆油的数量预计不会明显增加 由于豆油与大豆的密切联动关系,在豆油进口方面必须考虑当年大豆进口数量的影响,由于我国进口大豆关税仅为3%,比进口豆油关税低出6个百分点,在压榨效率相同的情况下,进口大豆进行压榨比直接进口豆油在成本上更为合算,在市场上也更具竞争力。 从历年来我国豆油配额完成情况上看,每年我国豆油配额都或多或少存在完不成的情况。2003年我国豆油进口占当年配额的比例仅为35%,到2004年这一比例上升到81%,但在2005年豆油进口占当年配额的比例预计将下降到50%以下,五成以上豆油配额没有使用。 我国豆油食用消费数量在2000年以前基本处于一个缓慢的增长态势,98/99年度豆油食用消费量为240万吨,99/2000年食用消费量上升到260万吨,2000年以后豆油食用消费量出现快速增长,2003/04年度达到600万吨,2004/05年度食用消费增加到720万吨。目前预计2005/06年度豆油食用消费量为750万吨,较上年度增加30万吨。同时2004、2005年豆油消费量已占植物油消费总量的35%―40%。 我国豆油市场综合平衡统计 单位:千吨

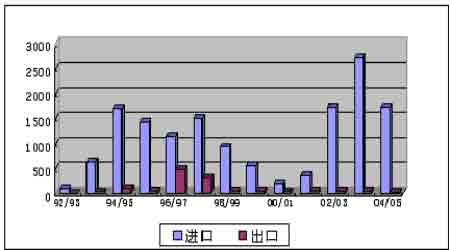

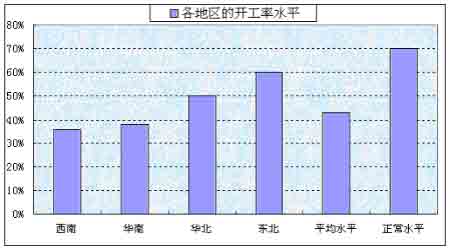

(资料来源:国家粮油信息中心) 目前国内豆油市场所呈现的特点 1、从近年来豆油市场需求和价格变化看,节假日消费旺季国内豆油市场的消费需求一般都比较活跃,以往那种节日需求火爆、拉动豆油市场价格上涨的情况将会继续延续下去。 2、因大豆进口压榨成豆油与豆油进口数量和占国内总供给的90%左右,因此国内豆油市场价格与国际市场价格的联动性将进一步增强。 3、国际市场大豆进一步增产可能性极大,豆油库存增大,国内供需处于动态平衡。 4、波动频率快、价格变化幅度大;影响因素较多。如:养殖业效益、饲料及相关配料价格、国内外天气、飓风、原料产量、压榨开工率、人民币升值、燃料油价格的变化。 三、2006年下半年国内豆油市场价格走势预测 1、从1999-2005年国内豆油价格图归纳2006年走势 这几年的走势为:1999-2000年价格快速下降;2001年总体平稳;2002-2003年大幅上涨;2004-2005年直线下降。并且两个阶段的下降均在年初有一个走高过程。按照这个过程看2006年豆油市场将进入一个平稳震荡的低迷阶段。从产销关系看,2005年大豆获得丰收,价格下滑,但目前大豆、豆粕价格相对尚有下滑空间,尽管国内外豆农收益减少,种植积极性受到打击,因此,2006年大豆产量将与2005年持平或小幅降低。 2、2006年豆油市场将再次进行洗牌,油厂将谨慎生产、经营。 由于2005年大多油厂豆油效益较差,甚至在破产边缘,因此2006年一部分油厂将需要重新组合,市场也需要重新整合,而且较差的经营效益也造成了豆油结转库存大幅降低和2006年豆油产量的降低。就目前而言,由于效益不佳和需求不足,大多油厂开工率也就在50-70%之间,甚至有的工厂在国际市场上洗掉了购买的大豆原料。 国内企业的国际贸易经验将进一步增强,市场将更加趋于理智和理性。盲目的、一窝蜂式的或迫于压力进口大豆、豆油,已经使我们在国际市场上交足了学费。因此当前我们的进口商、油厂都拥有了在国际市场商战经验,所以不会出现2004年初的高价盲目采购,而且在2005―2006年国内的企业已经凭借着以往所取得得经验成功抵制了国际基金对国际市场价格的操控。尤其豆油进口配额限制取消,没有规定的完成数量,可以选择合适时机、避开购买高峰期、高价位区。国际市场再难有机会炒作中国集中购买而预先抬高价格。 1992年 ― 2005年我国豆油进出口情况 单位:千吨 3、油脂加工行业产能过剩的局面不会出现很大的改观 近年来,随着我国油脂加工企业的扩张产能过剩的问题也日益突出。 目前在我国已形成了五大油料加工区:东北加工区、环渤海加工区域、长三角加工区域、珠江三角洲加工区域和西部加工区域。从辽宁大连到广西北海几千公里的沿海港口已经兴建了约100个大型油脂加工企业,日处理量均在1000~3000吨之间。 其中辽宁大连,河北秦皇岛,天津塘沽,山东日照,江苏连云港、张家港,浙江宁波,福建厦门,广东汕头、东莞,广西北海等地兴建了约占全国80%以上的大型油脂加工企业。在辽宁大连、天津塘沽、广东东莞等港口出现了“一港多厂”的现象。 全世界有11家日处理油料为6000吨的大型油厂,其中5家在中国,即江苏张家港东海粮油(12500吨/天),广西防城港大海油脂(7500吨/天),河北秦皇岛金海油脂(7000吨/天),连云港益海油脂(6000吨/天)和河北三河汇福粮油(6000吨/天)。 如此庞大的油脂加工能力看似红红火火,但实际上却隐含着油脂生产严重过剩的危机。截止到2006年5月我国全年大豆加工能力已经超过7000万吨,但是有效需求的加工能力却只有3500万吨,生产能力的严重过剩既抑制了豆油市场价格的上涨同时又导致了大豆压榨企业开工率的不足 国内油脂企业的正常开工率应该维持在70%左右,但是目前国内各企业的平均开工率却只有43%,由北向南开工率逐渐降低,而且库存水品较高,华南地区的价格领跌于全国的豆油市场,到年底之前不会有显著的改变。 各地区的油厂开工率情况如下: (1)东北地区的开工率 ―― 60% (2)华北地区的开工率 ―― 50% (3)华南地区的开工率 ―― 38% (4)西南地区的开工率 ―― 36% 4、预计下半年豆油价格仍将维持“一涨一跌”的走势 到7―8月份之后,国产大豆青黄不接,南美大豆集中上市压力逐渐解除,豆油、大豆、豆粕及其产品价格将面临理性的回升。9―10月份随着“中秋―国庆”这两个传统节日的到来,豆油市场节日消费需求的特点将再次显现出来。各油厂、贸易商还要完成豆油小包装节前足量备货,国内豆油还可能发生供应紧张的状况,此时各油厂将比较敏感,这将有助于以豆油为代表的国内油脂市场价格再次出现一轮上升的走势。 但是节日效应过后国内豆油市场的需求又将归于平静,国内普通消费者大多已经备足豆油,其用量一般至少可食用三个月,甚至达到半年,短期内基本已无采购计划,另外,中间商也因终端进入消费淡季,豆油订货也非常谨慎,将直接打击后市豆油行情。而且随着秋季油料作物的陆续上市,上市压力将再次显现,尤其此时养殖业对豆粕需求增大,豆油产量增大,国内外新季大豆也将陆续到货,国内豆油市场将再次呈现供大于求的局面,其价格终将发生高位回落。 国际大豆价格的下降使豆油难以上涨。2005年中、美两国大豆的丰收使国际大豆价格自反弹高点快速回落,目前在500美分/蒲式耳-600美分/蒲式耳区间内震荡。而南美大豆目前长势良好有可能创造新的产量纪录。供应量的增加将直接打压商品价格,国际大豆供应充足使价格在近阶段内难见起色。作为大豆的下游产品,豆油价格自然也要受到压制。

|

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 秸秆做木门,赚 赚! |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |