天气因素日益成为关键 豆价将形成探底回升行情 |

|---|

| http://finance.sina.com.cn 2006年06月09日 02:11 经易期货 |

|

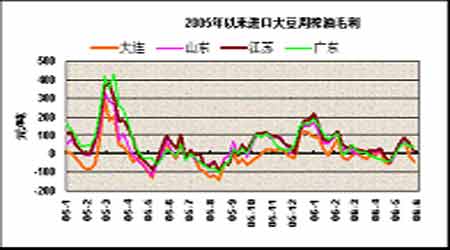

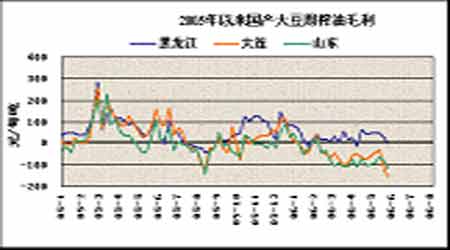

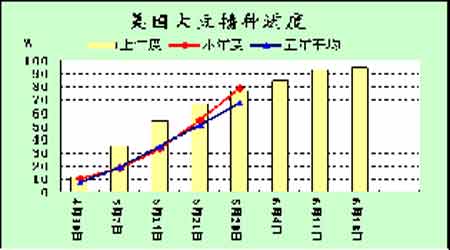

一、本月行情回顾 2006年5月,大豆期货总体以区间震荡为主,月底前后破位下跌。月初从2700以上的高位回落,5月中旬开始,市场开始转入震荡盘整,价格基本维持在2670-2630之间,5月末,大豆价格继续走低并有跌破了5月中旬形成的交易区间。国内现货价格总体呈现先涨后回落走势。大豆期货持仓始终维持在22-24万手上下。豆粕期货合约增仓幅度较大,月初,期价一度走高,随着后期美盘下跌和国内需求不振影响,价格走弱。黑龙江大豆现货收购价格从最高的1.26元/斤跌至月底的1.22元/斤。当地大豆销售进度加快,油厂因压榨效益不好,采购不太积极。 二、当期影响因素分析 由于经过五一前的长期低弥,国际市场有利空出尽的味道,CBOT大豆走高,成为中国大豆上扬的直接动力。国内豆粕上扬速度快于大豆,因豆粕上扬后,油厂压榨利润有所改善,东北地区油厂加大大豆收购力度,促进了大豆上扬。但是全球大豆基本面利空,大豆需求差、年度结转库存大的现实使得CBOT大豆持续下跌,国内豆粕开始下跌,压制了大豆价格。此外,国内进口大豆到港增加,市场预计供应严重大于需求,大豆面临压力。 1、供需矛盾没有改变 美国农业部5月份供需报告中,2006/07年度的大豆期末库存预计将达到6.5亿蒲式耳的历史新高,比本年度的5.65亿蒲式耳增加8500万蒲式耳。但预测略低于市场的平均预测水平,分析家的预测范围介于6.21亿至7.29亿蒲式耳之间,平均数6.78亿蒲式耳。该数据表明全球范围大豆供需情况仍是供给过剩,对价格形成利空打击。庞大的库存和疲软的需求导致美盘大豆一直处于低位震荡行情。 国内方面,油厂压榨效益月初一度有所好转,但好景不长,5月中旬以后豆粕销售价格一路走低,由月初的2100元以上,跌倒月底前后的2000元附近。部分地区报价跌破2000元大关。油厂压榨效益每吨近百元减少到只有10-20元。国内养殖业和饲料生产企业保持观望态度,采取随用随买策略。 未来1-2个月,大豆到港数量比较大。有机构预测,5月份到港大豆300-320万吨,6月份预期到港280-300万吨,两个月到港大豆较去年同期470万吨增加100多万吨。在养殖恢复缓慢的情况下,供应压力将可能被放大;目前饲料企业都备有库存,大多都能够用到6月初,随着大豆不断到港,油厂压力会不断增加。豆粕现货价格走势不容乐观。 2、天气因素日益关键 进入5月份,北半球大豆开始播种,市场关注的焦点是美国大豆的播种进度和与之相关的温度和降水情况。从5月份当月的天气情况看,应该说总体处于正常水平。5月初大豆种植带降水较多,播种进度延迟。5月初播种进度仅有20%,落后于去年同期水平。随着后半月天气情况转好,播种进度加快超过了去年同期和五年平均进度。截止5月28日,美国大豆播种完成了79%,比上周的55%提高了24个百分点,赶上了去年同期的播种进度,超过了五年平均的68%。近期中西部产区天气良好,大豆的播种进度明显加快。截止5月28日,美国大豆的出苗率为42%,仍落后于去年同期的47%,但超过了五年平均的39%。 在前五大主产州中,第一大主产州爱荷华的大豆播种已经完成了94%,第三大主产州明尼苏达的播种完成了87%,均比去年同期和五年平均进度快了很多。但伊利诺伊的播种进度还是远远落后于去年,去年这个时候已播完96%,而今年才播种了78%,但也超过了五年的平均水平。美国天气继续保持良好,有利于大豆的出苗。 6月份大豆播种基本结束,未来天气和降水的变化日益成为关注的焦点。未来天气的变化将成为引导行情涨跌的主要原因。从以往行情表现看,市场对不利天气情况反应更加敏感,价格往往会出现天气升水。 美国大豆主产区土壤墒情(2006.5.26) |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000个项目好赚钱 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治疗帕金森已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |