�ײ����Խ����� �г���Ͷ�ʻ��ỹ��ȴ�(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��04��05�� 00:31 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

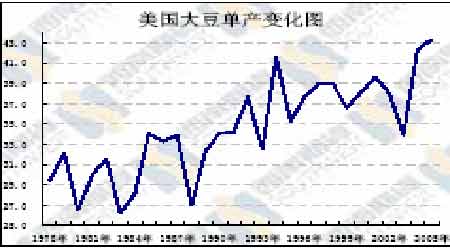

����06/07 ������������״��չ�� ��������06/07 ��ȹ���״��չ�� ������3 ��31 �յ�����ũҵ�����ﴺ��չ�����棬USDAԤ������2006 ��������Ϊ7689.5ӢĶ����ȥ������475.3 ��ӢĶ��ԶԶ�����г�Ԥ���7405 ��ӢĶƽ��ֵ�Լ�7300-7522 ��ӢĶԤ�����䣬����Ľ�������dz����г�����ġ�����ʷ������������ȥ�����������յ���ֲ�����3 �·����ﴺ��չ���������ּ�����180 ��ӢĶ��2001 �꽵����260 ��ӢĶ�����ڴ��������У����յĴ���ֲ���Ҫ��������ũҵ����3 �·ݴ���չ�������е�Ԥ�Ʋ�������� �������ڴ���չ�������Ԥ��ֵ������������һ��������06/07 ��ȵĹ���״��������1971 �������ĵ�����չ���ƣ�������06/07 ��ȵĵ�����51%�Ŀ����Խ���40 ��ʽ��/ӢĶ����ʱ��ĩ��潫�ﵽ6.57 ����ʽ��������81%�Ŀ�����������06/07 �����ĩ��潫ά����5.04 ����ʽ�����ϡ��ɴ˿��Կ��������������06/07 ��ȵ�ʵ�ʴ����������ﵽ76.9 �ڰ���ӢĶ��06/07 ��������۸����ٵ�ѹ����������05/06 ������ٵ�ѹ���� ����

��������06/07 ��ȹ���״��չ�� �������ڰ�����ǰ����ˮƽ�ߴ�16.5%�������˴���������ʱ��������ծ���г�������ó��˳���Լ�ծ��Ͷ�ʴٳ��˰���������Ԫ��Ӧ��������ӣ����������˹�ȥ�������а��������������Ƕ��ij�����ǿ���ⷴӳ���۸��ϣ���������Ԫ�����CBOT �۸��ȥ��9 �·�����һֱ����550 �����Ϸ��������н��еײ����������������Ƕ������CBOT �۸���͵�������һ���г���ȼ۸�ײ������ڰ�����ó��ͨ������Ԫ�Ƽۣ��������˰�����������ļ��٣����������������Ѿ������˰���֮�ã����Ʊ�Ӱ�����ũ������һ���г���ȵĴ���ֲ���顣 CBOT���º�Լ����ͼ ���� �����ӵ�ǰ��05/06 �г��������������04/05 ����������ظɺ������Ƕ�����Ԫ��ǿ�������ɱ������Լ�ũҵ�Ŵ�������Ӱ�죬����05/06 �����ʳ��������ͼ�����200 ���ꡣ�������������ʳ���۵����治���ֲ������ɱ������ũ��Ը��������ֹ������05/06 �������������������͢����÷��գ��⽫��ɹ����г��۸�ļ������ԡ�������Щ������ʵ������ũҵ��Ԥ����һ��Ȱ�����ʳ����ֲ���������500 ��600 ���ꡣ����������Ƕ�05/06��06/07 �г���Ȱ�����������һ��Ԥ�⣬������06/07 �г�����������ֵĴ���ֲ������٣���ʹ�ð����Ĵ����ٴλص�04/05��Ȱ������ܸɺ�ʱ�Ĵ�������֮�£���Ԥ������������ֲ����������ֵ����˰�����ֲ����ļ��١�

����������05/06 �°���ȼ�06/07 ��ȴ���״��չ�� ����Ŀǰȫ���90%������������������������͢���й��ĸ����������ģ����й������������ʳ�ô�������������ֲ��������������ԣ��й��IJ�������DZ���Ѿ��Dz����ޣ��ӹ�Ӧ�ĽǶ��������Դ۸�Ӱ��ϴ����ռȫ�����82%������������������͢�������ҵĴ���״�����������Ǿ�������һ������������������Ϊ�����������������05/06 �°��г���ȡ�06/07 �г���ȵĹ���״������һ��չ�������չ���ǻ���ǰ������ũҵ���������������ũҵ��Ԥ��Ļ����ϵġ�

������3 ��1 ���ڵ�05/06 �°��г���ȣ��������������ܵ��������ڵļ��Ҿ����������´���¼��4542 ��ֵĿ�棬�ɴ˵�����3-8 �·ݹ�Ӧ����ȴﵽ��1.668 �ĸ�ˮƽ����06/07 ������ǰ����������綨��40 ��ʽ��/ӢĶ���ɴ˵õ���������Ϊ8291 ��֣�����һ��������ֵ���ܵ���04/05 ��ȡ�05/06 ��ȵIJ��������Խ���������ʷ�ϵĵ�����������ټ�����������������05/06 ��ȵĴ���¼�ij¶���棬�ɴ˵��¾��������05/06 ��ȵ�ͬ��ˮƽ�нϴ���ߣ���Ӧ�������ԶԶ����05/06��ȵ�ͬ��ˮƽ�������淽����õı仯Ҫ��06/07 �°��г����ʱ�Ż���֣������Ʊ仯�����ڰ��������ļ��ٺ���������ӣ����������ؽ����¹�Ӧ����Ƚ�06/07 �ϰ��г������05/06�г���ȵ�ͬ��ˮƽ���������½��� ����Щ���ط�ӳ���۸��ϣ���05/06 �°��г���Ⱥ�06/07 �ϰ��г���ȣ��۸��Խ����ٷdz����ѹ����ֻ�е���06/07 �°��г���ȴ۸������ܵ�ѹ���Ż���ּ��ᡣ��Ȼ��������������Ѿ����ˣ�Ӱ�������ؼ������ؾ��Ǵ��������������������кܴ�IJ�ȷ���ԣ����Զ���������һ����ʱ���Ԥ�⣬����һ������ڵ�����״������Ԥ���ǽ��Ƿdz��ѵ����顣��������ˣ�����������ķ������ǿ�����һ��������״�������������������Ԥ���ϾͿ����˿��ܳ��ֵġ��������ĸɺ��� ���������06/07 �г�������������״���ķ���ֻ�ǻ������ڵĸ�������Ϣ���е�һ�����������ƣ����п�����ʵ����һ���ij��롣�����ǻ��ڵ�ǰ����ʶ�����ǻ�������06/07 ��ȵ�Ͷ�ʻ��ᣬ��ЩͶ�ʻ���ֻ�еȵ��������������������ֲ���������У������������IJ��ϱ仯�Ż���������еij�������Ҳ������Ϊ��Щԭ��ʹ�ô�û������ǡ������������ֶ�06/07 �г���ȵ�0701 ��Լ�ij������� ������Ҳ����˵����������CBOT �۸�ײ����й��̵ľ����뾻�յķ�������2005 ��9 �·����������뾻���Ѿ����������η�����������Ժ���Ҳ���Ǻ����ʣ������еIJ������Զ���Ϊ�����ӳ���Ͷ�ʵĽǶ���˵�������ڴ��г���Ȼ�ڵȴ������У��ڵȴ���һ���Ĺ��������ⷴ�����ֽ�һ���ٽ��˴۸��ڵײ�����ʱ��ij����ԡ� ���� ������03��04 ��Ĵ�ţ��֮ǰ���۸��ڵײ������˳���3 �������������̽�������ã����Ǻ�������һ���ɿ���Ԥ�⣬�����ٽ����ڵ�ǰ����Ϣ���ǻ��������ײ����̵Ľ��������ҴӼ���ͼ�����������ڡ���˵��2005 ��9 �·��������۸�����ʱ�䶼����550-620 �����������ǽ���2005/06 ���������һ�����ڵײ������䣬�ڷ�����ʱ����û��ͬʱͻ�Ƹ�����֮ǰ���ײ���־ͽ��������г��ڵ�Ͷ�ʻ��ỹ��ȴ���������˵����Ȼ��Ҫ�Ƕ��ڲ������ᡣ ���� �����ڻ� ��ΰ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ���������ǧԪ���ϰ� |

| ���˴�������װǮ�� |

| СŮ�ӿ���50��30�� |

| Ů��Ǯ����ô (ͼ) |

| 06��Ǯ��Ŀ���а� |

| ���������ҵ������ |

| 100����н��ҽҩ���� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| 06�������������ף��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |