大豆底部震荡仍将继续 中长期投资机会还需等待 |

|---|

| http://finance.sina.com.cn 2006年04月05日 00:31 西南期货 |

|

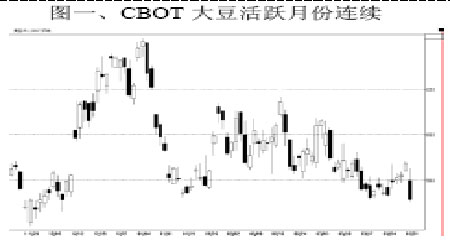

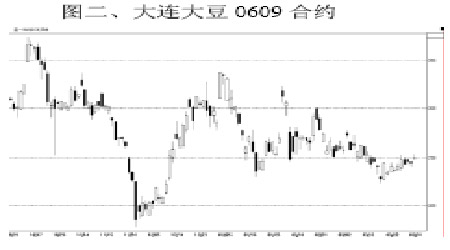

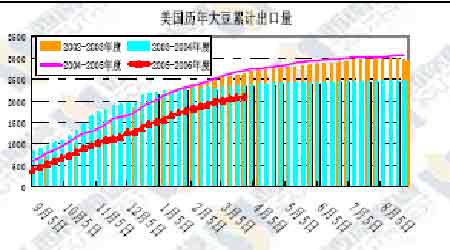

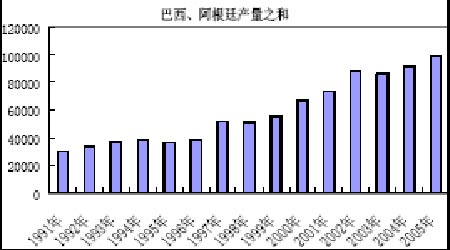

CBOT 大豆活跃合约连续与大连大豆0609 合约走势图 在刚刚过去的3 月份中,CBOT 与大连大豆仍然在下跌走势中结束,尤其是CBOT 大豆在3月份的最后一个交易日创出了2005 年12 月中旬以来的新低,下一个目标位即为05 年11 月合约低点559,5 美分;大连大豆走势相对强于CBOT 大豆,3 月下旬产生小幅反弹行情,但反弹势头较弱,主力06-9 合约收盘始终未能站上2700 一线。在月线图表中,大连大豆与CBOT 大豆均走出一根阴线,从当前的走势状况来看,目前大豆仍然处于筑底过程中,在没有明显利多消息的指引下,这种弱势格局将会继续进行下去。 国内农产品期货品种,玉米与白糖均把炒作重心转移到了06/07 年度的合约上面,唯独大豆、豆粕主力合约仍然是0609 合约,大豆特殊的当前基本面与未来基本面预期的发展状况决定了其移仓步伐的缓慢性。由于中国的产量近几年以来一直维持在一定水平之上,增产潜力已经很小,下面我们在分析当前供需状况的基础上,重点来看一下06/07 市场年度内西半球的大豆供需状况。 05/06 年度供需状况 禽流感影响不减,美豆出口缓慢 进入3 月份以来,禽流感在全球范围内的扩散之势不断蔓延,目前已经覆盖了全球大部分的豆粕消费国。禽流感对豆粕消费的影响也由前期的心理影响变成了实实在在的影响,全球禽流感疫区大肆捕杀家禽,补栏需求不断降低,由此造成了豆粕一个阶段范围内的疲弱需求。当然,最终的家禽补栏会带来豆粕需求的迅速膨胀,但这还需要一定的时间。 美国大豆出口缓慢虽然很大程度上是由南美大豆出口竞争所带来的,但它在一定程度上也反映了由豆粕需求减弱带来的全球范围内大豆需求的减弱。截止3 月23 日,美国2005-06 年度(9 月-8 月)大豆累计出口销售量为2094.17万吨,远远低于去年同期的2703.78 万吨水平;中国累计购买美国大豆916.3万吨,也远低于去年同期的1139.58 万吨。从“美国历年大豆累计出口量”图可以直观的看出,目前,美国大豆出口增长势头已经开始减弱,完成美国农业部当前预测的本年度大豆2449 万吨的总出口目标还是有一定难度的。 由于美国大豆出口需求的不畅造成其国内大豆库存的高筑,在3 月31 日美国农业部的季度库存报告中,USDA 预计截止3 月1 日的美国大豆季度库存为16.69 亿蒲式耳,较去年同期增加2.88亿蒲式耳,尽管与市场平均预测的16.78 亿蒲式耳水平基本相当,但这个水平仍然是一个创记录的水平。这样一个库存水平对大豆价格形成了持续的压力,决定了大豆价格的每次反弹都将幅度受限。 南美大豆丰收在即 3 月份,巴西、阿根廷大豆收割进程逐步加快,据巴西私人分析机构Celeres 预计,截至3月24 日巴西大豆收割进度已经达到37%;近期巴西私人及官方机构纷纷下调了该国2006 年大豆产量预估,当前预测区间为5530-5720 万吨之间,而1 月份时曾出现5810 万吨的预测水平;但即使是这样一个水平仍较去年的5300 万吨有较大 幅度的增加,仍将是巴西历史上的最大产量,而这一切发生在全球范围内发生禽流感、美国大豆库存高筑的背景下,其压力是可想而知。同时,据阿根廷农业部最新报告,截止3 月30 日其大豆收割已完成19%,预计大豆总产量将达3950万吨,较去年增加120 万吨。巴西与阿根廷的产量之和达到创记录的水平,尽管其中由全球大豆需求增加的抵消,但伴随着其收割进程的加快,给市场带来的更多的是压力。 在本年度南美大豆的生长过程中,前期的干旱天气曾经对南美大豆带来一定影响,但影响相对上一个市场年度来说则小的多了;而且在南美大豆进入收割阶段之后,产量已经基本确定,其对全球大豆价格的影响也将逐步减弱。市场的关注重心将逐步转向北半球,尤其是第一大大豆主产国美国,美国大豆主产区的的天气状况将逐步成为价格波动的主要影响因素。 |

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 二折提货,千元做老板 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |