ДѓЖЙПтДцМЬајдіМг ЦкМлжўЕзЙ§ГЬОЭЛЙНЋЛсМЬај(2) |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ03Ше 00:44 ЮїФЯЦкЛѕ |

|

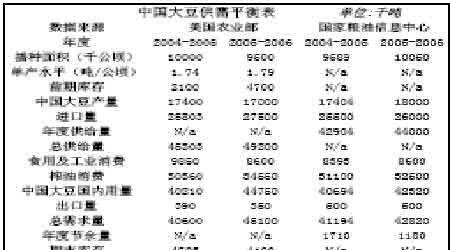

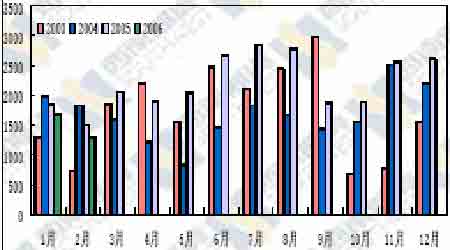

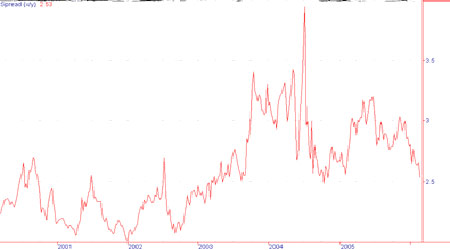

ЁЁЁЁЫФЁЂФЯУРДѓЖЙМДНЋЪеИюЃЌЬьЦјГДзїМѕШѕ ЁЁЁЁАЭЮїДѓЖЙдкНјШы3 дТЗнжЎКѓЃЌОЭНЋНјШыДѓЙцФЃЕФЪеИюНзЖЮЃЌSafras ЭГМЦНижС2 дТ24 ШеАЭЮїДѓЖЙвбОЪеИю13%ЃЛАЂИљЭЂДѓЖЙдк4 дТЗнжЎКѓвВНЋНјШыШЋУцЪеИюНзЖЮЁЃвђДЫЃЌдкж№ВННјШыЪеИюНзЖЮжЎКѓЃЌЬьЦјЖдДѓЖЙзїЮяЕФгАЯьНЋж№ВНПЊЪММѕШѕЃЌ3 дТЗнЬьЦјЖдАЭЮїжаЮїВПДѓЖЙЕФЩњГЄвбЛљБОУЛгаЖрДѓгАЯьЃЌгАЯьжЎКѓЬхЯждкАЭЮїФЯВПгыАЂИљЭЂЃЌЕЋгАЯьНЋЪЧвЛИіж№ВНШѕЛЏЕФЙ§ГЬЁЃ ЁЁЁЁАщЫцзХЪеИюНзЖЮЕФНЅНјЃЌИїДѓЛњЙЙНЋЛсеЙПЊЖдФЯУРДѓЖЙВњСПЕФдЄВтЃКУРЙњХЉвЕВПдк2 дТЗнЕФдТЖШЙЉашБЈИцжаБЃГжЖдФЯУРДѓЖЙВњСПЕФдЄВтВЛБфЃЌМДАЭЮїШдЮЊ5850 ЭђЖжЁЂАЂИљЭЂШдЮЊ4050 ЭђЖжЃЛАЭЮїЖРСЂЗжЮіЛњЙЙSafras ЙЋЫОдк2 дТ24 ШеЗЂВМЕФБЈИцГЦЃЌ2005/06 ФъЖШАЭЮїДѓЖЙВњСПНЋЛсДяЕН5635.2 ЭђЖжЁЃПЩвдПДГіЃЌЛњЙЙЖдФЯУРгШЦфЪЧАЭЮїЕФДѓЖЙзїЮяНЯЩЯФъЕФ5290 ЭђЖжЖМгаНЯДѓЗљЖШЕФЬсИпЃЌетжївЊЕУвцгкБОФъЖШУЛгаГіЯжСЫГжајЕФИЩКЕЃЌЕЅВњЛжИДаддіГЄжСУПЙЋЧъ2.56 ЖжЃЌЕжЯћСЫАЭЮїВЅжжУцЛ§ЕФНЕЕЭЁЃетбљвЛРДЃЌНјШыЪеИюНзЖЮжЎКѓЃЌЬьЦјГДзїж№ВНМѕШѕЃЌЪаГЁЫљЪЃЯТЕФОЭНЋж№ВНЪЧФЯУРЕФМОНкадбЙСІСЫЁЃ ЁЁЁЁЮхЁЂжаЙњДѓЖЙЙЉашзДПі ЁЁЁЁ1ЁЂжаЙњДѓЖЙЙЉашЦНКтзДПі ЁЁЁЁЕЋЁАжаЙњДѓЖЙЙЉашЦНКтБэЁБЮвУЧПЩвдПДГіЃЌОЁЙмжаЙњЗЂЩњЧнСїИавпЧщЃЌУРЙњХЉвЕВПКЭжаЙњЙњМвСИгЭаХЯЂжааФШдШЛЖд2005/2006 ФъЖШОљБЃГжНЯЮЊРжЙлЕФЬЌЖШЃЌдк2 дТЗнЕФзюаТЙЉашБЈИцжаЃЌСНепОљдЄМЦ2005/2006 ФъЖШжаЙњДѓЖЙзмашЧѓСПдкЩЯвЛФъЖШЕФЛљДЁЩЯгаЫљдіМгЁЃЙњФкДѓЖЙИеадбЙеЅашЧѓвЛжББЃГжВЛЖЯдіМгжЎЪЦЃЌФъЖШаТдіЙЉИјСПаЁгкФъЖШаТдіашЧѓСПЃЌзюжеЕМжТЕФвЛИіНсЙћЪЧЦкФЉПтДцЕФМѕЩйЃЌУРЙњХЉвЕВПдЄМЦ2005/2006 ФъЖШжаЙњДѓЖЙЦкФЉПтДцдкЩЯвЛФъЖШ4703 ЭђЖжЕФЛљДЁЩЯЯТНЕЮЊ4100 ЭђЖжЃЌЙњМвСИгЭаХЯЂжааФвВдЄМЦФъЖШНкгрСПгЩШЅФъЕФ171 ЭђЖжЯТНЕЮЊ118 ЭђЖжЁЃгЩДЫПЩвдПДГіЃЌДгећИіФъЖШЕФНЧЖШРДНВЃЌжаЙњдк2005/06ФъЖШЕФДѓЖЙЪаГЁЙЉашзДПіЯрЖдУРЙњРДЫЕЛЙЪЧгавЛЖЈНєеХЕФЁЃ ЁЁЁЁ ЁЁЁЁ2ЁЂНјПкДѓЖЙгыбЙеЅзДПі ЁЁЁЁОнЙњФкгаЙиЛњЙЙЭГМЦЃЌ2 дТЩЯжабЎжаЙњНјПкДѓЖЙКЯМЦЕНЛѕ93 ЭђЖжЃЛгЩгкгавЛаЉ2 дТЕзЕФДЌЛѕПЩФмЛсЭЦГйЕН3 дТГѕЕНДяЃЌ2 дТЗнЕФећЬхНјПкЖЙЕНЛѕСППЩФмУЛга150-160 ЭђЖжЃЌЖјЪЧдк130ЭђЖжзѓгвЁЃВЛЙ§ЃЌгЩгкДЌЛѕЕФЭЦГйЃЌ3 дТЗнЕФНјПкСПНЋЛсдіМгЃЌгаЭћГЌЙ§ШЅФъЭЌЦкЕФЫЎЦНЁЃвђДЫЃЌ3 дТЗндкЙњФкЖЙЦЩашЧѓвРШЛЦЃШѕЁЂНјПкДѓЖЙЛЙгаВЛЩйПтДцЕФзДПіЯТЃЌЙњФкЪаГЁЕФДѓЖЙЙЉгІЗНУцВЛЛсГіЯжЮЪЬтЃЌЪаГЁВЛЛсвђЮЊЙЉИјЮЪЬтЖјзїГіНЯДѓЗДгІЁЃЕЋдкЖЙЦЩашЧѓВЛЭњЯТЃЌДѓЖЙбЙеЅЕФМѕЩйЛсЪЙЕУЖЙгЭЕФЙЉИјЯрЖдМѕЩйЃЌЖдЖЙгЭМлИёаЮГЩвЛЖЈжЇГХЁЃ ЁЁЁЁЭМЮхЁЂжаЙњДѓЖЙдТЖШНјПкСП ЁЁЁЁ ЁЁЁЁСљЁЂЛљН№ГжВжЗжЮі ЁЁЁЁзюаТЕФCFTC ГжВжБЈИцЯдЪОЃЌНижЙ2 дТ21 ШеЛљН№дкCBOT ДѓЖЙЦкЛѕОЛЖрЕЅ14521 ЪжЃЌетЪЧСЌај5 жмОЛПеКѓЪзДЮзЊЮЊОЛЖрЁЃДгЁАЛљН№ОЛГжВжгыBOT ДѓЖЙЛюдОКЯдМзпЪЦЖдБШЭМЁБвВПЩвдПДГіЃЌжЎЧАЛљН№вбОГіЯжЙ§вЛДЮЗЮЊОЛЖрЃЌЕЋбЙСІжЎЯТдйДЮзЊЮЊОЛПеЃЌетЪЧдкЕзВПе№ЕДЙ§ГЬжаЕкЖўДЮзЊЮЊОЛЖрЁЃ2005 Фъ9 дТЗнCBOT ДѓЖЙЦкМлНјШыЕзВПе№ЕДвдРДЃЌЛљН№ЖрЕЅЁЂПеЕЅВжСПВЛЖЯБфЛЏЃЌБэУїЦфЖдКѓЪавВВЛЪЧКмУїРЪЃЌдкЖЙМлДІгкЕзВПе№ЕДЕФЙ§ГЬжаЃЌЛљН№ГжВжЕФЗДИДвВЪєгке§ГЃзДПіЁЃЛљН№ОЛГжВжзДПіЗДгГСЫЛљН№ЖдКѓЪаЕФПДЗЈЃЌЛљБОЩЯФмЙЛДњБэКѓЪаМлИёЕФЗЂеЙЗНЯђЁЃЖрПеБШР§ЛљБОЯрЕБЃЌОЭЫЕУїЛљН№дкДѓЖЙЪаГЁШдШЛдкЕШД§Й§ГЬжаЃЌдкЕШД§ЯТвЛВНЕФЙЅЛїЗНЯђ ЁЁЁЁЁЁЭМСљЁЂЛљН№ОЛГжВжгыCBOTДѓЖЙЛюдОКЯдМзпЪЦЖдБШЭМ ЁЁЁЁ ЁЁЁЁЦпЁЂЯрЙиЦЗжжБШМлаЇгІ ЁЁЁЁЯрЙиЩЬЦЗЕФБШМлаЇгІЖдЩЬЦЗМлИёВњЩњНЯДѓгАЯьЃЌгШЦфЪЧЖдгкХЉзїЮяРДЫЕЃЌДѓЖЙЁЂгёУзМДЪЧЯрЙиЩЬЦЗЃЌвЛжжЩЬЦЗжжжВУцЛ§ЕФдіМгЛсДјРДСэвЛжжЩЬЦЗжжжВУцЛ§ЕФМѕЩйЁЃ2005 Фъ6 дТЗнвдРДCBOT ДѓЖЙЁЂгёУзЕФБШМлж№ВННЕЕЭЃЌФПЧАвбОНЕжС2.5 вЛЯпЃЌЯТИіФПБъНЋЪЧ2.0 вЛЯпЁЃгёУзЪаГЁЕФГЄЦкХЃЪаИёОжвбОЛљБОЕьЖЈЃЌгёУзМлИёЕФЩЯеЧЖдДѓЖЙЛсДјРДвЛЖЈжЇГХЃЌШчЙћГЄЦкЮЌГжНЯЕЭЕФБШМлЃЌдђЛсИФБфХЉЛЇЕФжжжВаЫШЄЃЌНјЖјИФБфДѓЖЙЪаГЁЕФЙЉашИёОжЁЃ ЭМЦпЁЂCBOT ДѓЖЙЁЂгёУзБШМлЭМ ЁЁЁЁ |

| аТРЫЪзвГ > ВЦОзнКс > ДѓЖЙбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ПЊМвТѓЕБРЭЪНЕФУРШндК |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| ТЂЖЯвЛИіЯиФъРћ300Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| 360ааДДвЕаХЯЂЬЈ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ |

| жЮЦјЙмбзЯјДжиДѓЭЛЦЦ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |