ДѓЖЙПтДцМЬајдіМг ЦкМлжўЕзЙ§ГЬОЭЛЙНЋЛсМЬај | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ03дТ03Ше 00:44 ЮїФЯЦкЛѕ | |||||||||||||||||||||

|

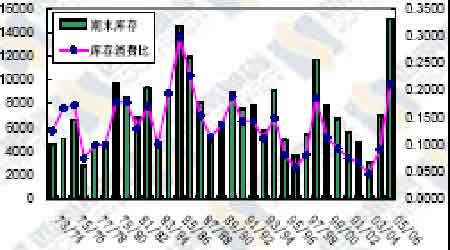

ЁЁЁЁCBOT ДѓЖЙЛюдОКЯдМСЌајгыДѓСЌДѓЖЙ0609 КЯдМзпЪЦЭМ ЁЁЁЁЭМвЛЁЂCBOT ДѓЖЙЛюдОдТЗнСЌај ЁЁЁЁ ЭМЖўЁЂДѓСЌДѓЖЙ0609 КЯдМ ЁЁЁЁ ЁЁЁЁМЬ1 дТЗнДѓЖЙМлИёзпГіЛиТфааЧщжЎКѓЃЌ2 дТЗнCBOT ДѓЖЙКЭДѓСЌДѓЖЙОљдкеЗље№ЕДећРэжаНсЪјЃК1 дТЗнЦкМлЕФЛиТфЃЌжївЊЪмФЯУРЬьЦјИФЩЦвдМАРћПеЕФУРЙњХЉвЕВПдТЖШЙЉашБЈИцЕФгАЯьЃЌЖјетСНИівђЫидкНјШы2 дТЗнжЎКѓЯдШЛУЛгаИјЪаГЁзпЪЦДјРДЖрДѓжИв§ЃКНЕгъгыИЩдяЬьЦјНЛЬцГіЯжЃЌдТЖШЙЉашБЈИцвВДІдкЪаГЁдЄЦкжЎФкЃЌжмБпЪаГЁЕФЧПЪЦгыУРЙњДѓЖЙПтДцЕФИпжўЙВЭЌзїгУгкДѓЖЙЪаГЁЃЌЪЙЕУДѓЖЙМлИёЩЯЯТСНФбЁЃCBOT ДѓЖЙжїСІ605 КЯдМдк2 дТЗнвЛжБЮДФмЭЛЦЦ580-620 ЕФе№ЕДЧјМфЃЛДѓСЌДѓЖЙдкОЙ§ЙњФкДКНкМйЦкжЎКѓЃЌдјОГіЯжВЙеЧааЧщЃЌжїСІ0609 КЯдМзюИпЩЯЬН2846ЃЌЕЋдкбИЫйЛиТфжЎКѓгжжиаТЙщгкЦНОВЃЌОјДѓВПЗжЪБМфРяБЃГждк2700-2800 ЕФеЗљЧјМфФке№ЕДећРэЁЃдк3 дТЗне№ЕДЧјМфгаЭћРЉДѓЃЌЕЋетжжећЬхе№ЕДећРэжЎЪЦФПЧАШдШЛУЛгаНсЪјЕФМЃЯѓЁЃ ЁЁЁЁвЛЁЂУРЙњДѓЖЙДДМЧТМПтДцЮЊжївЊбЙСІЫљдк ЁЁЁЁИљОн2 дТЗнУРЙњХЉвЕВПдТЖШЙЉашБЈИцЃЌUSDA НЋУРЙњ05/06 ФъЖШЕФУРЙњДѓЖЙЦкФЉПтДцдквЛдТЗнБЈИц5.05 вкЦбЪНЖњЕФЛљДЁЩЯЃЌдйДЮЩЯЕїжС5.55 вкЦбЪНЖњЃЌетвЊИпгк85/86 ФъЖШЕФ5.36 вкЦбЪНЖњЃЌДДЯТСЫРњЪЗзюИпМЭТМЁЃДггвЭМжаЃЌЮвУЧвВПЩвдПДГіЃЌСЌајСНФъРДПтДцдіГЄЫйЖШжЎПьЃЌдкРњЪЗЩЯЪЧЩйМћЕФЃЌетжжбЙСІНЋЪЧГЄЦкадЕФЁЃдЄЦкПтДцИпДя5.55 вкЦбЪНЖњЕФжївЊдвђЃЌдкгкЖдБОФъЖШУРЙњДѓЖЙбЙеЅСПгыГіПкСПдЄЙРЕФЫЋЫЋЯТЕїЃЌЦфжадЄЙРЕФ05/06 ФъЖШЕФУРЙњДѓЖЙ2477 ЭђЖжЕФГіПкСПНЯЩЯвЛФъЖШЕФ3002 ЯТНЕСЫ17.5%ЁЃФПЧАЮЈвЛжЕЕУЧьавЕФЪЧЃЌгЩгкНќаЉФъРДДѓЖЙЯћЗбашЧѓвЛжБдкдіМгЃЌ05/06 ФъЖШУРЙњДѓЖЙ0.211 ЕФПтДцЯћЗбБШЫфШЛДІгкНќ15 ФъРДЕФзюИпЮЛЃЌЕЋЛЙдЖЕЭгкЁЁ85/86 ФъЖШ0.299 ЕФПтДцЯћЗбБШЃЌетЪЙЕУДѓЖЙМлИёдкЕБЧАЕФМлИёЕУвдЮЌГжЃЌЖјВЛЪЧМЬајЯТааЁЃ ЁЁЁЁЭМШ§ЁЂУРЙњДѓЖЙРњФъЦкФЉПтДцЖдееБэ ЁЁЁЁ ЁЁЁЁдк2 дТЗнЕФУРЙњХЉвЕВПФъЖШзїЮяеЙЭћТлЬГЩЯЃЌUSDA ГѕВНдЄВт2006/07 ФъЖШУРЙњДѓЖЙВЅжжУцЛ§НЋдіМгНќ200 ЭђгЂФЖжС7400 ЭђгЂФЖЃЌдЄМЦ2006-07 ФъЖШУРЖЙФъжеНсзЊПтДцЮЊ5.6 вкЦбЃЌТдИпгкЕБЧАФъЖШЕФ5.55 вкЦбдЄЙРЫЎЦНЁЃДгетИіЪ§зжРДПДЃЌПтДцбЙСІНЋЪЧГжајадЕФЃЛЕЋСэвЛЗНУцРДЫЕЃЌЙЉИјЁЂашЧѓЪМжеДІдкДІдкБфЛЏЙ§ГЬжаЃЌОЙ§85/86 ФъЖШЕФИпПтДцжЎКѓЃЌ1987 ФъДѓЖЙЪаГЁГіЯжЕФДѓХЃЪаааЧщвбОДгРњЪЗЕФНЧЖШИјСЫЪаГЁвЛИіжвИцЁЃ ЁЁЁЁЖўЁЂЧнСїИадкШЋЧђГжајРЉЩЂ ЁЁЁЁ2 дТЗнвдРДЃЌЧнСїИаЕФгАЯьвЛжБОЭУЛгаЭЃжЙЙ§ЃЌХЗжоЕФДѓЫСДЋВЅжЎЪЦвбОГЩЮЊЪТЪЕЃЌвбОВЈМАСЫЮїЗНЙЄвЕЙњМвЁЊЁЊ-ЦпДѓЙЄвЕЙњ(G7)жаЕФЗЈЙњЁЂЕТЙњКЭвтДѓРћЃЛЗЧжоЭЌбљЮДФмБмУтЃЛФПЧАвбОдкМгРеБШКЃЕФАЭЙўТэГіЯжвЩЫЦЧнСїИаВЁР§ЃЌетвВЪЧЦљНёОрУРЙњКЃАЖЯпзюНќЕФвЩЫЦЧнСїИаЕиЧјЃЌШчЙћвпЧщДЋВЅЕНУРЙњБОЭСГЩЮЊЪТЪЕЃЌЖЙЦЩЯћЗбЕФдйДЮЪмбЙвВВЛПЩБмУтЁЃОЁЙмжаЙњзюНќУЛгаЗЂЯжЧнСїИаЃЌЕЋдкАщЫцзХКюФёж№ВНЧЈЛиЃЌжаЙњгжНЋНјШывЛИіЮЃЯеЦкЃЌЖјЧвжСНёбјжэвЕЮДФмДгЕЭУжзДЬЌжаЛжИДЃЌЖЙЦЩашЧѓвЛжБВЛЭњЪЂЁЃ ЁЁЁЁСЊКЯЙњСИХЉзщжЏ2 дТ28 ШежИГіЃЌЁАЧнСїИаЕФТћбгвбЖдвпЧщБЉЗЂЕиЕФЯћЗбепаФРэВњЩњгАЯьЃЌВЂгЩДЫв§ЗЂЧнРрВњЦЗМлИёЯТЛЌЃЌЧнРрВњЦЗШЋЧђНјГіПкУГвзвВЪмЕНДђЛїЃЌВЛЩйЙњМвЗзЗзНћжЙДгЗЂЩњвпЧщЕФЙњМвНјПкЧнФёМАЦфжЦЦЗЁБ ЃЌСИХЉзщжЏНЋШЋЧђЕФЧнРрЯћЗбЯТЕїСЫ3.5%ЃЌетаЉЖМЖдЙњМЪЙњФкЖЙЦЩМлИёдьГЩГжајДђбЙЁЃДгЕБЧАНзЖЮРДПДЃЌГ§СЫЖдвпЧщЗЂЩњЕидьГЩвЛЖЈЫ№КІжЎЭтЃЌЧнСїИаЖдОМУЕФгАЯьЛЙгаЯоЃЌЪаГЁвВЖдЧнСїИаЕФЦЕЗБЗЂЩњУЛгаИјгшЬЋЖрЕФжиЪгЃЛжЎКѓЪаГЁГіЯжжиДѓВЈЖЏЃЌжЛгавЛжжЧщПіЃЌОЭЪЧГіЯжЧнСїИаВЁЖОдкШЫМЪМфЕФДЋШОЁЃвђДЫЃЌЯждкЕФЧщПіЯТЃЌбЙСІЪЧДцдкЕФЃЌЕЋВЈЖЏВЛЛсКмДѓЁЃ ЁЁЁЁШ§ЁЂУРЙњДѓЖЙГіПкашЧѓФбвдГіЯжНЯДѓИФЙл ЁЁЁЁУРЙњХЉвЕВПДгШЅФъ10 дТЗнвдРДЃЌдкдТЖШЙЉашБЈИцжаТХДЮНЕЕЭУРЙњДѓЖЙ05/06 ФъЖШЕФГіПкдЄВтжЕЃЌДг05 Фъ10 дТЗнЕФ3035 ЭђЖжвЛжБНЕЕЭЕН06 Фъ2 дТЗнБЈИцжаЕФ2477 ЭђЖжЃЌетНЯЩЯвЛФъЖШЕФ3002 ЭђЖжМѕЩйСЫ525 ЭђЖжЃЌНЕЗљДя17.5%ЃЌДгетИіЪ§зжЮвУЧвВПЩвдПДГіCBOT ДѓЖЙКЮвдУПДЮЗДЕЏЗљЖШЖМЪмЯоЁЃ ЁЁЁЁЭМЫФЁЂУРЙњРњФъДѓЖЙРлМЦГіПкСП ЁЁЁЁ

ЁЁЁЁОЁЙмзмЬхГіПкЯњЪлФПБъДѓЗљЯТЕїЃЌЕЋОЭФПЧАЕФГіПкзДПіРДПДЃЌЭъГЩетбљвЛИіФПБъШдШЛгаД§гкУРЖЙГіПкЫйЖШЕФМгПьЁЃНижС2 дТ16 ШеУРЙњ2005-06 ФъЖШДѓЖЙРлМЦГіПкЯњЪлСПЮЊ1923.43ЭђЖжЃЌдЖЕЭгкШЅФъЭЌЦкЕФ2445.87 ЭђЖжЫЎЦНЃЛзюДѓТђМвжаЙњРлМЦЙКТђУРЙњДѓЖЙ808.8 ЭђЖжЃЌвВдЖдЖЕЭгкШЅФъЭЌЦкЕФ1036.95 ЭђЖжЁЃдкЕБЧАНзЖЮЃЌЩЯвЛФъЖШЭЌЦквбОЭъГЩСЫзмЬхГіПкФПБъЕФ81.5%ЃЌЖјБОФъЖШдђжЛЭъГЩСЫзмЬхГіПкФПБъЕФ77.7%ЃЌгЩДЫПЩМћЃЌШчЙћУРЙњЕФГіПкЫйЖШШдШЛВЛФмМгПьЃЌдкНёКѓЕФдТЖШЙЉашБЈИцжаШдШЛгаНЕЕЭГіПкФПБъЕФПЩФмЁЃ ЁЁЁЁЖдгкУРЙњБОФъЖШДѓЖЙГіПкЫйЖШКЮвдШчДЫЛКТ§ЕФдвђЃЌжївЊРДдДгкБОФъЖШЖджаЙњКЭХЗУЫГіПкЕФВЛОАЦјЃЌЖјВЛОАЦјЕФдвђЪзЯШЪЧгЩгкХЗУЫЕФбЙеЅГЇЖМзЊЯђСЫВЫзббЙеЅЃЌХЗУЫЕФДѓЖЙНјПкСПзмЬхБЛЯТЕїЃЌUSDA дЄМЦБОФъЖШХЗУЫНјПкДѓЖЙ1480 ЭђЖжЃЌЕЭгкЩЯвЛФъЖШЕФ1540ЃЛЖјдЄМЦжаЙњБОФъЖШДѓЖЙНјПкСП2750 ЭђЖжЃЌИпгкЩЯвЛФъЖШЕФ2580 ЭђЖжЃЌЕЋгЩгкжаЙњАбВЩЙКФПБъзЊЯђСЫФЯУРЃЌЭЌбљдьГЩСЫУРЙњДѓЖЙГіПкЕФЛКТ§ЁЃАЭЮїЖдУРЙњДѓЖЙГіПкЕФОКељвбОдНРДдНМЄСвЃЌдк2 дТЗнЕФдТЖШЙЉашБЈИцжаУРЙњХЉвЕВПНЋ05/06 ФъЖШАЭЮїДѓЖЙГіПкдЄЙРЬсЩ§жС2607 ЭђЖжЃЌГЌЙ§УРЙњ2477 ЭђЖжЕФГіПкФПБъЃЌАЭЮїНЋЪзДЮШЁДњУРЙњГЩЮЊШЋЧђзюДѓЕФДѓЖЙРрЩЬЦЗГіПкЙњЁЃНјШы05/06 ФъЖШвдРДЃЌФЯУРДѓЖЙГіПкЕФОКељвбОдНРДдНМЄСвЃЌ2005 Фъ9 дТЕН2006 Фъ1 дТЦкМфАЭЮїДѓЖЙГіПкДДЯТ700 ЭђЖжЕФМЭТМИпЕуЃЌАЂИљЭЂвВДяЕНСЫвтЯыВЛЕНЕФ180 ЭђЖжЃЛАЂИљЭЂКЭАЭЮїдк2006 Фъ1 дТЗнДѓЖЙГіПкШдШЛБЃГжЧПОЂЃЌзмМЦДяЕНСЫ120 ЭђЖжЃЌМИКѕЪЧ2005 Фъ1 дТГіПкЕФШ§БЖЃЌЖјдквдЭљФъЗнЃЌжаЙњЕШДѓЖЙНјПкЙњдквЛдТЗнвбОКмЩйДгФЯУРНјПкДѓЖЙСЫЁЃдкетГіПкЧПОЂЕФБГКѓГ§СЫЫЕУїЪРНчДѓЖЙашЧѓВЂУЛгаГіЯжДѓЗљЛиТфЭтЃЌАЕКЌЕФСэвЛИіаХЯЂЪЧФЯУР2004/05 ФъЖШЕФДѓЖЙВњСППЩФмвЊИпгкУРЙњХЉвЕВПдЄВтЕФЪ§жЕЁЃ ЁЁЁЁШчДЫвдРДЃЌУРЙњДѓЖЙГіПкЛКТ§ЃЌдйМгЩЯФЯУР2004/05 ФъЖШПЩФмгаЮДжЊЕФЙЉИјСПЃЌетНЋдкНќЦкФкЪЙЕУЪаГЁУПДЮЗДЕЏЃЌЖрЭЗЖМНЋаХаФВЛзуЁЂЗДЕЏЗљЖШЪмЯоЃЌЖјШѕЪЦИёОждђНЋГЄЦкЮЌГжЁЃ | |||||||||||||||||||||

| аТРЫЪзвГ > ВЦОзнКс > ДѓЖЙбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ПЊМвТѓЕБРЭЪНЕФУРШндК |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| ТЂЖЯвЛИіЯиФъРћ300Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| 360ааДДвЕаХЯЂЬЈ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ |

| жЮЦјЙмбзЯјДжиДѓЭЛЦЦ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |