大豆市场供应充足与高库存仍将是价格主导因素(2) |

|---|

| http://finance.sina.com.cn 2006年02月24日 08:49 新基业期货 |

|

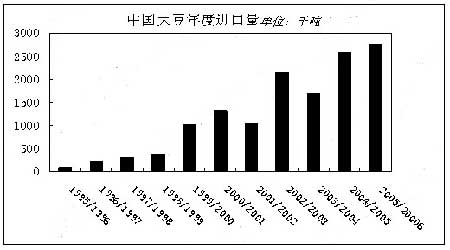

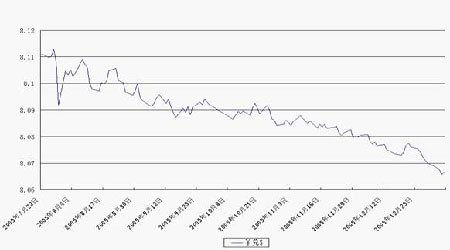

虽然近几年随着中国经济的发展,我国从95年以前的净出口国,转变为现在的净进口国。国内大豆进口数量也从96年的111吨增长到2005年的2640万吨左右(估值),特别是进入2000年以来进口大豆数量呈现快速增长势头,但与此相对应的是这几年全球大豆在供给上也增长迅速,并于05年再度刷新历史新高。 根据海关统计显示, 05年1至11月份国内主要港口累计进口大豆数量为2398万吨,较去年同期的1803.67万吨进口量增加了32.9%。美国预计中国2005/2006年度将会有2750万吨大豆进口,这也会是创记录的水平,高于2004/2005年度的2580万吨。大豆进口数量创出历年新高;也从侧面反映出国内压榨能力近年无序扩张的结果。从美国USDA的出口销售报告上看,2004/2005年度我国进口美国大豆累计1185.04万吨,高于上一年度同期44%,占2004/2005美国累计销售量的39.7%。 虽然2005年第二季度我国大豆采购重心一度转向南美,但国内大豆进口数量持续刷新年度单月最高进口量是不争的事实。 图5:中国大豆年度进口量 (资料来源:中国海关统计数据 ) 从国产大豆市场来看,根据有关部门调查的结果显示,我国大豆目前的种植成本大约为2398元/吨左右。而今年我国油脂企业也经历了大喜大悲的戏剧变化,在第一季度2月中下旬至3月中旬,国内豆泊价格大幅上涨40%左右,而国内大豆仅上涨了不到30%,两者产生帐面毛利价差。但自4月份开始,到11月底,油脂企业受诸多因素影响,使得加工美国或巴西大豆出现亏损,既便是加工价格便宜的阿根廷大豆也大多处于盈亏边缘,加工相对低廉的国产大豆企业更是度日如年。在次影响下,国内油厂停工率增加,也致使国内大豆需求量在下半年难以有效放大。据业内统计,国内压榨需求平均每月在200万吨左右,如果全部用进口大豆榨油,也存在进口量大大超出这个水平,这也是导致目前国内大豆库存据高不下的原因。 总体来看,05年现货供应相对过剩已成为直接影响豆类产品价格的主导因素。 2.美元指数及人民币升值状况 美元兑其它主要汇率的走势也是影响商品价格的另一个重要因素。作为一种大宗商品从大豆历年的走势来看,其与美元走势的相关性不强,但如果因美元引发商品价格的普涨或普跌,势必其最终会影响到大豆的价格走势上来。 图6:2005年度美元指数K线图 (资料来源:新基业研发部) 从上图中我们可以看出,美国货币政策制订机构联邦公开市场委员会自2004年6月30日开始到2005年底12次累计加息以来,美元指数持续攀升,虽中间一度因中国实行更富弹性的人民币汇率机制而走低。但美元指数上涨并未终结,并于11月中旬创出历史新高。美元指数从2004/12/31最低点80.82到2005/12/31收盘价格的90.75一年中累计涨幅12.29%。 如果从回归统计上来看美元的上涨和下跌与豆价涨跌幅没有直接关系,但如果在现货供求格局紧张的情况下,短期内美元变动将直接立竿见影反映在豆价上来。目前美元的持续走强也促使基金撤出大豆多头市场,同时也动摇了那些期望依靠农产品期货达到保值目的的指数形基金。 从人民币升值的角度来考虑,2005年7月21日人民币升值2%并施行“更有弹性的浮动汇率制度之后”,人民币兑美元汇率持续下跌,从最初的8.11下跌至2006年1月6日的8.0657附近。在升值的预期下引发大豆进口成本的近一步降低,从而使占到国内大豆供应量60%的进口大豆价格对国内豆价形成压制作用;但人民币升值只是在帐面上降低了大豆的进口成本,并未引起大豆供求关系带来的变化,因此这种影响将是短暂的。 图7:人民币兑美元牌价图 (资料来源:新基业研发部) 3、海运费用状况 图8:中国口岸国际粮船运费与国际原油比价 (资料来源:新基业研发部 ) |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |