05�궹���ڼ۴���� ������06����ִ�Ľ��� |

|---|

| http://finance.sina.com.cn 2006��02��16�� 08:52 �»�ҵ�ڻ� |

|

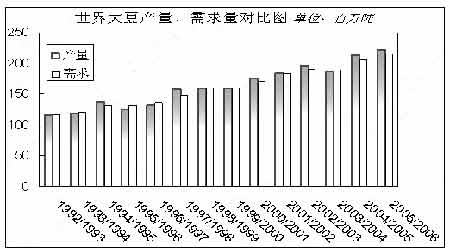

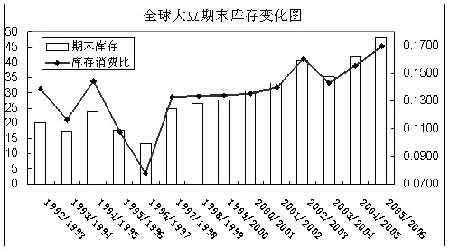

������һ���� 2005����г��ع� һ������ع� �ھ�����2002����2004�곤�������ţ��֮���г�����2005��ȫ��������жϿ�ʼ���ַ��硣2005���ϰ��꣬���۾������־�ķ�����һ·�߸��ͽ�����ʵ��Ԥ�ڵ�ǿ����ײ�������ϰ���Ķ��ۣ�Ȼ�������Ŷ��༾���Եĵ������Լ������������������е�������ĵij��֣�ʹ���°��궹�����ƻع�ƽ�⡣��05��ȫ��Ĵ�����������������Ҫ��Ϊ����Σ� ��һ�δ�1��1�ա�2��4��(�����»�)���ý��ڼ��ܱ�������ա�����������DZ����в�������Ӵա��ҹ�����ƽ�ȵ�����Ӱ�죬�����̴��䶹���ڼ������������»���CBOT������503��Լ��������500����֧�š�����������505��Լ�����̽2513����������505��Լ����2073�� �ڶ��δ�2��7��(���ڴӴ��ں�2��16��)��3����Ѯ(���ǽ�)���г��۽������ϲ������ɺ�����Ԫ���ơ�ͨ�������������£�ָ���������������࣬����ԭ�ȸߴ��8���ֵĿյ��ز������Q�ٵĿշ�����̣��ƶ������ڼ۳����������ܣ�CBOT����505��Լ��ߴﵽ691.75���֡�����A509��Լ��ߴ���3246Ԫ/�֣�����505��Լ��ߴﵽ2926Ԫ/�֡� �����δ�3����Ѯ��17�յ�5����Ѯ(������)������һ�����µı���֮������CBOT���ڻ��ϸ�λ���£���Ԫǿ������г���������Ӱ�죬ͬʱ�����¶��������д����˼����ι�Ӧѹ������Щ�������ڼ۴Ӹ�λ���䡣�����г����棬���ڶ���505��Լ����������ͣ���г����ն�Ȼ�Ӵ�����������3��16�ո��ݷ��տ��ƹ���ʵʩǿ�Ƽ��ִ�ʩ����ͷ���������������ڼ�������չ������ص��������������ܵĸ�λ�����������̴��ڼ���3.18%����������Ȼ�ü���֧�ţ��γɸ�λ�����顣 ���Ľδ�5����Ѯ��6����Ѯ(ǿ��֮ĩ�����������)��CBOT���������ٴ�����������������Ҫ���������ɺ��Լ�Ͷ���߶����������������ӻ����ǵ��������������ڼۣ�CBOT���ڼ۴�����ǣ�6��15�ս��´��ڼ�ȫ��ͻ��700���ֹؿڡ������г������ڼ�Ҳ�ô˻������屾������һ���������飬��ʷ24�������գ�����Ҳ��3000���������3250������6��20���ڼ۴�����ͣ�档������̬���γɼⶥ֮�ơ� �����6����Ѯ������(���Իع�)�������°�������վ�δ����д�Ի͡�ȫ�������������ķ�������պӾֲ�������ȫ���г������ֹ�������ĸ�֣���������ũҵ�����µ�ũ��Ʒ���豨��Ԥ�⣬ȫ���05/06��ȴ�������2.21�ڶ֣������±�������68��֣�Ҳ����һ�������3.85%����ĩ�������±����µ�66�����4675��֣�����һ�����Ա���һ���ͬ�ڸ߳���1000��֡��Ӵ�Ĺ���ѹ�����°���Ķ������ƶ��µ������������ڶ��۴����3269(����)��һ·�µ�����;�伸����ת����������Ѯ�����¼������С��������¼��Լ��Ӵ�Ľ����������������ڼ۴������ش�ѹ���ֲ��ֻ��г�һ�ȳ��ֿ���˦�����������������صĴ������ڼ۵������2500������ �ӽ�����ڼ�����ģʽ���Կ�������һָ��ȫ���γ�����ʽ��̬���Բ��̬�ƣ����������ĩ�յ������ȡ�ȫ�꽻�����ʹ�����������ͬ�� ͼ1��2005��DCE��ָ�� ���� ��������Դ���»�ҵ�з����� ͼ2��2005��CBOT����ָ�� ���� ��������Դ���»�ҵ�з����� ������������Ӱ���г����� 1.���г���Ӧ������߿���� �ڱ���ȵ��������е��У���Ȼһ���ܵ�Ͷ�ʻ���������Ϣ�泴����Ӱ�죬���������Է�ӳ�˻��������ʵ״����Ӧ��˵05���ֻ���Ӧ�����״������û�м��ٵļ������������Ӿ硣��ȫ��Χ����2005�������������ͳ��ָߴ�3886��֣�2005�����Ȼ������������������٣���ȫ���������ķ�����պֲ��������ֹ�������ĸ�֡���������ũҵ�����µ�ũ��Ʒ���豨��Ԥ�⣬ȫ���05/06��ȴ�������2.22�ڶ֣������±�������16��֣���ĩ���Ҳ�����±����ϵ�136�����4811��֣�����һ�����Ա���һ�����ĩ�߳���100��֡��ɴ˿������Ӵ�Ĺ���ѹ���Խ������г��Լ۸���ѹ�����á� ͼ3���������Ա�ͼ ���� ��������Դ���ڻ��ձ��� ͼ4��ȫ�����ĩ���仯ͼ ���� ��������Դ������ũҵ�� �� ��Ȼ�����������й����õķ�չ���ҹ���95����ǰ�ľ����ڹ���ת��Ϊ���ڵľ����ڹ������ڴ�������Ҳ��96���111��������2005���2640�������(��ֵ)���ر��ǽ���2000���������ڴ��������ֿ���������ͷ����������Ӧ�����⼸��ȫ����ڹ�����Ҳ����Ѹ�٣�����05���ٶ�ˢ����ʷ�¸ߡ� |

| ������ҳ > �ƾ��ݺ� > ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |