���ѹ���������ද�� �ڼ��Եײ���Ϊ��(5) |

|---|

| http://finance.sina.com.cn 2006��02��13�� 09:29 �����ڻ� |

|

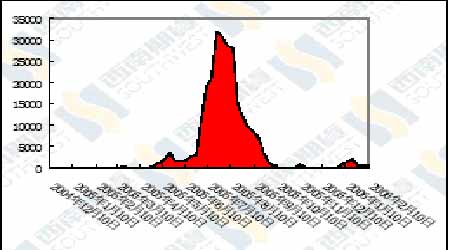

����ͼʮ�������������ײֵ��仯ͼ ���� ����ͼʮ�ߡ��й������¶ȳ������Ա�ͼ ���� ����ͼʮ�ˡ�2005 ���������ֱֲ仯 ���� ��??���� ����CFTC ���׳ֱֲ��� ����(����2 ��7 ��) ��������ֲ� �������� �ֲܳ� ����ҵ�ֲ� ��ҵ�ֲ� �ϼơ� �DZ���ֲ� ��ͷ ��ͷ ���� ��ͷ ��ͷ ��ͷ ��ͷ ��ͷ ��ͷ ���� CONTRACTS OF 5,000 BUSHELS ����ȫ�� 1028170 235676 103986 151611 488524 509934 875811 765531 152359 262639 ����һ�ոǰ��Լ 784210 201941 156033 63631 394930 383767 660502 603431 123708 180779 �������� 243960 110150 24368 11565 93594 126167 215309 162100 28651 81860 ���� ����һ�ڱ���仯��� ���� 51300 28176 -10969 10456 9974 33165 48606 32652 2694 18648 �����ߡ������г�һ��Ҫ�Żع� ����1��������Ԥ�� ����������:����ȼ������̼�ŷ�˲���ѹե��,���ɽ��ڿ��ܱ������� �����ܲ�λ�ں���������ҵ���������������ʾ,ŷ�˽����ò����Ӷ���(����)������,��Խ��Խ����Ͳ��ѱ�������������ȼ�ϡ� ����"��ɴ�����������,����ŷ�����Ѽӹ����������Ͳ���ѹե��,��ѹե����Ӧ����,"������ơ� ����"��ѹե�����ٿ��ܵ���2005/06 ���(10 ��/9 ��)��ŷ�˶��ɲ�������50 ������ҡ�" ����ŷ��2005/06 ��Ȳ����ɲ�����Ԥ������70 ���,��810 ��֡� ������2005/06 ���ŷ�˵�������������Ԥ��������5,560 ���,2004/05 ���Ϊ5,490 ���,�⽫Ҫ��ŷ�˴������ڶ��ɡ� �������������,ŷ��2005/06 ��ȶ��ɽ������ӽ�2,360 ���,�����������50 ��֡� ����"���������ڵ�һ���ѳ���,�������ɽ�������2%��600 ���,"�û���˵��,"����ŷ�˹��ҽ��쳣������������������������ӡ�" ����������:������������ѿ�潫����ֲ����Ӧ���� ����������ƣ������ĩ����7 �����ѿ��Ԥ�ƿ�����70 ��֣����/���ѱ���Ϊ19.6%�� �������������﹤�̼�������ߣ�������ҽ����м��õ����ѵ�������2006 �������2007 ���������վ���������ȼ������Խ�����Եõ����㡣��Ϊ��ʱ����ѹե����Ȼֲ���;�����������������Ҫ�������أ�������ֲ����Ӧ���������������ѿ���ԣ�� ���������磺�������������ʹ���Ͳ����������4% ����������ƣ������������������Ҫ�仯��2005 �������ĺ������쳣�ߡ��⽫ʹ����2005/06 ���10 ��/����9 �¶��Ͳ�����ߵ�914 ��֣��������4%����������ѹե�����ܽ����1%�� ����������:Ԥ��2005/06 ����й���������������7% ����������ƣ�2005/06 �������8 �����ɲ������������ֱ��2005 ��12 ����Ѯ�µ�100��ֺ�74 ��֣���2.229 �ڶֺ�2.227 �ڶ֡��仯��Ҫ���Զ��ɷ��档�����µ���ŷ��25������������Ԥ���������ϵ�����������Ԥ�������Լ��������ҵ��������������ϵ����ر��������ݺ�ˮ��ҵѸ�����͵��й��� ��������Ԥ���й�8 �������������������7%��ӡ��8%���Ϻ�6%�����ɱ���̩�����й�̨�������������6%������˹��������12%��ŷ��25 ��2%������2-3%�� ����2������ ����USDA ���������ܱ����й����ܹ�������25 ��� ��������ʱ��2 ��9 �������糿������ũҵ��(USDA)�����˽�ֹ2 ��2 ��(����)һ�ܵij������۱��档��������2005-06 �г����(9 ��1 ����)������51.82 ��֣������г�Ԥ���25-45 ������䣬��ǰһ�����16%������ǰ����ƽ�����½���23%����Ҫ����У��й�25.14���(����12.4 ���Ϊ�����������ת��)��ī����10.09 ��֣�����6.77 ��֣�̨��5.72��֣����������ȡ����9.6 ��ֹ����⣬���ܻ����ձ�������4.41 ���2006-07 ���װ�˵�������������������װ����Ϊ67.38 ��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����19%��1%����Ҫ�������Һ͵����У��й�41.44 ��֣�����6.77 ��֣�ī����4.61 ��֣�������3.56 ��֡� ������ֹ2 ��2 �գ�����2005-06 ���(9 ��-8 ��)���ۼƳ���������Ϊ1820.44 ��֣�Զ����ȥ��ͬ�ڵ�2365.33 ���ˮƽ���й��ۼƹ���������731.86 ��֣�ȥ��ͬ��Ϊ1005.25��֡����г���������������ۼƳ���װ����Ϊ1395.74 ��֣�ȥ��ͬ��Ϊ1884.63 ��֣�����ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2477 ��֡��й��ڱ��г�������ۼ�װ��������612.96 ��֣�ȥ��ͬ��Ϊ852.85 ��֡����⣬���г���������������ۼƳ����������У�����103.9 ���Ϊ������Ҳɹ��� ������������2005-06 �г����(10 ��1 ����)���ɾ���������13.33 ��֣���ǰһ�ܼ�����1/3����ǰ����ƽ���½�13%���������г�Ԥ���5-12.5 ������䡣�����������ɳ���װ����Ϊ20.35 ��֣��DZ��г������������һ�ܣ���ǰһ�ܼ�ǰ����ƽ���ֱ����86%��74%�� ������������2005-06 ���(10 ��1 ����)���;�����������Ϊ600 �֣������г�Ԥ���0-1���������ޣ�ǰһ��Ϊ2.08 ��֣�����װ����Ϊ1300 �֣�ǰһ��Ϊ1600 �֡� ������������2005-06 �г����(9 ��1 ����)������������161.41 ��֣���ǰһ�ܼ�ǰ������ƽ���ֱ����17%��20%�������г�Ԥ���80-120 ������䡣��Ҫ���Ϊ�ձ�72.52��֣� ī����25.33 ��֣�����12.17 ��֡������������׳���װ����Ϊ101.75 ��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����9%��16%�� ������ֹ2 ��2 �գ����������ۼƳ�������2897.48 ��֣�����ȥ��ͬ�ڵ�2700.68 ���ˮƽ���ۼƳ���װ��2051.98 ��֣�ȥ��ͬ��Ϊ2026.27 ��֡�����ũҵ��ĿǰԤ��ı��г�������������ܳ���Ŀ��Ϊ4699 ��֡� ����USDA2 �±���:ȫ�����ƽ��� ��������� ����2005/06 ����ڳ���� ���� ���� ѹե�� �������� ���� ��ĩ��� ����1 �� 44.9 223.02 66.81 184.77 214.75 66.82 53.15 ����2 �� 44.87 222.76 66.28 183.84 213.73 66.35 53.83 �������� ����1 �� 6.96 84 0.11 47.08 51.47 25.86 13.74 ����2 �� 6.96 84 0.11 46.81 51.21 24.77 15.09 �������� ����1 �� 37.94 139.02 66.7 137.69 163.28 40.97 39.41 ����2 �� 37.91 138.76 66.17 137.03 162.52 41.58 38.73 ������Ҫ���ڹ� ����1 �� 30.48 103.8 1.09 59.54 64.33 38.42 32.64 ����2 �� 30.48 103.5 1.09 59.39 64.18 38.92 31.98 ��������͢ 13.92 40.5 0.65 28.45 30.2 10 14.87 ����2 �� 13.92 40.5 0.65 28.45 30.2 10 14.87 �������� 16.48 58.5 0.43 29.49 32.31 25.42 17.68 ����2 �� 16.48 58.5 0.43 29.49 32.31 26.07 17.02 ������Ҫ���ڹ� ����1 �� 6.07 19.28 54.23 58.04 73.65 0.39 5.54 ����2 �� 6.07 19.28 54.05 57.82 73.46 0.41 5.54 �����й� 4.7 17 27.5 34.55 44.75 0.35 4.1 ����2 �� 4.7 17 27.5 34.51 44.73 0.37 4.1 ����ŷ�� 0.79 0.84 15 14.4 15.81 0.01 0.8 ����2 �� 0.79 0.84 14.8 14.2 15.61 0.01 0.8 �����ձ� 0.26 0.23 4.3 3.1 4.49 0 0.3 ����2 �� 0.26 0.23 4.3 3.1 4.49 0 0.3 ����ī���� 0.04 0.13 3.7 3.79 3.83 0 0.04 ����2 �� 0.04 0.13 3.73 3.82 3.85 0 0.04 ���� ����� ����2004/05 ����ڳ���� ���� ���� ѹե�� �������� ���� ��ĩ��� �������� 35.68 215.34 64.65 176.01 205.65 65.15 44.87 �������� 3.06 85.01 0.15 46.16 51.25 30.01 6.96 �������� 32.62 130.32 64.5 129.85 154.39 35.14 37.91 ������Ҫ���ڹ� 28.16 95.8 1.24 57.28 62.06 32.65 30.48 ��������͢ 12.68 39 0.69 27.31 28.93 9.51 13.92 �������� 15.39 53 0.53 28.97 31.91 20.54 16.48 ������Ҫ���ڹ� 3.46 19.54 52.68 54.12 69.19 0.42 6.07 �����й� 2.1 17.4 25.8 30.36 40.21 0.39 4.7 ����ŷ�� 0.74 0.79 15.4 14.73 16.13 0.01 0.79 �����ձ� 0.3 0.17 4.3 3.15 4.5 0 0.26 ����ī���� 0.04 0.13 3.64 3.73 3.77 0 0.04 ���� ����� ����2003/04 ����ڳ���� ���� ���� ѹե�� �������� ���� ��ĩ��� �������� 40.5 186.75 54.25 163.63 189.96 55.86 35.68 �������� 4.85 66.78 0.15 41.63 44.6 24.13 3.06 �������� 35.64 119.97 54.1 122 145.36 31.73 32.62 ������Ҫ���ڹ� 28.59 87.91 0.88 55.35 59.92 29.3 28.16 ��������͢ 12.47 33 0.54 25.04 26.62 6.71 12.68 �������� 16.03 51 0.33 29.32 32.15 19.82 15.39 ������Ҫ���ڹ� 6.05 17.43 43.57 49 63.24 0.34 3.46 �����й� 4.47 15.39 16.93 25.44 34.38 0.32 2.1 ����ŷ�� 0.93 0.63 14.64 14.13 15.46 0.01 0.74 �����ձ� 0.31 0.23 4.69 3.54 4.93 0 0.3 ����ī���� 0.05 0.13 3.8 3.89 3.93 0 0.04 ����USDA2 �±���:�������ɶ�����ƽ��� �� ��1 �� 2 �� ���������� 2003/04 2004/05 2005/06 2005/06 ����������� 73.40 75.20 72.20 72.10 �����ջ���� 72.50 74.00 71.40 71.40 �������� 33.90 42.20 43.30 43.30 �����ڳ���� 178 112 256 256 �������� 2,454 3,124 3,086 3,086 ���������� 6 6 4 4 �����ܹ�Ӧ�� 2,638 3,242 3,346 3,346 ����ѹե�� 1,530 1,696 1,730 1,720 ���������� 887 1,103 950 910 �������� 92 88 90 91 �������� 17 99 71 71 ������������ 2,525 2,986 2,841 2,792 ������ĩ��� 112 256 505 555 ����ũ���۸� 7.34 5.74 5.10-5.80 5.20-5.80 �������������ӢĶ����������ʽ����ӢĶ����������ʽ�����۸�Ԫ����ʽ�� ���� 1 �� 2 �� ������������ 2003/04 2004/05 2005/06 2005/06 �����ڳ���� 1,489 1,076 1,699 1,699 �������� 17,081 19,360 20,155 20,040 ���������� 306 26 65 65 �����ܹ�Ӧ�� 18,875 20,462 21,919 21,804 ������������ 16,864 17,439 18,100 18,000 ���������� 936 1,324 1,350 1,350 ������������ 17,800 18,762 19,450 19,350 ������ĩ��� 1,076 1,699 2,469 2,454 ����ũ���۸� 30 23 -20.50 -20.50 �� ��22.50 22.50 ���� ��λ:����� ���� 1 �� 2 �� ������������ 2003/04 2004/05 2005/06 2005/06 �����ڳ���� 220 211 172 172 �������� 36,325 40,717 40813 40613 ���������� 285 147 165 165 �����ܹ�Ӧ�� 36,830 41,075 41150 40950 ������������ 31,449 33,563 34300 34100 ���������� 5,170 7,340 6600 6600 ������������ 36,619 40,903 40900 40700 ������ĩ��� 211 172 250 250 ����ũ���۸� 256 183 -165 -165 ���� 180 180 ������λ:ǧ�̶� ����3������ ����Abiove ��2005/06 �����Ԥ��������5,710 ��� ��������ֲ������ҵЭ��(Abiove)�����ʾ,��������2005/06 �����������Ԥ����5,710 ���,1 ��10 ����Ԥ��Ϊ5,740 ��֡� �����������µĹ�ֵ�Խ���������¼,��Զ����2004/05 ��ȵIJ�����¼,Abiove Ԥ��04/05��Ȳ���Ϊ5,260 ��֡� ����Abiove ά��2006/07(2 ��/����1 ��)��ҵ��ȴ���Ԥ��Ϊ2,450 ���,Ԥ��2005/06��ȳ���Ԥ��Ϊ2,230 ��֡� ��������������ʳ��Ӧ��Conab ������һ��������2005/06 ��ȴ����ĵ����ι�ֵ�� �����þ�12 ����Ԥ��2005/06 ��Ȳ���������5,730-5,850 ���,��һ������ܺ���Ӱ�����Ϊ5,110 ��֡� ����ũҵ��������͢�������99%����Ҫ��һ������ ��������͢ũҵ���鴦���屨��ƣ�����͢������05/06 ��ȴ���������Ҫ���ཱུ�꣬�ر���ͷ������ʡ�ƶ����ߡ� ������ֹ���ģ�����͢��ũ�Ѳ�����05/06 ��ȴ�Ԥ�ⲥ�����1520 �����99%����ǰһ�ܳ�ƽ������ȥ��ͬ�ڿ�1%�� ����ũҵ���鴦�������������������гƣ��ƶ������в��Ͷ��������ڲ��ּ����ڲ��ִ�Ŀǰ�����ܸ���ȱ����������в��һЩ��δ�ܽ�ԡ� �������ƶ������ж�����������������ʡ����ŵ˹����˹������������á� ����ũҵ���鴦�Զ�������ʡʥ��ƴ���ǰ��Ҳ�ֹۡ������Ͽ������ڽ����Ѹ����˸�ʡ������״���� ��������ũҵ��ĿǰԤ�Ⱒ��͢�������ﵽ����¼��4050 ��֣�������͢�ǹٷ�Ԥ�����Ϊ4000 ��֡� ��������ũҵ��Ԥ��2005/06 ��ȴ�����5,820 ��� ��������ũҵ����һ����,Ԥ������2005/06 ���(10 ��������9 ��)����Ϊ5,820 ���,λ��12 ��ʱԤ�ڵ�5,740-5,850 �������ĸ߶ˡ� ��������ũҵ����,�ôζ���������Ԥ�����ɽ��Ǽ�¼�ߵ�,��������Ȳ����߳�13%,�����ܺ���Ӱ�����Ϊ5,110 ��֡� ����ũҵ��ָ,������ǰũ������ȴ��ڽ��ﵽ2,460 ���,����(����)��Ϊ1,350 ���,���ͽ��ﵽ240 ���.��û�и�������ɱ����ݡ� ������һ����������ʦ����Celeres ��������2005/06 �����������Ԥ����5,780 ���,1 ��ʱԤ��Ϊ5,810 ��֡� ���������������ũ�����������Agroconsult �����˶�������Ԥ����5,530 ���,1 ��ʱԤ��Ϊ5,590 ��֡� ��������ũҵ��Ԥ��10 ���ڸù������������� ��������ũҵ���ƣ�������������10 ���ڳ���������Ŀǰ����������ͷ�Ŵ�������������������� ����������Ȱ��������������ƺ�����һ�������ڳ����������������ϲ��ĸɺ������Ƕ�����Ԫ��ͦ�Դ���ֲ�߲����� ��������ũҵ���ƣ�2014/15 ��ȣ������������ﵽ8390 ��֣�Ŀǰ�IJ���Ϊ5800 ��֡�����ũҵ���ƣ�����2005/06 ��ȴ���Ԥ��Ϊ8400 ��֣�Ϊ��ʷ�ڶ���ˮƽ�� ��������ũҵ�������˳ƣ�Ŀǰ��Ԥ���DZ��صģ���Ϊ����������һЩ��ս�����磬������Ƕ��Ա�����Ŀǰ��ˮƽ����ô������ʩ����ֲ�ߵ�����������⡣�������ȡ��ʩ��������ܴ��иĹۡ� ��������Ŀǰ�ڽ��������г��ۿڷ��������������ƿ�������⣬һ�������������Ƕ�����Ԫ�������ǣ�ʹ�������ڳ����г��еľ����������� ����Celeres�������¶�����Ԥ�ڵ�����5780 ��� ������һ����˽�˷�������Celeres Ԥ�����05/06 ���(10 ��/9 ��)������1 ��Ԥ���5��810 ��ֵ�����5��780 ��֡����Ǹù�˾���ߴ���������Ԥ�⣬�˲���ˮƽ�Խϵ�������04/05 ��Ȳ���5��270 ���������9.8%���Խ��ﵽ��ʷ���ˮƽ�� ����Celeres Ԥ��������Ϊ2��216 ���꣬��ȥ���2��348 ���������5.7%�� ����2005 ��ɺ���ɴ������۸��������Լ����ʲ������ũ������Ը��ǿ�� ���������й��ɵĽ����������������������Ԥ���ƽ��Ķ��Ϊÿ����2.61 �֣���ȥ������16%�� ����������˽�������������Agroconsult �������¶�������1 ��Ԥ���5��590 ��ֵ�����5��530 ��֡� ����IBGE:Ԥ��2005/06 ���������Ϊ5,900 ��� ������������ͳ�ƻ���IBGE �ܶ���ʾ,����2005/06 ���(10��/9 ��)����Ԥ��Ϊ5,900 ���,�Ե����ϴ�Ԥ����5,920 ��֡� ��������2004/05 ��ȴ���Ϊ5,110 ��֡� ����IBGE Ԥ�Ʊ���ȴ���Ϊÿ����2.7 ��,��1 ��ʱ��Ԥ��ֵ��ƽ�� ����2005/06 ��ȴ��ڵǼ���������ͬ������10%--Abiove ��������ֲ������ҵЭ��(Abiove)������,����1 ��31 �հ���2005/06 ���(2 ��/1 ��)���ڵǼ���������ͬ�ڵ�2,210 �������10%,����2,440 ��֡� �������±����Ǹ���ó�ײ������ݵó���(��λ:��) �� ��ABIOVE ��������1 ��31 ��2005/06 ���(2 ��/1 ��)���ڵǼ��� ����Ԥ�� ���� 05/06 04/05 05/06 ������ 24,422,000 22,108,000 22,300,000 �������� 13,937,000 15,201,000 13,900,000 �������� 2,772,000 3,082,000 2,550,000 ���� ABIOVE ��������1 ��31 ��2006/07 ���(2 ��/1 ��)���ڵǼ��� ����Ԥ�� ������ ��06/07 05/06 06/07 ������ 4,394,000 1,814,000 24,500,000 �������� 1,185,000 1,316,000 13,400,000 �������� 300,000 317,000 2,450,000 ����4���й� ��������Ѯ����2 ����Ѯ���ڴ�����ƫ�� �����ڸ�����1 ����Ѯ�ĵ��������Ƿ��֣�1 �·����յĵ��������DZ�������ǰԤ�Ƶ�150-160 ���ˮƽ�Ըߣ�Ϊ165 ��֡���Ѯ��̨�۵���һ�����żҸ�ж����������㶫����ж����ԭ��Ԥ�ڵ��������������Ǹۻ�����һ��������û��Ԥ�Ʒ�Χ֮�ڵġ� ����������1 �·ݵĵ�������ȥ��12 �·�����23 ������ң���ȥ��ͬ����������10 ������ҡ� ����2 ����Ѯ�����ڵĽ��ڶ��������Ƚ��٣�Ŀǰ���ٵ���ֻ�����Ƹ۵���һ���룬��������һ���Լ����ǵ���һ�����������������Ϊ20 ��֡���Ԥ���ƣ��������ոۻ�Ҫ��һ�����������������Ѯ�ĵ�����Ҳ����26 ��֡����Ƕ�2 �·��ܵ�������Ԥ����150-160 ��֣���������50-60 ��ֵ��������������100 ������ҵ��������� �����������������µ�����ֻ��160 ������£����ڵĹ�Ӧ��������������ǰ��ô�Ӵ��ˣ�����������֮ǰ�������Ŀ���������170 ������ң����ڵ��������ܱ�֤�ġ������������ػᵼ��2 �·ݵĴ�ѹե����������Խϵ�ˮƽ��һ�ǽ��ڻ����������ڶ��ɵ��ۡ����˽⣬�Ϻ������ϸ��µ���һ�����ڶ��ɣ��㶫�������¹�����3 �����ڶ����˵��������������ڶ��ɽ�����ɽ������ˣ���ʹ�еĹ�����ȱ�����ٿ�������Щ���ڶ���Ҳ�ܼ�ʱ���䵽��Ӧ��������������2 �·ݱ������ǹ��ڶ������ѵĵ�������ѹե�����ڼ����ԵĵȽΡ���ȥ���꣬ÿ��2 �·ݵĽ��ڴ�ѹե��������160 ��֡����꣬�����е���в��û����������ˣ����ڵ��������������ȥ�������������ѽ����������ڵ���֮�С� ����������������Ҫ��ע�������·ݵĵ����������·ݵ��������������Ѿ�����ȷ�������Ʋ���40 ��֣��ؼ������������װ�����ﵽȥ��ͬ��ˮƽ����ô�ܵĵ������ͻ�ӽ�200 ��֡� ���������ڻ� ��ΰ |

| ������ҳ > �ƾ��ݺ� > ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| 2006��Ǯ��Ŀ���ư� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |