���ѹ���������ද�� �ڼ��Եײ���Ϊ�� |

|---|

| http://finance.sina.com.cn 2006��02��13�� 09:29 �����ڻ� |

|

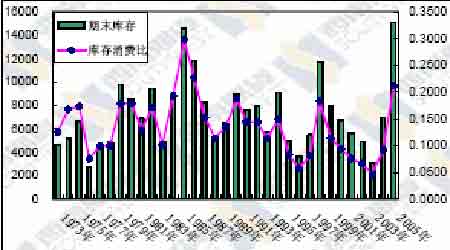

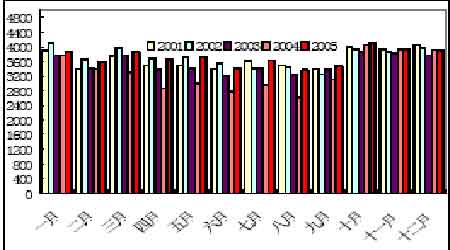

����һ���������� ������CBOT ���ס�С�������1 �������������¸ߵ�����£�Ψ��CBOT ���г���Ȼ����������֣����ද�����Բ��㣬����ԭ����Ȼ���������ij��ڻ������µĸ߿��ѹ�����������г��������е��µ������£�ͬ������Ϊ�����������㡣���ʹ��ڴ��г��Ļ�����״�������˴��ڼ۸�������Ȼ���Եײ���Ϊ���� ����������洴��ʷ�¸� ������2 ��9 ������ũҵ�����¶ȹ��豨���У�USDA Ԥ��2005/06 ���������ĩ��ת��潫�ﵽ����¼��5.55 ����ʽ����������ֽ����±����ϵ���5000 ���ѣ�ҲԶ����2004/05 ��ȵ�2.56����ˮƽ��������ʷˮƽ������֮ǰ��������ĩ��ת������ֵΪ1985-86 ��ȵ�5.36 ����ʽ������������һ�����ֶԱ���˵���Ѿ�ʹ�ô����ǿռ����ޡ�ͬʱ������������ĩ��ת�����ϵ���USDA Ԥ��2005/06 ��ȴ�ת��潫�ﵽ5383 ��֣�������Ԥ����5315 ���С���ϵ���ĿǰΨһֵ�����ҵ��ǣ����ڽ�Щ��������������һֱ�����ӣ�05/06 ���0.211 �Ŀ�����ѱ���Ȼ���ڽ�15 ���������λ������Զ����85/86 ���0.299 �Ŀ�����ѱȣ���ʹ�ô۸��ڵ�ǰ�ļ۸����ά�֣������Ǽ������С� ���� �� �������ڽ�����Ȼ�д��ڼӿ� ������������ũҵ��������ļ����¶ȹ��豨�����Ŵν���������05/06 ��ȵij���Ԥ��ֵ��1��9 �յ������¶ȱ�����USDA �ٴν�����2005-06 ��ȴ���Ԥ�������µ�2590 ����µ���2477 ��֣���ǰһ��ȼ�����525 ��֣����Ǿ�Ŀǰ�ij���״���������������һ��Ŀ����Ȼ�д������������ٶȵļӿ졣��ֹ2 ��2 �գ�����05/06 ���(9 ��-8 ��)���ۼƳ���������Ϊ1820.44��֣���ȥ��ͬ�ڵ�2365.33 �������545 ��֣������ڹ��й��ۼƹ���������731.86 ��֣���ȥ��ͬ��Ϊ1005.25 ��֡������ڱ���ȴ��ڽ��ȱ�����ԭ����Ҫ�����ڰ����ľ���������ũҵ����05/06 ��Ȱ�������Ԥ�������µ�2542 ���������2607 ��֣��������״�ȡ��������Ϊȫ�����Ĵ�����Ʒ���ڹ������������ڲ������������У��ڽ���������������γɾ����� ��������֮���й������������³��� �����ԴӴ���֮���������������е���Ϣ�ٴγ���г�����Щ�����е���Ϣʹ���г��Ժ����й����ɵ������ֹ�̬�ȣ����Ҵ���֮�������е��ٴμ��г��ָ��г���������ϴ��ٴθ��г��������ն�������ķ�Χ�� ���������������� ��������K ��ͼ������CBOT ��3 �º�Լ�����ܵ�һ����Ҫ����֧���ߵ�֧�ţ���֧�����ɵ͵�500(2005.2.11)��͵�553(2005.12.2)�������γɣ�1 �·�3 �º�Լ���δ�����֧���߾��������֧�ţ�Ŀǰ�ڼ��ٴλع��֧����λ�ã�������0609 ��Լͬ�������ɵ͵�2554(11.28)��͵�2660(1.18)���ߵ�֧�š�CBOT �ʹ������г���������Ҫ֧����λ�ã���ʹ�ö���û�м����»���������Ҳ��С��������Ҫ���������CBOT ���Ƴ���֧���ߣ�����һ�����У����д��ڼ�����ע��֧���ߵ�֧�������Ԥ�Ƶ��ƵĿ����Բ��� ���������������Ӵ�����˵�������������������������ڿ��������й������м������ϳ��֣���������Ȼȱ�����ǵ�֧�����أ�����������Ʒţ�б����Լ�����֧���ߵ�֧���£��г���ȱ���������յ���������˽����ڴ��Խ�����һ������ĵײ������У�������Ҫ��ע����������ʵ�ʲ����Լ�3 �·ݵ���������ֲ���档�����Ͽ����Գ���֧����Ϊ���н��ж��߲����� ��������������˵���������������ϸߣ�����������Ȼ�Ǿ������õĻ�����Ԥ�ڣ�Ԥ���а���͢���ļ������й����ĵͿ���Լ������Դ�����һ��ʹ�����������õ�Ͷ�ʼ�ֵ�� �� �ڽ��ڵIJ����ϣ���Ȼ���ʽ���������ת�ƣ����������г������߶�ͷ˼ά�� �������������г�ͼ��һ�� ����ͼһ��������605 ��Լ����ͼ ���� ͼ����CBOT ��3 �º�Լ����ͼ ���� ����ͼ����NOPA ��������ѹե�� ���� |

| ������ҳ > �ƾ��ݺ� > ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| 2006��Ǯ��Ŀ���ư� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |