06年豆市熊市仍是主基调 但直接下跌阻力重重(2) |

|---|

| http://finance.sina.com.cn 2006年02月08日 08:41 天地期货 |

|

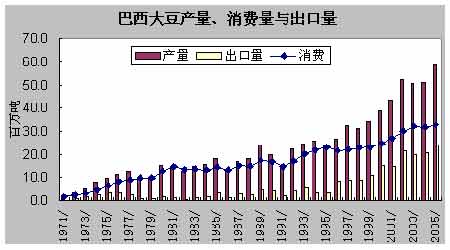

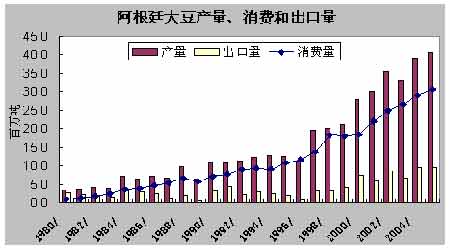

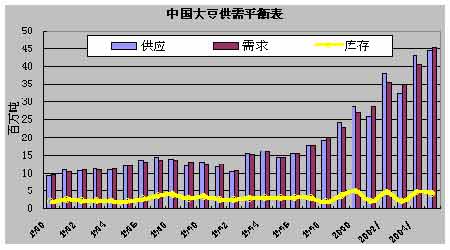

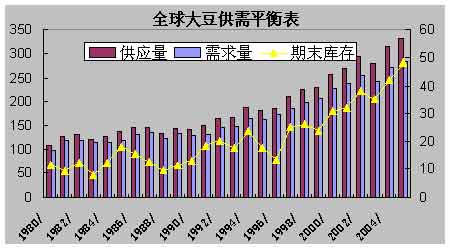

2、南美:04/05年度巴西南部大豆主产区发生严重旱情致使大豆减产,最终产量维持在5100万吨,与其前两年的产量相当;而阿根廷在良好的天气下大豆产量达到了创记录的3900万吨。据美国农业部12月份月度供需报告预测,05/06年度巴西大豆产量为5850万吨,阿根廷为4050万吨,均是创纪录的水平。这也给05/06年度全球大豆市场带来沉重的压力。 3、中国:由于中国05年大豆主产区天气状况良好,国产豆只比上一年度的1740万吨低40万吨,为1700万吨。据12月份USDA预计,05/06年大豆进口量为2750万吨,加上年初库存470万吨,则05/06年度供应量为4920万吨,而需求量为4475万吨,扣除35万吨的出口量,因此预计期末库存为410万吨,略低于上一年度的库存。总体上看本年度,国内大豆供应充足。 4、全球:由于05/06年度,美国大豆丰收,加上南美产量预期继续创新高,因此全球大豆产量预计为2.22亿吨,比上一年度的2.13亿吨高出900万吨;全球需求预计为2.15亿吨,因此05/06年度全球大豆期末库存较上一年度的4209万吨增加至4811万吨,意味着连续第二个年度增加。 综上所述,根据美国农业部12月份的月度供需报告看,全球大豆市场仍供大于求。 三、要点分析 (一)关于美国农业部报告的解读。美国农业部月度供需报告是全球公认的最具权威性的预测报告,它的数据几乎函盖了全球大多数国家的基本情况,这是一般个人和机构无法做到的,因此无论其对错都会对市场产生重大影响。但由于其服务的对象主要是美国农民和农场主,因此其观点难免带有倾向于美国利益的一面,加上自然灾害等事先无法预料因素的影响,导致其最初的预测数据与最后的真实情况往往大相径庭,也正因为如此,美国农业部每月都对预测数据作出调整,引起大豆期现价格大起大落,这在近几年中屡见不鲜。 美国农业部12月份的月度供需报告对于05/06年度全球大豆市场的供需状况预测非常偏空,如将全球大豆库存调高至4811万吨,比上一年度高出602万吨,表明05/06年度全球大豆市场供大于求的状况比上一年度更加严重,但这一观点并没有获得期货市场的认可,目前CBOT黄豆的价格比去年同期高出47.6美分,连豆605合约高出去年同期151元。这说明美国农业部报告的预测数据可能存在一定的水份,我们认为主要表现在以下两个方面: (1)对05/06年度产量预测中,阿根廷为4050万吨,高于去年最终产量150万吨,巴西为5850万吨,高于上一年度的实际产量750万吨,目前巴西亚马逊河流域遭受着百年不遇的大干旱,而阿根廷也出现了干旱的势头,这意味着南美大豆最终产量不仅具有很大的不确定性,而且很可能被高估。 (2)美国在今年6 月份遭受了一定程度的干旱,而美国农业部报告的单产水平却创出42.7蒲式耳/英亩的历史新高,市场对于美国农业部的这一数字多持怀疑态度,因为这一数字要在06年1月份的报告中才能最终确认。 (二)大豆市场缘和“谈旱色变”。近几年来,无论是牛市大涨还是熊市中的次级反弹,市场炒作的主要题材几乎都是大豆主产区干旱。03年中美严重干旱,全球大豆库存锐减,豆价暴涨;04年上半年南美干旱,加上亚洲锈病菌导致大豆牛市到达顶峰--1064美分;05年上半年的次级反弹走势中,先是巴西干旱,接着又是美国干旱,豆价持续上扬。 干旱题材为何对市场有如此大的影响力,除了它会引起大规模同比减产或预期减产之外,还因为它是任何个人力量都无法左右的天灾,空头即使资金实力再雄厚难以抵挡豆价的上涨,多头则轻松大获全胜。但是过早炒作干旱题材容易引起巨大的天气升水,一旦天气状况改善,多头必遭残酷的升水挤兑。 2005年12月,无论是连豆、还是CBOT黄豆都出现了显著的上涨走势,是反弹还是反转,市场争论很大,目前还难有定论,价格行为本身也没有给出确信的答案,但市场炒作的题材无疑就是阿根廷干旱。南美大豆11月份开始播种,12月份结束,截止12月25日,阿根廷大豆播种了86%,很明显,现在就认为阿根廷干旱能给其最终产量带来重大影响还为时太早,除非干旱状况进一步持续恶化,否则一旦天气状况改善,此前的干旱不会对其最终产量带来实质性影响。但CBOT黄豆和连豆已经对阿根廷干旱题材的炒作已近1个月,价格也炒高了11.1~13.8%。很显然,南美干旱题材炒作是太早了,留给了市场太多的不确定性,目前期价是否存在天气升水则完全取决于南美后期的天气状况。如果干旱持续恶化,价格无疑会上涨;如果改善,价格上涨则需要新的利多题材,否则就会面临挤兑天气升水的境地。 (三)、大豆实际价值存在被低估现象。 1、05年大豆生产成本上升,豆农收入微薄。据调查04年黑龙江农民的种植成本为1900元/吨;05年在化肥、农药、其他农资价格上涨下,大豆种植成本已经上升至2000-2100元/吨的水平(也有调查结果显示,大豆目前的种植成本大约是2300元/吨左右)。今年黑龙江大豆收购价最低2200元/吨,目前为2400元/吨左右,以种植成本2100元/吨算,豆农最低收益率为4.76%,当前收益率为14.29%,因此豆农的收入相当低,这直接导致了今年豆农强烈惜售。美国方面,由于能源价格大涨,造成化肥、农药等生产资料价格大幅上升,估计今年的大豆种植成本每英亩要增加35美元。中西部良田的出租费每英亩也将增加10-25美元,总体费用每英亩将增加60-85美元。从豆农的成本与收益比看,在全球经济强劲增长的今天,大豆的相对价格的确偏低。 2、全球物价水平仍处高位,比价效应凸显大豆价格偏低。商品价格走势总体上受供求关系制约,但也受其它因素影响,如比价效应。代表全球物价水平的CRB指数2005年收在329.28点,较2004年的A点上升45.38点,涨幅15.98%,表明全球物价水平仍处于历史高位,而且通胀的预期在增强。2005年大豆,不仅年度同比涨幅(CBOT黄豆涨幅为9.8%,连豆主力605合约涨幅为5.2%)落后于全球物价整体水平的升幅,而且从历史价位上看,也是远远低于全球整体物价水平。近期,一直很难涨的大宗商品如玉米、铝等也出现大涨走势,而05年引领全球物价涨势的原油和铜等也抗拒回调,后市有进一步大涨的趋势。种种迹象表明,06年上半年,全球存在通胀加剧的可能,将进一步凸显大豆比价偏低。 3、虽然大豆供应进一步过剩,但需求仍很旺盛。2005年,中国的养殖业虽然受到了猪链球菌、禽流感等大规模传染性疾病的困扰,但豆粕的需求量仍很旺盛。按USDA12月报告,03/04年度中国需求量为1954万吨,04/05年度为2343万吨,预计05/06年度高达2683万吨,增势相当明显。这主要与三个因素有关,一是随着我国经济持续高速增长,国民生活水平普遍提高,禽、肉、蛋类消费总量持续增涨,带动了养殖业的发展和豆粕的需求。二是政府为增加农民收入,解决三农问题,大力扶持养殖业的发展。三是我国大豆初榨能力大幅提高,保障了豆粕的供应能力。全球03/04年度豆粕需求量为12892万吨、04/05年度为13765万吨、预计05/06年度为14528万吨。虽然全球豆粕需求增幅低于中国,但仍处于较快增长之中。全球及中国豆粕需求旺盛确保了全球大豆需求仍很旺盛。如我国04/05年度大豆进口高达2580万吨,05/06年度预计为2750万吨。需求旺盛会冲淡供应过剩带来的压力,因此有需求保障的供应过剩不同于需求萎缩的供应过剩。从这个角度上讲,我们不能因大豆供应过剩而过份看低大豆价格。 4、市场看涨氛围浓厚。CBOT黄豆和连豆均处于次级反弹走势之中,而且CBOT黄豆在550~600美分一线构筑了一个长达三个月的大型底部,加上南美干旱题材的炒作,国际国内豆市看涨氛围浓厚,在这种向上的氛围中,大豆价值被低估的题材比较容易获得市场的认可,基金很可能会进一步增持CBOT黄豆的净多头寸。 四、后市展望 (一)2006年大豆市场难以出现大牛市行情。 由于05/06年度美国大豆继续丰收,加上南美大豆产量预期继续创新高,因此05/06年度全球大豆期末库存较上一年度的4209万吨增加602万吨,至4811万吨,意味着连续第二个年度期末库存增加。虽然这其中存在较大的不确定性和一定的水份,但05/06年度期末库存要比上一年度还要低是比较困难的。因为05/06年度阿根廷的种植面积增加,预计将由04/05年度的1455万公倾增至05/06年度的1515万公倾,增幅4.12%。在此基础上,美国农业部预计05/06年度阿根廷大豆产量增至4050万吨不是没有可能的,只是不能确定。04/05年度巴西出现严重旱灾,其大豆产量最终为5100万吨,虽然我们无法确定05/06年度巴西大豆产量最终能否达到美国农业部所预计的5850万吨,但要比上一年度产量还低是相当困难的。而美国农业部在1月份月度供需报告中对美国05/06年度大豆产量可能会有所下调,但幅度有限。总之,我们认可05/06年度全球大豆期末库存将会增加的看法,即全球大豆供求关系仍朝供大于求方向发展,因此我们认为2006年全球大豆市场走出大牛市相当困难。 (二)不排除熊市中出现强势次级反弹可能。依据如下: 1、豆市底部基本明确。据美国12月份月度供需报告预计05/06年度全球大豆期末库存高达4811万吨,比04/05年度高出602万吨,应当说市场已经知道了05/06年度豆市最偏空的情形,但是连豆和CBOT黄豆价格都没有创出新低,05年较04年价格重心不但没下移,反而还上移,尤其是CBOT黄豆表现得更加明显。因此我们认为CBOT黄豆05年的低点544.2美分和04年的502.4美分一样都是强有力的重大支撑位,06年期价要连破这两大支撑位并不容易,尤其是06年上半年几乎是不可能的,因为05/06年度全球大豆最偏空的情形已被市场预见清楚了,如果阿根廷和巴西干旱持续,则05/06年度全球大豆期末库存下调,这是建立在最大利空假设之上的重大利好;如果干旱影响不大,最终也不过是最大的利空兑现而已,期价要破05年和04年的低点仍然不容易。综上所述,我们认为500美分一线仍然是CBOT黄豆06年上半年的底线,同理2500点一线也是连豆06年上半年的底线,这一点市场已表达得相当清楚。 2、我们认为06年豆市熊市仍是主基调,但并不是说06年豆市会承接05年下半年的跌势直接下跌。相反,由于05年连豆和CBOT黄豆价格重心是上移的,进一步确认了04年的底部的有效性,因此06年虽然熊市仍是主基调,但期价直接下跌是阻力重重,向下是价格阻力最大的运行路径。按照20世纪初美国最伟大的投机家利弧・摩尔的观点价格总是沿着阻力最小的路径运行,我们认为06年上半年豆市价格整体不是向下,而是向上运行。也就是说06年如同05年一样,豆市熊市下跌空间主要来自于期价的次级反弹走势,而不是直接向下拓展空间,这一点目前已经得到了CBOT黄豆走势的印证。 3、06年上半年CBOT黄豆次级反弹走势只有靠基金增持净多单炒作南美干旱题材来推动了,因此南美干旱题材是关键。在此基础上生物柴油概念、大豆价值低估、中国因素、亚洲锈病菌等题材也可能会有所发挥,但如果南美干旱不持续恶化,上述题材也难以获得市场的认可。 4、我们认为06年CBOT黄豆次级反弹的上限仍在700美分附近,可能会高一点,也可能会低一点,最终结果要看基金对干旱等题材发挥的程度。但对于06年连豆,我们没有看得那么乐观,因为连豆并没有CBOT黄豆那样存在一个可以依托的底部形态,而且还存在人民币升值困扰,因此预计次级反弹走势可发挥的上限空间在3100点上下。 天地期货 吴林 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |