研究:2005年大豆市场行情涨跌互现风景各异(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月08日 08:11 经易期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

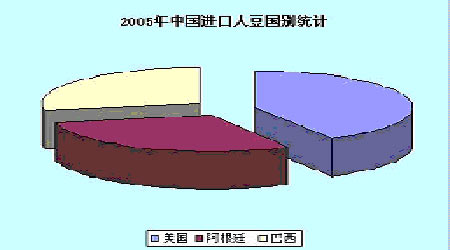

中国压榨用大豆主要以进口大豆为主,进口大豆榨油比例在80%左右,因此中国国内的榨油消费量或者说是大豆进口量是影响国际国内大豆价格的一个重要因素。由于国民消费不断增加,油脂行业规模不断扩大,从长期看,今后我国将进口更多的大豆。在2005年,国内油脂企业的日子不太好过,尤其是上半年。在春节过后,期货价格大幅上涨,大豆现货及下游行业效益回升,油厂根据当时养殖效益情况推算未来2-3个月的豆粕需求,因此一口气定了上半年用的大豆,等大豆到港以后,国内的情况已经发生了很大的改变。油厂不得不面对亏损的现实情况。当年多数时间油厂基本处于亏损或保本状态,前几年的风光不再重现。此外,国内还新建了2-3家新油厂,其规模都达到中等水平以上。据国家粮油信息中心最新统计,2005年年底我国大豆设计压榨能力达到8300万吨,较年初增加了1000万吨左右,而实际开工率只有40%以上。新企业的加入加剧企业之间的竞争,油脂行业利润下降,有许多企业亏损甚至倒闭。油脂行业重新洗牌,民营资本逐渐推推出,外资继续渗透,整个格局发生变化。嘉吉收购南通宝港,收购东莞华农。深圳南天油粕租赁东莞富之源。湛江华农30%股份转让给托福。邦基收购三维油脂位于日照的大海油厂全部股份。来宝谷物租赁湛江桂兴油脂。 从今后看,国内油脂行业重组愈演愈烈,大小企业之间,大厂与大厂之间,跨国公司与国内资本之间都会有产生兼并收购。最后会形成极大企业集团重新分割市场。通过竞争、兼并重组之后,油脂企业的成本会降低,产品质量提高,管理水平上一个台阶。国内产能过剩逐步缓解,整个行业利润趋于平均化。 中国大豆供需平衡表 单位:千吨

资料来源:东方艾格 3、禽流感疫情 H5N1高致病性禽流感疫情自2003年底爆发后,就是市场一直的隐患,2005年10月由于候鸟的迁徙,禽流感终于再次爆发,并且势头猛于2003年,波及到亚欧大陆,受波及的国家有:越南、印尼、加拿大、俄罗斯、罗马尼亚、希腊、克罗地亚、泰国、土耳其、英国、日本、瑞典、哥伦比亚、菲律宾、柬埔寨和中国,全球扑杀禽类1.5亿只以上,并造成人员死亡。在出现高致病性禽流感疫情后,相关国家和地区家禽出口业受到致命打击,本国和本地区内部家禽及禽蛋需求也大幅减少,饲料业和饲料原料市场因此受到连带影响,高致病性禽流感随即成为当前国际粮油及饲料市场上最重要的负面影响因素。 和2003年底发生的禽流感事件不一样,十月份开始在全球爆发的这次禽流感规模大、范围广,形势严峻可能超过市场原来的估计。据统计此次禽流感,中国共捕杀2118.42万只家禽,仅发生在辽宁黑山的禽流感家禽扑杀数量达到600万只,相当于一个月供应北京的消费数量,并且据农业部有关领导称疫情较难控制。同时,卫生部通报了湖南省湘潭县3例不明原因肺炎病例的有关情况,也加剧市场对禽流感是否会人传人的担忧。从媒体报道看,禽流感已经引起了部分公众恐慌,这对消费打击会是巨大的,江苏、山东、上海等地养殖场家禽销售骤降20-40%。从定量上看,禽流感对国内豆类市场利空影响将要持续至少一个月时间,这主要是由于候鸟传播才刚刚开始。 在我国出现禽流感疫情后,中国禽类产品出口即停止。虽然当前我国禽类产品出口总量仅占全年国内产量的5%,但众多出口外向型养殖企业短时间想扩大内销市场也是很困难的。因此,禽流感疫情的出现和扩散不仅将对国内家禽及产品的销售造成极大打击,未来一段时间内还将严重影响我国畜禽产品的出口市场前景。 2005年的禽流感疫情爆发后和上次(2003年底)发生的禽流感疫情相比有如下几点不同:1、从爆发的范围看,本地设计4个省,上次波及到16个省,本次禽流感爆发的范围目前看远远少于上次,但是从疫情的严重程度看,据官方报道,有的地区难以控制;2、从媒体宣传看,本次疫情媒体报道是世界范围的基本偏中性的理性报道,而上次国内报道则有点不理性,给市场造成的损失较大;3、从市场的形态看,这次疫情造成的影响和上次也有所不同,2004年初是畜禽养殖盈利较好的周期,养殖补栏积极,禽流感虽然造成较大的影响,但是在利益的趋势下,畜禽补栏依然较好,而这次不同,目前畜禽养殖利润普遍不好,此时发生禽流感,造成养殖补栏季节性更差,给市场造成的影响较深远。同时,有市场认识表示,禽流感的再次爆发可能会给国内企业带来更多的反思,这有助于行业想向规模、规范化发展。 此次禽流感,国内养殖业首当其冲受到影响。国内养殖业本就开始陷入低迷周期。从有关部门提供的价格监测资料看,从2001年开始,国内生猪价格行情一直较好,特别是2003年6月份开始到2004年9月,生猪价格显著上涨,养猪效益比较理想,很多养殖户跟风而上,投入养猪业并扩大规模。然而,进入2005年二季度后,随着市场供大于求格局形成,生猪价格出现回落,国庆节前后市场也没有出现反弹,相反再次出现大幅回落,部分养猪大省生猪价格已跌到近4年来最低点,猪养殖大多处于亏损状态,猪养殖积极性很差,如果没有禽流感的影响猪的饲料需求增长的可能性也不是很大。此时爆发禽流感无疑是对市场雪上加霜。由此可见,国内养殖业总体低迷格局还要持续一段时间。 本次禽流感饲料业也受到不小的冲击。随着禽流感疫情的不断扩散和养殖开始进入低弥期,饲料企业面临的形式日益严峻。蛋鸡和肉鸡饲料价格分别下跌20-50%,养殖补栏很不积极,而猪料勉强和9月份持平。由于疫情仍不确定,饲料公司不敢贸然采购,只能够以销定购,在保持一定库存的情况下随需随购,而且禽流感的爆发市场看空的心理较浓,贸易商也存在着这样的心理。这样市场中间库存在不断消耗,库存较正常也有所降低。此时豆粕销售更加困难。禽流感的爆发虽然影响了禽类饲料的消费,但是总体来说并不能影响今年豆粕消费增长的全局,因为禽流感的爆发已经接近年底,畜禽存栏量大的现状已经形成,禽流感不可能突然影响饲料消费急剧下降,中间要有一个过程,这种影响需要在2006年的市场中体现,海关统计,2005年大豆进口量2659万吨,2004年的进口量为2023万吨,今年的豆粕消费刚性增长的事实已成定局。 禽流感对国内油脂企业来说也是不小的打击。在禽流感扩散初期,油厂曾试探性提高豆粕销售价格,奈何天公不作美,CBOT大豆并没有给予支持,油厂在11月初提高报价后只两天的时间就再次回到涨价初的价格,这是罕见的现象,这使油厂产生看空的心理,此时油厂开机下降,大豆、豆粕库存偏少,尤其是东北地区,辽宁地区油厂基本都处于停机状态。禽流感的爆发只是加重了这一现状。不过,这也是禽流感疫情解禁后豆粕价格上扬的动力。 另外,在经过2004-2005年中国的两次大豆风波后,国内油脂企业进入整合状态,外资企业市场占有不断加强,国内企业逐步减弱,国内民营大型油脂企业普遍存在资金紧张的问题,加上目前的市场不明朗,这可能是油厂收购黑龙江大豆不积极的原因,从这个角度看,国产大豆仍存在不小的压力。 4、基金动向 2005年国外基金仍是市场涨跌的重要推动力。年初基金持有创纪录的近8万张净空单, 其中近一半的量是卖在了550美分/蒲式耳以下,基金对后市相当看空。不过随着南美干旱天气的延续,基金快速砍仓巨量空单翻多,说明其迅速修正看法,调整头寸跟踪趋势。在2005的行情中,指数基金成为新的热点。这在1-2年前是不多见的。与传统基金不同的是,指数基金操作是以做多为主,选择一篮子商品作为对象组合操作。每年年初和年中集中调整持仓组合,通常在较短时间内完成建仓步骤,对价格不太关注。由于指数基金规模大,对市场影响力很强。每次进场都能形成一股做多势力,成为多头的主力先锋,其一举一动都成为焦点。 今年国外基金在与中国油厂较量中没有占到什么便宜。以前猎狩中国的现象今年没有在大规模出现。通过前两年的教训,中国买家在结价之前提前在期货上买多,避免了未来高位点价的损失。中国买家行动隐蔽,基金无从追踪。可以说今年基金没能从中国买家身上占到便宜。作为市场主要参与者之一,基金的动作始终是重点关注对象。基金的持仓变化通常是市场变化的重要指标,基金以做趋势行情为主,只要一旦认准了方向便会大肆加仓追捧。2006年的行情走势重点也要关注基金的动作。 第三部分2006年市场展望 1、影响未来价格变化因素: (1)因素汇率 自2005年7月21日我国调高人民币与美元汇率2%以后,人民币继续走强,至11月下旬银行间外汇市场人民币兑美元更是创出11年来新高,首次突破8元大关。从我国经济发展及外贸格局看,人民币将长期走强已成定局,但近阶段是否会连续大幅升值仍有待观察,而最近周小川表示明年人民币升值压力未必加大。农产品有别于工业产品,金融属性相对弱些,人民币汇率因素只能使国内外大豆比价发生一些改变,并不会改变供需格局及价格趋势。如果人民币兑美元一年内将再次小幅升值3%-4%达到7.8:1的水平。这一因素影响大豆进口成本下降80-100元/吨。 (2)基金因素 基金是永久的题材,无论传统基金还是指数基金都想在市场中分一杯羹。2006年关注的重点应在指数基金。正如上文所述,目前代表全球大宗商品价格走势的CRB指数正处于过去33年新高,而大豆价格仍在价格箱体底部徘徊。农产品价格和整个商品指数价格指数相背,这明显存在的反差显然不合理,指数基金在这种情况下发现机会,博取利润。他们的交易大多从宏观面入手,或者简单的从资产配置角度入手,很少过多顾及商品的真实基本面。如此一来,国内外农产品市场以商品基金和现货商为主导的资金结构将发生裂变。来自其他市场的资金以各种身份纷纷介入商品,他使市场中商品基金(大部分时间是多头)和现货商(大部分时间是空头)对垒的天平向多头倾斜。这是因为这些新基金大部分是只买不卖,而且大部分是长期持有。2005年上半年美国指数基金已经展示了其在大豆市场上的作用,而2006年指数基金是否再度兴风作浪,仍值得密切关注。 (3)南美大豆题材 南美大豆方面,近几年南美大豆生产一直处于扩张趋势,在全球大豆产量的份额不断扩大。对世界大豆价格的影响也越来越大。2004/2005年度巴西南部大豆主产州南里奥格兰德州发生严重旱情致使大豆减产,最终产量5300万吨。阿根廷大豆产量达到了创记录的3900万吨。对于2005/2006年度巴西和阿根廷的大豆产量,由于大豆种植面积的扩大和播种阶段的良好天气状况,目前各家机构都纷纷上调对两国大豆产量的预测,美国农业部预计巴西、阿根廷在2005/2006年度的大豆产量分别为5850万吨、4050万吨,巴西农业部对本国大豆产量预测为5730-5850万吨,均为历史新高;阿根廷农业部对本国大豆种植面积的预测为1511万公顷,相对去年的1440万公顷也增幅较大。如果巴西、阿根廷两个国家产量能达到预测水平,全球大豆供大于求的情况仍会维持下去,市场很难再度呈现明显的上涨行情,除非南美天气出现意外,而在2004年和2005年巴西连续两年遭受干旱以后,2006年南美天气只要不出现比去年更恶劣的情况,新年度的大豆的产量就不会预计相差太大。也就是说南美天气的利多题材能否如期兑现尚不可知。虽然市场在12月下旬已经已经预先打下了伏笔。但天气影响价格关键阶段还有到来,因此过早天气升水局面还要有所调整。 2、价格分析展望 在全球大豆供大于求的格局下,2006年大豆市场走势重演2004年单边大牛市的可能性不大。2006年的行情更倾向于宽幅震荡,上半年的走势可能依托底部区域在500-650美分范围内波动。CBOT大豆自1990年以来500美分基本上是长期运行的低部区域。展开近几年的美豆走势,在1999-2002年美豆期价也在宽幅震荡,高点550美分左右、低点450美分左右,而期价在2002年突破大震荡区形成大牛势在2004年也展开了大幅调整,第一次在去年跌至502美分,今年反弹后跌至552美分就企稳上涨。同样说明了500-550美分区域的强劲支撑。在现阶段多种利空题材明确情况,市场也在寻找年度的底部区域。 技术上看,2004年4月--2005年1月A浪调整,2005年2月--2005年6月为运行B浪、2005年6月开始在运行C浪,考虑到A浪运行时间和长度和A浪C浪的比例关系。估计今后还有相当长的时间要延续C浪。A浪运行10个月,C浪的运行时间也可能在10个月。考虑到目前大豆绝对价格临近前几年的低点,如果现有的基本面情况不发生明显改变,预计大豆价格有望维持区间震荡走势,期间可能跌至500美分位置。待4月份南美大豆收获上市以后,C浪运行会告于段落。也就是说2006年上半年CBOT大豆以区间震荡为主,市场重心下移。期价再度回试1-2年以来的支撑,继续探明阶段性底部。当年的低点可能在560-540美分,上方的最高目标大致在800美分位置,技术上测算,该点位也是2004-2005年,两年来波动区间的0.618黄金分割反弹位置,上述推测能否实现还需要基本面的配合。 经易期货 康冰 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |