05年大豆市场可谓是底部区域内振荡蓄势休整年 |

|---|

| http://finance.sina.com.cn 2006年01月27日 09:12 中航期货 |

|

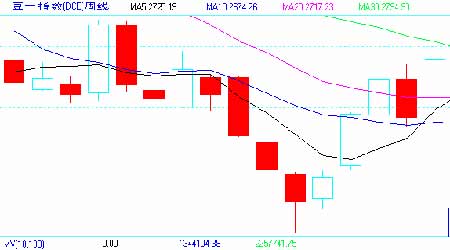

第一部分 2005年度世界主要大豆市场行情回顾 美豆从2004年4月初见最高位1064美分后,步入调整期;而整个世界大豆市场也跟随美豆进入了调整期,期价从2004年4月至2005年1月初的大幅度的快速调整。在CBOT经历了有史以来较为罕见的2年内快速牛熊大转换后,2005年世界大豆市场在历史底部区域以上呈季节性波动,2005年可谓是底部区域内振荡蓄势的休整年 第一阶段――南美持续干旱 引发大幅反弹行情 新年伊始,美豆承接2004年下跌趋势,继续向下探底,至2005年2月4日美盘探出498.4美分低点后,在市场大众继续向下看跌行情的时候,美盘受到南美持续干旱,特别是大豆主产州南里奥格兰德州发生大规模的干旱天气,巴西农业咨询机构AgRural把总产量预测数字由1月份的6260万吨下调至6000万吨等利多因素的影响,美盘CBOT期价从2月4日的最低498美分大幅扬升至3月16日的691美分;国内在春节长假期结束后,连豆也紧随美豆大幅拉升。国内主力多头利用豆粕的投机性较强的特点,集中力量对豆粕采取连续拉升的逼空策略,达到了良好的预期效果,主力连豆A505合约从2500一线攀升至3100上方,主力豆粕m508合约从2100一线攀升至2900上方,同期豆粕的涨幅明显超过大豆。 年初的大幅反弹行情,商品指数基金大举进场做多和CBOT传统基金高达8万余手的空单回补,是促使期价快速拉升的主要动力。随着天气炒作结束,期价失去上涨动力,向下小幅回落调整。从3月底―5月中旬,南美大豆进入收割期,大豆行情也进入了盘整阶段。美豆在600―650区间展开长达两个月的振荡整理,国内连豆也跟随CBOT大豆在2950―3150区间蓄势振荡,国内豆粕则在2500―2700区间整理。 行情进入5月下旬―6月中下旬,是美盘基金传统炒作美国天气的时段,美盘基金提前大肆炒作美国中西部产区干旱和主产区气温普遍较往年偏低的题材,美盘CBOT期价经过近2个月的盘整蓄势后,最终向上突破650美分一线后一路攀升至6月22日最高752.25美分,美盘基金为美盘大豆期价建立了充足的天气升水,从而充分保护了美国农民的利益。而连豆则在每月大豆进口量不减导致港口库存较大等不利因素制约下,涨幅相对较小,主力A601合约突破3080一线后最高涨至本年度最高价3307,而主力豆粕m508合约则在国内豆粕需求不旺的影响下,没有再创新高,从2460一线上涨至2830一线。 第二阶段――美国大豆丰收预期逐渐明朗 引发下跌行情 行情进入6月下旬―9月中旬,在美国主产区良好天气影响下,美国大豆优良率不断改善,期价也从6月22日最高752.25美分逐级下行至570美分一线整理,此时美国大豆丰收预期已经逐渐明朗;而同时连豆市场则在港口300多万吨进口大豆库存的压力及海运费率的持续下跌等利空因素的影响下,比美豆跌势来得更早,主力601合约从高点3307一路下跌至2710一线,才止跌企稳,主力豆粕m508合约从高点2830下跌至2450一线。此波下跌行情主要的原因是美盘基金在6月中旬前对天气的疯狂透支炒作,而后期美国天气又没有进一步配合;同时我国当期进口大豆主要来源于南美,每月进口量都保持在200万吨左右,导致港口大豆库存一直保持在300万吨左右,对市场形成持续压力。另外从2004年12月份开始,Panama x 粮船运费在创出75美元/吨新高后,开始一路下滑,至6月中旬海运费已经跌破40美元/吨,下跌幅度达到46%,2005年海运费率的下跌也是连豆弱于美盘而率先下跌的主要原因之一。 第三阶段――底部振荡整理阶段 底部抬高 9月中旬至年底,底部振荡整理阶段,9月份USDA月度报告大豆产量预估值为28.56亿蒲式耳,10月份大豆产量预估值为29.67亿蒲式耳,11月份和12月份大豆预估产量持平,预估值为30.43亿蒲式耳,为美国历史上的第二大产量。随着USDA月度报告对美国大豆产量的预估值的不断上调, 9月中旬以来美豆期价在550―600美分之间反复振荡筑底,最低探至544美分后即企稳反弹,没有再创新低,与年初美盘低点498美分相比,表现出明显底部抬高的特征。在基本面利空频频的情况下,CBOT大豆期价仍无法有效下破550美分,由此确认了阶段性底部的形成。同期连豆市场与美盘CBOT走势有所不同,由于国内和欧洲、亚洲以及南美相继爆发了禽流感疫情,禽流感疫情重创了国内养殖业,导致国内豆粕需求下降,拖累大豆现货价格走低,并带动整个连豆市场不断创出新低。主力豆粕m601合约领跌连豆市场,从2450一线大幅回落至2120一线,主力A605合约从高点2880一线最低探至2500一线,因此连豆由于禽流感疫情的原因,底部抬高的特征并不明显。随着12月初禽流感疫情逐步得到控制,在港口大豆库存有所消耗、同时国内豆粕需求有所恢复的情况下,期价才逐步企稳回升至疫情扩散初期的价位,至年底收盘主力A605合约报2692;主力豆粕m605合约报2326。 |

| 新浪首页 > 财经纵横 > 大豆研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |