�о����棺�������Ϊ��û�п���ֲ��ڻ��г� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��17�� 17:26 �Ϻ��ڻ������� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

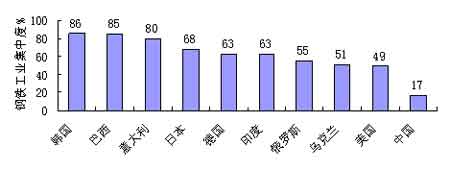

�����ֲ��ǹ��ʴ�����Ʒ��2004����ʸֲ����Ѿ��ﵽ9.29�ڶ֡������������ֲĵļ۸��Ƚϴ�Ϊ�ˣ����ڷ����Ƴ��ֲ��ڻ�����Ҳ����ָ�����ⷢ����Ҳ�û���Ƴ���Ӧ�ĸֲ��ڻ���Ϊ���ҹ���Ҫ�Ƴ���Ϊ�ˣ����ǽ����������о�����Ϊ����������ⲻͬ�ֲ��г������йء��������ձ���Ӣ���ȷ������û�н�����Ӧ�ĸֲ��ڻ��г�����Ϊ������ȱ����Ӧ���ֻ��г�����������������£� ����һ�����������ĸ��жȾ����������ȱ�������ֲ��ڻ��г��Ļ��� �����ڻ��г��ǽ����ڸ߶Ⱦ����Ե��ֻ��г������ϣ������������ҵ����ȴ�Ǹ�����¢�ϡ�2003�갢����ĸֲ���ռ��ȫŷ�ֲ�����21%���ձ����������ձ�JFE������ʽ����������ҵ�ĸֲ���ռ�ù���56%����������ĸֲ���ռ�ù���64%��Ӣ�����ֳ��ֲ���ռ�ù���89.43%���������ֳ��ֲ���ռ�ù���85.64%��������ҵ�ļ��ж�(���ж�CRn��ָ��ģ����ǰNλ��ҵ���й���ֵռ������ҵ�ķݶ�)�����˸ֲ���ҵ�����ӽ���ͷ���������������ҵ���жȽ�ʮ�����������������2003�꣬CR4��CR5��CR8��CR10��ʮ���ڼ�ֱ�������36.4% ��50%��41.2% ��42.1%������෴���ҹ�������ҵ���ж�CR4��CR5��CR8�� CR10 �� 1992�� �C 2003���11���ֱ��½��� 34.4% ��31.4% ��27.3% ��22.9%�� ��������2003���������������ǰʮ�������е�CR3��CR4��CR5���������Կ������ҹ����ձ�������������˹���ڿ���������ҵ��ȣ�CR3�� CR4�� CR5ֵ�������⣻�����������ǰʮ�������У��ҹ�������ҵ���ж�(CR3)��ͣ���Ϊ���ж�(CR3)��ߵĺ��������֮һ���Ǽ��ж�(CR3)����͵�����������֮һ��������ͼ��ʾ�� ���� ����������������ҵһֱ��ͨ�������ȷ�ʽ���нṹ����������Ľ��ʹ������ҵ���ֵ���λ����Լ��С�������ģ����Ĵ�˾����������沢�ѳ�Ϊ���ⷢ����Ҹ�����ҵ�����к����������Ч�ʵ��ֶΡ� �������������ҵ�ṹͨ�������;�ʮ�����һϵ������沢��ʹ���������ļ��жȴ����ߡ�Ŀǰ��ŷ������ҵ���γɰ����ռ��š���ɭ•��²���š�����˹���ź�LMN�������㶦���ľ��档�ձ������������˾�������������ͳһ��֯��Ӫ������������ͨ��Ŀǰ���ڽ��е����飬��ʹ����������Ҫ�������������ʸ������Ź�˾(���ISG)����������Ŧ�¸�����˾���ң���2004��4�µ������ҹ�˾�IJ���ռ�����ܲ��ܵ�60%���������ʸ������Ź�˾�Ⱥ��չ������������������˾��LTV������˾������÷�ֹ�˾�������ּ��߲Ĺ�˾������ʹ�ù�˾�ֲ�����2002���218���(�����������㹫˾�IJ�������ȫ��������97λ) ��ߵ� 2003���1350���(Ծ��ȫ���13λ )��2004��5��18�գ��ù�˾��һ���ɹ��չ�Τ���ٸ�����˾���Ӷ���Ϊ������һ�������˾���ֲ��ܴﵽ2100 ��֡�

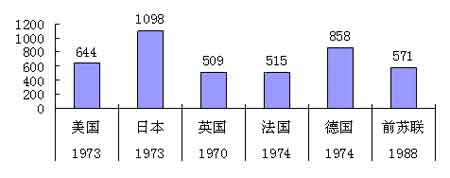

����������Դ���й�2004������ҵ����� �����������ҵ�߶ȼ��У����ɴ�ֳ���ȫ���Ծ����ּۡ����ڴ��ֳ��ڶ��۹����д������Ƶ�λ���������ѷ����ּۻ��������Ƚ�������������¢�ϵ��г�״���£��Ƴ��ֲ��ڻ����������ױ����ݣ��������г��ķ�չ����˹����Ƴ��ֲ��ڻ�ȱ����Ӧ�������� ��������ڹ���ֳ��ĸ��жȣ����ڽ�ʮ�����ҵ���ж�ȴ������ݼ������ƣ���ҵ�������ӽ���ȫ�����������ֵͼ��жȾ����ı�ǰ�����ڸֲļ۸���Ȼ���ڴ�������Ŀ����ԡ�

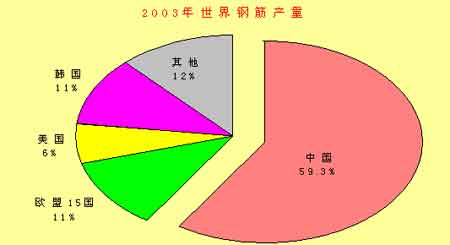

����������Դ���й�������ҵЭ�ᡣ �����ҹ����Ƴ����߲ĺ����Ƹ��ڻ�Ʒ���Ǹ߶Ⱦ����ĸֲ�Ʒ�֣�Ŀǰ�ҹ����������ҵ�Ѵ�1100��ң����丽��ֵ�ͼ��������ͣ���������������̶��������߲ĺ����Ƹ֣����ϼ۸��Ƚ�Ƶ�����г������������ˣ����й��Ƴ��߲ĺ����Ƹ��ڻ�Ʒ�־��з����������������ơ� ��������������Ҹֲ���ͨ�߶�¢�ϣ�ȱ���ֲ��ڻ��г����������� ����������������������ҵ����¢����������¢������ͨ���۸�����ǰ��ɱ���������ȷ������ͨ�϶���ö������ͻ����ŵķ�ʽ����LME���Ƴ�����������ҪӦ����������ҵ���ֲ�������������������֮��һ��ֱ��ǩ����ͬ�����ڵ��͵�ֱ����ʽ���м����û����ͨ�̵IJ��룬�۸����Ȩ�������̿��ƣ�����������ڹ���ļ۸�������������Ӫ�߲���Ҫͨ���ڻ��г���ܼ۸�ķ��գ������������ѷ���û�����ڱ�ֵ������ �������й��ĸֲ���ͨ������Է�ɢ���߲ĺ����Ƹֵ�������Ҫͨ���ڶ�ľ����̽��С�����ͨ�г����ҹ��ֲ�������ҵ���۸ֲĵķ�ʽ��Ҫ�����֣�һ����ҵֱ��������ͨ����������ͨ�������ۣ�����ͨ���ֳ��ķ�֧�������ۡ�ͨ����ͨ�������۵��߲ĺ����Ƹֱַ�ռ������������60%��50%���ң������ڽ������д�����Ԥ������������Ƚ��㷽ʽ�������Žϴ�Ľ��ͼ۸���գ���Ҫ�ڻ��г�����ܡ��ֲľ����̼�Ҫ�е��ֳ���ʱ���۵ķ��գ���Ҫ�е��ֲ�����仯�����ķ��գ��ܹ�ͨ�������ڻ��������ڱ�ֵ�������г��۸����գ��Ǹֲľ����̵Ĺ�ͬԸ������ͳ����ʾ��ȫ���ֲľ�����ҵԼ��15��ң��ֲľ����̽����ڻ��г�����Ҫ�����ߡ�������������ʯԭ���ϼ۸�ķ������ǣ�����ֲijɱ�������ǣ��ֲļ۸����ң��ҹ��ֲ�������ҵ���û������˼������ʧ��ʹ������������Ҫ�µı��շ�ʽ�����ʹ�ֲ��ڻ����Ƴ����о����� �������⣬���ڸֲ��ֻ��г��϶࣬ȱ��ͳһ�������������г����ص����ȱ��Ȩ����ָ���۸۸���Ϊ���ң���˽���ȫ��ͳһ�ĸֲ��ڻ��г������ڴٽ��ֲ���ͨ�Ĺ淶���� ����������������Ѿ�����˹�ҵ�����ֲ������������� �����ֲ���������һ�����ҵĹ��÷�չ״������ҵ������������ء� 20���͵�ʵ��֤����һ�����������ľ��÷�չ�ξ�����һ�����ҶԸֲ�������ij̶ȡ�ũҵ���Ըֵ�����ͣ��ڹ�ҵ�������Σ����ڹ��һ�����ʩ(��ͨ���䡢ˮ������Դ��������ͨѶ��)����ոտ�ʼ���Ըֲ�����������������������ٶȸߣ��Ը�������ߵ��ǹ�ҵ���Ĵ��ģ������ʩ����������������ŽΣ����Ź�ҵ������ɣ�������ʩ���걸�����¼�����ҵ��������ҵ��ֵ�ڹ���������ֵ�ı���Ѹ�����ߣ�����Щ��ҵ���ĸֲĽ��٣���˸ֲ��������������ٶȾͻ�������³��ָ����������빤ҵ���κ��ڶԸֵ���������������� ����������Ӣ�����������ձ��������ڹ�ҵ�����ң��Ѿ�����˹�ҵ�������δ�ս�Ժ��ڽ��빤ҵ�����̺��⼸����ʼ���ģ������ʩ������������������ţ�ʹȫ��ֲ����������ٶȴﵽ1900��֣��ꡣ���ﵽ�߷��ڣ������������꣬�ڻ�����ʩ���輰����������ɺ����ҵ���Σ���ֲ���ˮƽ���ͣ��Ըֵ������������������ȶ��ڡ����������ձ���Ӣ����ǰ�����ȹ���ҵ�������̷�������ҵ��������Ҫ�����ĸ�����Ʒ��Ϊ֧�š�1901-2000�꣬�����ĸֲ���������Ϊ71�ڶ֡��ձ�Ϊ38�ڶ֡�ǰ����Ϊ56�ڶ֣����й�ͬ�ڽ�Ϊ19�ڶ֡��Ժ���(1970-1980��)���ձ�(1956-1970��)���ػ���ʱ���з�����������ұ����Դ���ɾ���ػ�����ҵ�ľ������ھ��г����ԣ��ֱָ������������ֿ������������� ���� ����һ��������ɹ�ҵ����ֲ����ѷ�ֵ(���͵�)�����ڵ���ϵ����һ�����������Ѿ���ɹ�ҵ���Ĺ����еõ�����֤���������ֲ��������ķ�ֵ�ͳ������������ɹ�ҵ����1973��(��ͼ4��ʾ)�������ա�Ӣ�����ȹ��ҵ���ֲ����ѷ�ֵʱ�����л��ʴﵽ��65%���ϣ�����ɹ�ҵ�����ҵ���ֲ����ѷ�ֵʱ�˾���������������������500�����468������й�2004��ij��л��ʽ�Ϊ42%(���й�����ѧԺԺ��)��2004���˾���������������ֻ��200�������ҡ�������1900�굽1975�ꡢ�ձ���1945�굽2000����ɹ�ҵ���������ҵ������,�˾��ۻ����ѵĸֶ�����20�֣����й���2002��Ϊֹ,�˾��ۻ����ѵĸֽ���1.64�֡���������������ձ�������ˮƽ,����2020���й��˾��ֵ��ۻ��������ﵽ14��,�˿ڴﵽ14��,��ô,���ʮ������,�й���Ҫ����180�ڶָ�,�൱ÿ��ƽ������l0�ڶָ֡� �����ҹ��������ػ���ҵ���ٷ�չ�Ĺ�ҵ�����ڽΣ������������ɣ�������ҵ�������Ź�ҵ�����̶����Ϸ�չ�����Թ�ҵ���������ƶ����á��ҹ������������ĸֲ����ѹ����������й��ĸֲ����ѳ��ָ�������̬�ƣ��ֲĹ㷺Ӧ���ڹ̶��ʲ�Ͷ�ʺ����������ز���װ������ҵ�ȴ��������ڷɵ�������ҵ��ʹ��ȫ���Ը�����Ʒ���������൱��ʱ���ڱ����ڽϸ�ˮƽ�ϡ�2004���ҹ��ֲIJ����Ѿ�ռ��ȫ�������30%�ı�������Ԥ���ҹ�2005��ֵָ���������Ϊ3.33�ڶ֣�ͬ�ڸֲ��������ﵽ2.7�ڶ֡��ҹ��뺫�����������֮�����ֲ�����80������������ڡ�������20����ĩ����߷��ڣ����ҹ���Ŀǰ��δ����߷��ڡ�21����ǰ�ڣ��ҹ�������ҵ�Ļ��������DZ�֤֧�ŵ�����ս��Ŀ��(�й��ĵ�����ս��Ŀ����Ҫ�ڱ�������Ҷ��ʹ�й��˾�����������ֵ�ﵽ�еȷ������ˮƽ���ӡ�С��������������ԣ��������ʵ�֡��ִ�����,�й�2020���˾�GDP���ﵽ3000��Ԫ��)��ʵ�֣�����Ҫ���ǵ���֧�ŵ�����ս��Ŀ��ʵ�ֵĸֲ��������ֵ�����ݹ��ʾ��飬����������ҵ��ϵ�Ĺ��ң��˾�GDP�ﵽ1000��Ԫ����ʱ���˾���ֲ���100����Ӧ������ż�ֵ���������֣����ǵ�ʵ�ֵ�����ս��Ŀ���Ӹ߷��ڽ����ȶ��ڵ��˾���ֲ���������ż�ֵ�߳�50%�����˾�ÿ��150����ɼ�����ҹ�������������ֲ�������ֲ����ĸ����DZ�֤�ҹ�ʵ�ֹ�ҵ��������˾��ֲ���������ֲ�����ɹ�ҵ�����̱��������˹�ҵ����·��Ԥ���ҹ�������������ȶ��ں���ˮƽ����2.0�ڡ�0.2�ڶ֡����ڹ�ҵ�����Ҹ߷���һ��Լ����30�꣬�ۼƸֲ�����ߵ���������2000�곬��70�ڶ֣��ۼ��˾��ֲ��������ǵ¹���2000����˾�31�֣��ҹ�����Щ�������Ҫ�͵öࡣ�ֲ����ȹ��߷����ۼƲ���Ҫ���٣���Ҫ�����˿ڡ����������GDP����������������ҹ�������˿����ҹ������֮һ,GDP����2004�����ҹ���8���������ֲ�����20����80��������ȶ��ڡ��ο����������ݣ��ҹ��ֲ��������ȶ��ڿ���Ҫ��60�ڶֵ��ۼƲ������������2�ڶּ��㣬�ҹ��ֲ����ĸ߷��ڽ�Ҫ������2020���Ժ� �����ɴ˿�֪��������������ѽ����ҵ���Σ��ѹ��˸ֲ����Ѹ߷��ڣ��Ըֲĵ��������������������������ҹ����õĸ��������ƶ��˸�����ҵ���ٷ�չ���ֲIJ��������������ֿ�������̬��, �Ѿ������˸ֲ�Զ�ڽ�������ӻ����ף���Ԥʾ���ҹ��ĸֲ��г������ſ���ķ�չǰ����ǿ���������������ֻ��г���Ϊ�Ƴ��ֲ��ڻ����춨��ʵ�����ʻ����� �����ġ�������ҽ����ֲIJ�Ʒ���»�����ȱ����Ӧ�����ڻ�Ʒ�� ����������ֲ��������У�40%���ڽ������š������ȹ��ҽ���ҵ�øֲ�ռ���ҸֲIJ����ı����ߴ�50%����������Ҵ��ͷ��ݽ���������øֽṹ�����øֲIJ�ƷΪ�ְ���H�ֵȣ����ҹ�Ŀǰ���Ǹֽ����������������ϵ��ʱ������Ҫ�õĽ����ֲľ����߲ĺ����Ƹ֡�����ڲ�Ʒ�ṹ�ϴ��ںܴ���졣���ְ���H�ֲ�Ʒ����ϴ��߲ĺ����Ƹ����Ʒ�ֹ���Ϊͳһ���������Ƴ��ֲ��ڻ��� �������⣬������Ҵ�����ͨ�Ȼ�����ʩ�����Ѿ���ɣ��������ľ���סլ�������ľ�ĺ������ϲ��ϣ��ֽ���������������١���������ѽ�����ɫ��ҵ����ʱ�����Է�չ�ɳ������ͽ��Ľ������о��Ϳ���Ӧ�ã������ù�ҵ����������չ����ǽ����ϣ����ģʹ����ɫ���� ���� ���IJ�Ʒ�����������У���Դ�����ʵ�Ͷ�롢�������Ⱦ����ŷŶ����ٵ�����ȣ���������еĸ��������������ã���Ʒ����Ⱦ���������ɻ������á� �����ҹ��ֲIJ�Ʒ�ṹ��ͬ�ڹ��⣺�����ҹ����ô��ڿ��ٷ�չ��, �����ҹ��ع�ҵ���ͳ��IJ����ƽ����ֲĵIJ�������������������, ���ڽ���Ľ����øֲ����߲ĺ����Ƹ���ռ���ؽϴ����ڹ��ʸֲ��г�ռ������λ�� ���� ���� ������ͼ3��4��֪���ҹ�������(�߲�)�IJ�����2003���Ѿ�ռ���������48%�����Ƹ�(�ֽ�)����ռ�����������59.3%�� 2004���߲�(4878.41���)�����Ƹ�(4606.92���/)�IJ����ܺ��Ѿ�ռ���ڸֲIJ���(29738���)��30%���ҡ���ˣ��߲ĺ����Ƹ��ڻ�Ʒ�ֵ��Ƴ��������������������Լ������̲��롣��Ϊ���й��Ƴ��ֲ��ڻ��춨�˻�������������ЩƷ�ֲ������طdz��ͣ���Ҳ�����߲ĺ����Ƹ��ڻ�ֻ�ʺ����й��Ƴ��� �����塢�����ﻮ�Ƴ��ֲ��ڻ����ף���ȡ���ʶ���Ȩ �������ܹ����ϳ����ڻ��г�û���Ƴ��ֲ��ڻ����������й����õ��ƶ����Ըֲ�����������ʸֲļ۸����沨�����ң������ڻ�������Ҳ�����Ƴ��ֲ��ڻ��� ����1���ձ����ڽ�����ʽ��չ�ϸ��ڻ�����ҵ�� ������Ϊ��¯��Ҫԭ�ϵķϸ��Ѿ���Ϊ�ձ��г��ϼ۸��ϴ�IJ�Ʒ���Դˣ��ձ��в���Ʒ�������ƻ���2005����ʽ��չ�ϸ��ڻ�����ҵ���ձ��ض��ϸ�Э������ϸ�Э��ÿ����Ѯ����Ѯ����H2�ϸֽ����б꣬�����б굽ʵ��װ�����ڴ�Լ������һ���µ�ʱ�䣬��˸������ü۸���ͬΪ�ձ����ڵ��ڻ��ۣ����ڼ۸�ָ���������Э����б�ۡ���Ŀǰʵ�ʽ����У������ķϸֳ��ڼ��ѿ�ʼ�����ڻ��������á� ����2001���������ձ�ÿ����ڷϸ�Լ500��֣��Ӷ�����������ӣ����ϸ��г�����������5%ʱ����������۸���Ϊ���ȶ��ձ������г��ϸּ۸��ձ�����ʡ���ȡ�Ĵ�ʩ�ǣ����в���Ʒ��������չ��Ʒ�ַϸֵ��ڻ����ף��Լ����ܳ��ڼ۸��Ӱ�졣 ����2��ӡ�ȸֲ��ڻ�������� ����ӡ�ȴ�����Ʒ������(MCX)��2003��11�����������������Ҫ�ɶ�Ϊӡ�ȹ��ڵ�һЩ�����С���2004��3�£�MCX�Ƴ��������ϵ�һ���ڽ��������ĸֲ��ڻ���Լ�� ����MCX�ĸֲ��ڻ���Լ��Ϊ���ࣺ��ƽ���ڻ������ڻ�����ƽ����Ҫ��������������ǡ������Ȳ�Ʒ����������Ҫ���ڻ�е���ߵȲ�Ʒ�����졣���±���

����������Դ��ӡ�ȴ�����Ʒ��������վ�� ����3��Ӣ���ؽ����������ﻮ��� �����ڹ�ȥ���꣬Ӣ���ؽ��ڽ�����(LME)һֱ�����Ƴ��ֲ��ڻ���Լ������������ר�ŵĸֲ��ڻ���վ�� ����LME��2003��4�³����е��г����з����������������еĺ�Լ��������������(HRC)��ŷ����������ŷ�Ǹֽ�����������HRC�Ƴ��Ŀ�������� ����LMEָ�������������DZ�ڵĸ��ڻ���Լ�����Ƴ���������Ȧ�ڽ����ۺϽ���ʱ��������й������۽��ס��ֲ��ڻ���Լ������LME Select���ӽ���ϵͳ�н��ף���ͨ���绰����24Сʱ�ij��⽻�ס���Լ�·�Ϊÿ�����Լ�֮�������12���£���13-24��������Ϊ�������ס� ����LME�ĸ����ڻ����ӽ���ƽ̨ԭ�ƻ���2003���°����Ƴ������ǵ�ĿǰΪֹ��LME��δ�Ƴ��ֲ��ڻ��� ����4������ŦԼ��Ʒ�������ﻮ��� ��������ŦԼ��Ʒ���������ܲ�Robert Levin�ơ�������ҵ�п�����һ����ӵ�����ڻ���Լ���� ŦԼ�̽������м����Ͽ��еİ취������ֻ��ϣ�������㹻��ĸ�����˾Ը����롣Ŀǰ����Ҫ�����ǣ���ȻĿǰ�ֲļ۸��Ƚϴ�����ֲ�Ʒͨ����ֱ�������ͻ������м��̣��ֲ������ߺ����ڸּ۾��Ҳ���ʱ�ҵ����Ʒ��յĻ��ơ�����Ƿ�������������˾�IJ����Ƿdz���Ҫ�����⡣ ����Robert Levin�ƣ�����Ŀǰ��û��ȷ���������ޣ����ֲ��ڻ����ڽ��꿪ʼ���С�ŦԼ��Ʒ�������ǵ���˹�ֲļ۸�ָ������ѯ������Ӧ�ֲ������̡��������ġ������̺��ն������̵�������˹�ֲļ۸�ָ���������ս�ת��Ϊ�ڻ�����ʽ�� ��������������������ҵ���жȡ��ֲIJ�Ʒ�ṹ���ֲ����۷�ʽ�����Ҿ��÷�չ�κ�ҵ�����̵����أ��Լ��й������������Ӱ�������������й��ȹ�����������Ƴ��ֲ��ڻ����������ơ���ˣ��й�Ӧ�����Ƴ��ֲ��ڻ����������ڸ�����ҵ���Ȳ��뽡����չ������й���ȫ�õ�Ӱ������Ϊ�������������羭�õķ�չ�����Լ��Ĺ��ס� �����Ϻ��ڻ��������ֲ��ڻ�����С�� ����ƽ����־��

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ� > ����Ҫ�� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|