汇添富二季度策略:优质股上涨 重塑价格体系 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月15日 08:59 每日经济新闻 | |||||||||

|

汇添富基金公司 2006年1季度,中国证券市场表现良好。从市场面来分析主要源于两大原因:国内外十分充裕的资金和明显低估的A股市场。从更深层次的实体经济方面探询,则是由于前期对于中国宏观经济周期性过度悲观认识的修正,而触发因素则是海外股市的持续走牛、人民币升值和股权分置改革的启动。

回顾我们的投资策略,基于对中国经济和证券市场的信心,我们紧扣年初所提出的消费和服务、资源和能源、科技和创新、投资和发展四大投资主题,并保持了较高的仓位。在行业配置上,我们延续了年初对资源特别是锌和黄金的重点布局,也适度增加了对于稳定增长类行业的投资,特别是在金融、地产、食品饮料、商业、医药中挑选了一批具有持续竞争力的企业作为重点投资标的。 总体来看,我们遵循从基本面出发,挑选高质量的证券做中长期投资布局的投资理念,坚持“相对均衡配置,适度个股集中,适时动态调整”的原则,获得了良好的投资业绩。一季度本基金业绩排名列同类基金首位。 展望未来,我们认为国内经济仍将保持强劲增长,这将从基本面支持证券市场的良好表现,而前期A股市场的财富效应将吸引更多富余资金进入市场。 同时,证券市场以基本面为核心构建的估值体系更加合理和有效,投资者将更为理性地看待再融资及新老划断。 当然,我们也注意到经过一轮上涨,国内A股的估值水平基本与海外市场相当,前期整体市场明显低估的因素已经不再存在,但我们坚信证券市场定价体系的重塑必然是优质企业的不断上涨所推动的,因此我们判断未来A股市场主要是结构性的投资机会。 行业投资策略

A、零售股 受益地产升值 我国社会消费品零售总额增速不断提升,消费市场进入到一个相对活跃的时期,受益最大的是百货业。 一、市场集中度在不断提高 在充分竞争的家电连锁业、百货业和连锁超市业,龙头企业的市场集中度在不断提高。家电连锁业正呈现出龙头企业的规模优势不断扩大,在这个背景下,龙头企业的盈利能力正在不断提升。 由于空白网点的不断减少,连锁超市业的发展正逐步进入到整合期,外资在连锁超市上的投入也是最大的。 二、商业地产价值提升显著 在人民币升值预期下,中国商业地产的价值也在不断提升。 外资也在不断进入中国市场,在这个背景下,商业企业面临着价值重估的过程。零售企业不断在二级市场上被举牌,这本身就说明了市场价格远没有反映零售企业的真实价值。 由于零售企业是拥有绝对估值的。在股改期间,优质零售企业一般是能够很快填权的。因此那些没有完成股改的公司值得重点关注。虽然经过连续上涨,我国零售业的估值水平距离H股还有一定的差距。另外,从2007年开始实施的新会计准则对于那些以出租物业为主的公司,将带来利润的大幅增加。按照新的会计准则,不但可以一次性实现高额的重估利润,以后的折旧和摊销均可以不用计提。 三、投资建议 对于零售股,我们关注两种类型的公司,一类是具有扩张性的成长性公司,主要关心的是这类公司盈利模式的可扩张性和持续性,以及市场空间等。第二类是价值重估空间巨大的公司。第三类是并购价值较大的公司,这个并购价值可以来自于网点规模,也可以来自于商业物业。

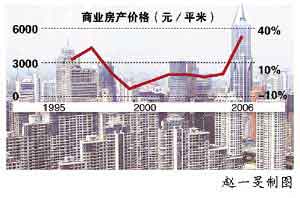

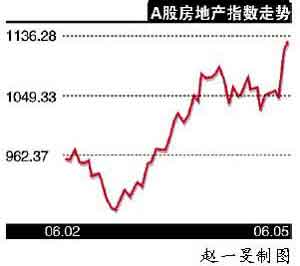

B、房地产 优势企业将受宠 房地产行业正在以下几个方面发生变化: 第一,行业整体进入平稳发展期,表现为房价涨幅回落和销售速度趋缓。 第二,土地供给受严格控制,有效供给量偏紧,土地价格加速上涨。 第三,资金对房地产企业的约束作用在逐渐加强,不具备竞争优势的企业越来越难以获得外部资金支持。 这三方面的变化从整体上压缩了房地产企业的生存空间,房地产行业开始进入整合阶段,整合速度取决于大量囤积土地如何转化为有效供给。 从外部环境看,行业调控政策、人民币升值和金融创新也将对房地产行业的发展产生重大影响。未来可能出台的调控措施将有利于房地产行业的平稳发展。人民币适度升值将从实体经济和证券市场两个途径推动房地产行业的发展。金融创新活动能有效拓宽房地产企业的融资渠道,对行业的发展起到积极的推动作用。 我们看好两类房地产企业。一是拥有经营性物业且业绩持续增长的企业,二是具有竞争优势的开发类企业。对于物业持有型企业,其发展前景取决于所在区域的经济发展状况,人民币升值和金融创新活动也将积极推动这类企业的发展。开发类企业的主要竞争优势在于经营开发能力和集团的资源支持。 在经营开发上具有竞争优势的全国性企业能够凭借其优势成为吸收资本和土地的平台,最有希望在行业集中的过程中获得高速发展。以房地产为主业的央企上市公司能够从集团获得土地和资金两方面的支持,其发展前景非常明朗。 C、煤炭股 价值面临重估

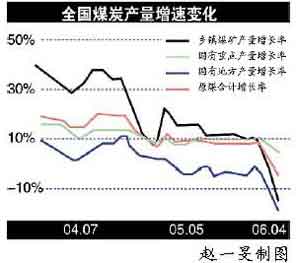

一、煤炭供需基本平衡 受安全整顿的影响,全国原煤增产速度继续大幅放缓。1-2月份,全国累计生产原煤23792.0万吨,同比下降了4.8%;累计原煤生产总量首次出现负增长。总体来看,上半年煤炭供给较为紧张,而下半年供给紧张将有所缓解。我们预计,2006-2007年煤炭有效产能增量释放会滞后1年左右,并没有市场预期的快。 二、煤炭价格将企稳或上涨 随着国内资源品价格改革和进一步市场化,煤炭价格中长期仍将上涨;计划煤和市场煤价格的并轨,将使得煤炭平均价格上涨。澳大利亚BJ煤炭现货价格近期一直上涨。随着山西、河南、内蒙、山东等产煤大省煤矿整合带来行业集中度的提高,企业对煤炭供给、价格的控制能力增强,长期、直供合同比重的加大,也有利于维持煤炭价格的稳定。 三、投资触发因素显现 煤炭资源价值重估和煤价定价机制的市场化,将引导市场重新认识煤炭股的价值。煤炭采矿权的公开拍卖将触发市场对煤炭企业资源价值的重新认同。煤炭资源可开采量多少和煤种优劣始终是煤炭企业的核心竞争要素。 四、投资建议 资源、环境和发展之间的矛盾,使得我国必须改变经济增长方式。为实现“十一五”期间单位GDP能耗下降20%左右的目标,煤炭资源定价改革迫在眉睫。目前煤炭价格已经市场化,近期山西省三处煤矿采矿权的拍卖将带来煤炭企业资源价值重估的机会。在此背景下,我们预计市场对煤炭股价值会重新认识,调高年度策略中对煤炭行业评级至看好。 D、食品饮料股 扩张性是关键 得益于人们消费能力增强和生活质量提高等因素,食品饮料行业保持着稳定增长的态势,但各细分产业所面对的行业环境千差万别,其中行业的可扩张性是我们关注的重点。 葡萄酒是2005年表现最为突出的酒饮料行业,收入增长率由2004年的16.7%上升至2005年的37.7%。目前,我国人均葡萄酒消费还徘徊在较低水平,从长期来看必然将超过白酒,与啤酒基本持平甚至略超。 白酒去年收入增长率较2004年从12.4%上升至17.9%,总量一举扭转了过去几年连续下滑的趋势,中高端白酒的发展速度更快,行业集中度进一步向名优企业集中。今年4月1日起,粮食白酒的从价税由25%下调至20%,对白酒上市公司的净利润有所提升。 黄酒行业的发展速度也较快,但居民的消费习惯可能是制约该行业的重要因素。相比之下,啤酒行业的增长较为平稳,但其利润率及资产回报率的提升值得期待,而国际巨头的收购整合引起了我们对资产重估价值的思考。 食品饮料行业的发展是有目共睹,我们认为具备明显竞争优势(如品牌优势、渠道优势或者定价能力)的企业以20-25倍动态PE(2006年)为基准,维持优势消费品企业股改后能够填权的观点不变。 E、电力设备股 受高速投资拉动 一、电站、输配电设备 为保持合理的电源结构,国家将加大对水电和和核电的投资力度。预计到2010年水电装机容量将达到1.6亿千瓦,占电力总装机容量的27%,核电装机容量将达到1200万千瓦,占电力总装机容量的2%。我们认为大型电力设备制造企业具有资金充足、装备先进、技术水平较高、行业壁垒高以及管理较好的优势,值得重点关注。 面对越来越紧张的电网输送能力,国家终于对电网建设采取了新一轮的大幅投资。“十一五”期间电网建设项目投资年平均2400亿左右,年复合增长率将达到18%。从2006年开始,输变电行业将进入新一轮的繁荣周期,对输变电一次设备业和输变电二次设备业而言无疑是场盛宴。 二、可替代能源 国际光伏行业景气度和我国可再生能源法的出台,给国内光伏企业带来了前所未有的发展机会。但是,国内硅料产量非常有限,多晶硅几乎全部从国外进口。在太阳能电池组件价格上涨缓慢的情况下,未来两年中下游企业利润空间将受到挤压。对于国内主要光伏企业的发展前景我们持谨慎乐观态度,但是对于涉及上游产业的企业将给予更多关注。国内风电设备制造上市公司概念仍多于实质,还需进一步跟踪相关公司的发展。 F、机械股 行业复苏显生机 随着“十一五规划”第一个年头投资的陆续实施,以及政府“有保有压”的投资方向指引下,投资增速依然维持较高水平,对工程机械开始形成实际的拉动。其中铁路相关领域的需求尤为明显。继2005年铁路建设比2004年提速之后,2006年铁路新开工项目数目同比增加50%,计划投入资金增加60%。铁路建设的大幅增长已经事实上拉动了工程机械的需求。 此外,车床工业作为机械行业之母,在“十一五规划”中被提升到了前所未有的高度。我们有理由相信,各种税务优惠和行业倾斜性政策将陆续推出。这种背景下,一则提升行业即期损益,二则为行业后续发展提供实在的推动力,机床工业在整个机械行业中将尤为引人注目。具体到投资而言,由于机床行业的高技术壁垒特征,我们更看好有真正技术含量,发展战略清晰而不是有规模优势的公司。 本版内容摘自汇添富基金于4月初发布的二季度投资策略报告,反映撰写日期之前的判断,策略观点仅供参考,不作为投资建议。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 基金 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 近视--最新突破! |

| 痛风治疗--新突破! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |