市场走强加剧基金分化 淡化折价率精选绩优品种 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月13日 05:34 中国证券报 | |||||||||

|

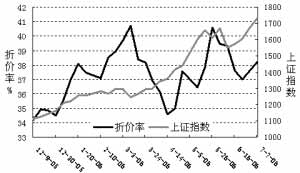

东方证券 刘俊 本轮行情自2005年12月6日启动以来,上证综指从1079点涨到1740点,涨幅高达61.26%,而封闭式基金的周加权平均折价率却不降反升,从2005年12月9日的34.21%上升到上周末的38.20%。2005年下半年以来被寄予厚望的封闭式基金价值回归行情,并未如预期般轰轰烈烈地展开。

决定封闭式基金投资价值的因素包括折价率、净值增长能力、存续期限、基金分红等因素。笔者认为,随着市场环境的变化,折价率对封闭式基金投资价值的重要程度正在逐步降低,投资者应该更加注重其他几个影响封闭式基金投资价值的因素。 市场走强加剧基金分化 长期以来,折价率水平的高低一直是投资者判断封闭式基金投资价值的重要依据。封闭式基金价值评判的重要方法之一―“基金内部收益率法”,就是计算在假定基金净值不变或变化率相同的情况下,基金价格向基金净值回归过程中投资封闭式基金的收益率。按照这种分析方法,投资者给予了高折价率基金异常的关注。以2005年7月1日的数据为例,按内部收益率法,大盘高折价封闭式基金由于折价率向净值回归推动基金价格上涨的平均年化收益率达7.12%。在前几年大盘连续调整的过程中,基金间业绩差异并不大,该收益水平是颇具吸引力的,以折价率作为选择基准有其合理性。 但是随着大盘的持续走强,基金净值差距被不断拉大。截至7月7日,今年以来净值增长前五名和后五名的净值差异达到了空前的34.76%。可见,该比例远高于上述由于折价率推动年增长7.12%的水平,净值增长对封闭式基金投资价值起到了重要的决定性作用。 此外,与基金业绩密切相关的就是基金的分红能力,业绩越好分红能力越强,由此带来的折价率增厚作用也更高,近期封闭式基金的走强分红预期正是重要的推动因素。 而且,通过分析可以发现,今年以来净值增长高的封闭式基金,如易方达和长城基金公司旗下的封闭式基金,与该公司旗下开放式基金净值增长率的差异也是最小的。可见,这些基金公司对基金持有人平等对待,体现了封闭式基金持有人权益的尊重,应该得到一定的溢价。 折价率回归是中长期过程 由于目前管理层已经基本确立“到期封转开”的思路,因此,除非出现重大变化(如提前封转开、推出权证方案等),高折价的大盘封闭式基金的折价率在中短期内得到修正的可能性大幅降低。基金兴业(资讯 行情 论坛)封转开的调整方案出台后,市场并未像前几次那样给予太多的反应,说明投资者已经逐步淡化了封转开的事件影响,短期内对折价率的关注已逐步降低。 我国封闭式基金折价率位居世界最高水平,从表面看是不合理的;但由于封闭式基金投资品种有限、提前转型受到限制、持有人权益未得到充分体现、未能充分发挥其灵活性和时效性而体现出自身相比开放式基金优势等情况下,高折价率的存在在一定时期内又具有其合理性,我国封闭式基金折价率的回归将是一个中长期的过程。 综上所述,投资者应该从更长远的角度来看待封闭式基金投资价值。在封转开脉冲性行情告一段落、部分短期投机者逐步撤离封闭式基金市场后,中长线资金将会更多地追逐绩优基金,导致其折价率逐步降低,或者说比相似到期期限的封闭式基金享有一定的溢价。同时,具有相似到期期限封闭式基金的折价率水平将被逐步拉开,这有可能是后期封闭式基金走势运行的重要特征。因此,投资者应该跳出折价率选择基金思维的禁锢,辩证看待折价率,以免在选择封闭式基金品种时南辕北辙。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 基金 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |