|

立刻注册新浪免费邮箱,激活1G空间

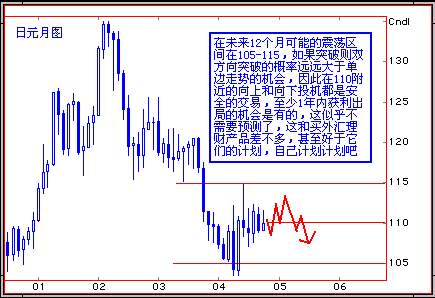

日圆月线图

点击此处查看全部财经新闻图片 日圆月线图

点击此处查看全部财经新闻图片

在10月29日日本央行的经济展望报告公布前日元走势是市场高度关注的一个话题,这个报告将对今明两个年度的物价水平、经济状况进行半年一度的预测和展望。日元问题应该是交易者很愿意讨论的话题,因为当人们看到在商品货币和欧洲货币大幅上扬获利的时刻,日元的波动非常令人失望。这使得我回忆起招商银行北京分行三个月前的研讨会,会上聘请了两位顶级的日本外汇专家,他们以不同的角度分析和预测了日元的中期走势,遗憾的是9月-10月并没有出现他们预期的美元/日元到达100的情况,但关于“需求决定日元走势”的看法确实很有道理,一个决定性的观点是日元不是和其它货币一样的投机货币,而是需求、贸易决定了日元的价格。这个观点我们也从日本外汇经纪公司得到相同的支持,近几年日本外汇保证金交易的公司涌现不少,但大部分日本人并不愿意投机外汇交易,他们虽然持有的都是硬通货,但这类投机热情远远不及中国大陆、香港、中国台湾的交易者,甚至比韩国都落后。这和日本的工业化国家的背景有关。依此看来日本央行对明年4月开始的下一财政年度的预期对日元是相当重要的。

谈论日元的走势毫无疑问要判断长时间以来日本的零利率政策在何时告一段落,从消费物价指数考虑,日本官方的看法是未来一年在-0.2%至+0.3%区间,对于改变当前的政策,官方的看法是稳固守在0%之上。这对日本经济的复苏至关重要。因此消费物价、金融体制改革、日本股市的表现都是决定日本改变政策的重要因素,在明确的经济增长保持稳固之前日本央行的政策调整肯定十分谨慎,同时中国货币政策的调整也是不可忽视的因素,因为中日贸易的规模是不容忽视的。从这一点来看当前的数据好转似乎不足以改变策略,估计在2005-2006年度改变货币政策的机会都会不大。

基于基本政策的理解美元/日元在未来数月有望在105-115区间波动,如果有突破的机会则双方向突破的风险要大于单边突破的可能性。言外之意就是日元出现单边上升或下跌的概率不大。下跌风险来自美元的全线走软,甚至是对美元的重新评估;毫无疑问上升的风险来自投资者对日本经济复苏的幻想破灭以及外资流出日本证券市场。基于避开这些极端,判断在105-115区间是较温和的。从2003年初以来财务省的干预和外资对日本股市的投机关系密切,2003年1季度至2004年同期平均每月证券市场流入资金9500亿日元,而当前财政年度的前5个月月平均1500亿日元,难怪日本财务省表现平静。然而可以预期外资投机日本股市是有风险的,经济软着陆和油价的影响应该远远超出来自G7的乐观预期。虽然不至于日本跌入衰退,但经济数据的反映相当不稳定。而中国和美国的贸易对日本的影响也是重大的,普遍预期GDP增长达到3.2%。如果消费物价和经济增长表现稳固则最早改变零利率也要等到2005年下半年,何况日本央行不仅仅关注这一个指标。而中美的贸易争端也可能使得日本谨慎行事。很显然中美的货币政策的争执使得美元/日元有更大的下跌风险,而如果美国资产流入足够抵消赤字,则美元/日元的压力也就自然减轻,美国的压力是对整个亚洲、尤其是贸易大国中国,一旦中国放宽弹性的汇率政策美元/日元的下跌力度应该有限,之后重现升势。因此目前美元/日元已经处于下跌压力的影响中,而在未来一年可能仍有机会走低,但基本面来看突破105-115是一个低概率事件,今年第四季度可能在110附近震荡,而2005年第一季度可能到达112.50的区间高位附近,下半年重返107。2006年有望展开较大的突破。基于这种长期的分析,对于日元的操作显然是在110附近的买和卖都不是赔钱的交易,如果我们在未来12个月不断强调买入日元的投资,那么显然在105-115区间里我们一定会获得利润,至少它和区间底部有400-500点的机会。对于一个普通的交易者自己采取这样的判断进行投资也许是比较安全的,日本专家判断到100已经是错误的了,而您在110买入日元,在12个月内到达105,或者保守的107已经获得3-5%的利润,这已经高于存款利率了,您也就成为了坐堂的专家了,其实这就够了,您有了获得收益的未来,而所谓的专家们可能都是亏损的,当然也包括我们这些整天忙忙碌碌的分析师,在这个市场永远没有专家和平民的差异,差异是自己能否拥有未来?

分析师:宋德才

|