ЎЎЎЎЎЎ ҪьИХЈ¬№ъјК»хұТ»щҪрЧйЦҜ(IMF)іЖИЛГсұТПа¶ФУЪТ»АәЧУ»хұТІ»ФЩКЗЎ°СПЦШөН№АЎұЈ¬¶шКЗЎ°ЦР¶ИөН№АЎұЈ¬Т§ЧЕИЛГсұТөДЧмЛЖәхЛЙБЛТ»өгЈ¬ө«ЛЙБЛөгИФИ»КЗТ§ЧЕІ»·ЕЎЈ

№ъјК»хұТ»щҪрЧйЦҜ(IMF)ҪьИХНкіЙУлЦР№ъ2012ДкөЪЛДМхҝоҙиЙМЈ¬Іў·ўІјұЁёжіЖИЛГсұТТАИ»ұ»ЦР¶ИөН№АЈ¬УлҙЛН¬КұЦР№ъөДҫӯіЈХЛ»§ЛіІоПФЦшПВҪөЈ¬ұнГчЦР№ъГіТЧЛіІоУРЛщПВҪөЈ¬¶ФИ«ЗтҫӯјГУР»эј«өДТзіцУ°ПмЎЈІ»Н¬УЪ2011Дк¶ФИЛГсұТЎ°ПФЦшөН№А (substantially undervalued)ЎұөДҙлҙЗЈ¬IMFҪсДкөДөЪЛДМхҝоҙиЙМұЁёжИПОӘДҝЗ°ИЛГсұТПа¶ФТ»АәЧУ»хұТИФұ»Ў°ЦР¶ИөН№А(moderately undervalued)ЎұЎЈ

ЛдИ»IMF¶ФУЪИЛГсұТМ¬¶ИУРЛщЧӘұдЈ¬ө«ОТГЗИФИ»ИПОӘЈ¬ЦР¶ИөН№АХвёцЛө·ЁХҫІ»ЧЎҪЕЈ¬УИЖдФЪИЛГсұТТСҫӯҝӘКјіцПЦұбЦөЗчКЖөДөұПВЈ¬ПФөГҪПОӘІ»әПКұТЛЎЈ

ҙУIMFөДҪЗ¶ИАҙҝҙЈ¬ҪьДкАҙЛыГЗ¶ФИЛГсұТөДЕР¶П»щУЪЦР№ъГіТЧЛіІоөДФӨЖЪЈ¬¶шТФНщөДҪб№ыПФКҫIMFЖө·ұіцПЦОуЕРЈ¬ҙЛЗ°2010Ўў2011БҪДкЦР№ъЛіІоПВҪөЛыГЗІўГ»УРІВөҪЈ¬¶шЧоҪьТІРЮХэБЛ2012ДкЦР№ъөДЛіІоФӨЖЪЎЈЦБЙЩҙУұнГжЙПҝҙЈ¬¶ФУЪЦР№ъҫӯјГУИЖдКЗГіТЧЛіІо№эУЪАЦ№ЫЈ¬КЗIMFЖө·ұМбіцИЛГсұТөН№АВЫөДТ»ёц№ЯРФЛјО¬ЎЈ

ҙҝҙвҙУАнВЫөДҪЗ¶ИАҙҝҙЈ¬»гВКәН№әВтБҰЖҪјЫПа№ШЈ¬јҙІОҝјТ»АәЧУЙМЖ·өДјЫёсұИЎЈТФЗ°ЧЬУРИЛМбЎ°ҫЮОЮ°ФЦёКэЎұЈ¬ИПОӘЦР№ъ»гВКөН№АІ»ЙЩЎЈө«Ў°ҫЮОЮ°ФЎұЗЎЗЎКЗҙЛЗ°ИфёЙДкЦР№ъјЫёсХЗ·щЧоөНөДКіОпЦ®Т»Ј¬¶шҙуБҝөДЙМЖ·ФЪЦР№ъ№ъДЪөДјЫёсёЯУЪГА№ъЈ¬ұИИзЖыіөЎўөзЧУЎў·юЧ°Ўў·ҝјЫөИЈ¬ҫӯіЈіц№ъөДЕуУСҝЙТФ·ўПЦЎЈ

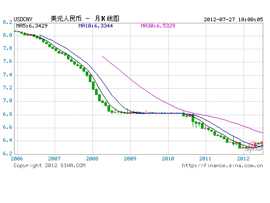

ОТГЗұШРлХэКУТ»ёцПЦКөЈ¬05Дк»гёДТФАҙИЛГсұТАЫјЖЙэ·щТСҫӯҙпөҪ30%Ј¬Н¬КұЦР№ъ»хұТА©ХЕБЛ3ұ¶ТФЙПЈ¬УИЖдКЗ08ДкОЈ»ъТФАҙ»хұТҙу№жДЈА©ХЕЈ¬ИЛГсұТКөјКНкіЙБЛТ»ВЦ¶ФНвҙу·щЙэЦөЎў¶ФДЪҙу·щұбЦөөД№эіМЈ¬З°әуБҪВЦНЁХН№эәуИЛГсұТөД№әВтБҰТСҫӯҙу·щПВҪөЎЈОТГЗИПОӘЈ¬ФЪIMFөИ№ъјК»ъ№№НіјЖМеПөЦРЈ¬ИЛГсұТөД№әВтБҰУРҝЙДЬұ»ёЯ№АБЛЎЈ

ҙУ»хұТіЦУРХЯөДҪЗ¶ИАҙҝҙЈ¬°йЛжЧЕПа№ШХюІЯ·ЕЛЙЈ¬№ъДЪөДҫУГсәНЖуТөіЦУРНв»гУИЖдКЗГАФӘөДТвФёҙу·щЙПЙэЈ¬·ҙУіФЪНв»гХјҝоФцЛЩҙу·щ·Е»әЈ¬Нв»гҙжҙыҝоНкИ«ДжЧӘЈ»¶шҙУNDFКРіЎАҙҝҙЈ¬Ф¶ЖЪ»гВКТ»ЦұПФКҫИЛГсұТұбЦөФӨЖЪҪПОӘЗҝБТЈ¬1ДкФЪ6.43Ј¬5ДкФЪ6.87ёҪҪьЎЈЛдИ»Ф¶ЖЪКРіЎІўІ»ДЬХэИ··ҙУіОҙАҙЧЯКЖЈ¬ө«ХвұПҫ№КЗФЪКРіЎМхјюПВХжКөҪ»ТЧіцАҙөДҪб№ыЈ¬·ҙУіБЛИЛГсұТөДұбЦөФӨЖЪІўІ»ОӘ№эЎЈ

ИПОӘИЛГсұТИФИ»Ў°ЦР¶ИөН№АЎұөДЕуУСЈ¬ёЙВпІ»ДГЧФјәөДЗ®ФЪФ¶ЖЪКРіЎЙП¶ДИЛГсұТЙэЦөДШЈҝ

ЦБЙЩҙУ2009ДкҝӘКјЈ¬IMFҫНТ»ЦұҪ«ИЛГсұТРОИЭОӘЎ°ПФЦшөН№АЎұЎЈГА№ъЎўЕ·ЦЮЎўАӯ¶ЎГАЦЮј°ЖдЛыөШЗшөД¶аёц№ъјТ¶јФшАыУГIMF¶ФИЛГсұТөДВЫ¶ППтЦР№ъК©С№Ј¬ТӘЗуЦР№ъФКРнИЛГсұТЙэЦөЎЈ

°йЛжЧЕИЛГсұТЙэЦөөД№эіМЈ¬ЦР№ъөД№ъјККХЦ§ЧҙҝцИ·КөЗчУЪҫщәвЈ¬2011ДкөДҫӯіЈХЛ»§УҜУаҪцХјGDPөД2.8%Ј¬ұИ2007ДкКұҪөөНБЛЧгЧг7.3ёц°Щ·ЦөгЎЈФЪНвРиөД№ұПЧҙуҙуПчИхЦ®ә󣬹ъДЪөДН¶ЧКәНПы·СН¬СщіцПЦБЛТ»Р©ОКМвЈ¬ЦР№ъҫӯјГұҫЙнТІУӯАҙБЛБ¬РшИэёцјҫ¶ИөДЛҘНЛЈ¬КөМеҫӯјГХэФЪГжБЩҫЮҙуС№БҰЎЈ

ИПОӘИЛГсұТөН№АЎўұ»ІЩЧЭЈ¬ФЪИЛГсұТИ·КөөН№АөДКұәтЈ¬ДгІ»ДЬЛөЛыНкИ«Г»УРөААнЈ¬Іҝ·ЦҫӯјГМеК©С№ЦР№ъЙэЦөТІІў·ЗНкИ«ЛөІ»№эИҘЎЈө«ЛжЧЕИЛГсұТЙэЦөЗТЦР№ъҫӯјГГчПФ·Е»әЦ®әуЈ¬ҪУЧЕНжХвТ»МЧҫНУРР©ЛөІ»№эИҘБЛЎЈГА№ъЧЬНі°В°НВн»№ЛгәсөАЈ¬ЧоҪьјёҙОұнМ¬»№КЗПа¶ФИПҝЙЦР№ъ»гВКОКМвөД»эј«ұд»ҜЈ¬ө«БнТ»ёцЧЬНіәтСЎИЛВЮД·ДбИҙұнКҫЈ¬Т»ө©ЙПМЁҫНРыІјЦР№ъ»гВКІЩЧЭЈ¬НкИ«ОЮКУКРіЎұд»ҜәНЦР№ъ¶ФУЪ»гВК№ЬЦЖөДККөұ·ЕЛЙЎЈ

»гВКОКМвДСГвІ»ұ»ХюЦО»ҜЈ¬Т»Р©ХюЦО»ҜөД№ЫөгНщНщұнПЦ№э¶ИЈ¬ЙхЦБРОіЙТ»ЦЦП°№ЯЎЈIMF№ШУЪИЛГсұТЦР¶ИөН№АөД№Ыөг№АјЖИФИ»»бұ»Іҝ·ЦХюҝНөұЧцҪиҝЪЈ¬УИЖдКЗөұПВ·ўҙп№ъјТЗҝөчЎ°ЦЖФмТө»Ш№йЎұөДКұәтЈ¬ЦР№ъЦЖФмТөГжБЩЦШЦША§ҫіҝЙДЬТтҙЛ¶шјУҫзЎЈ

ИЛГсұТіцПЦКөЦКёЯ№АЈ¬КЗЖдЛыҫӯјГМеАЦУЪјыөҪөДЗйРОЈ¬ТІКЗіӨЖЪТФАҙ¶Ъ»эФЪЦР№ъөДИИЗ®АЦУЪјыөҪөДЗйРОЎЈ

IMF№ЩФұ»№ЦёіцЈ¬ИЛГсұТұ»өН№АІўІ»ТвО¶ЧЕФЪГҝМмНв»гКРіЎЙПөДИЛГсұТјҙКұ»гВКХэГжБЩЙэЦөС№БҰЈ¬¶шКЗТвО¶ЧЕТ»ө©ЦЬЖЪРФТтЛШұ»ЕЕіэЈ¬ЦР№ъДҝЗ°өДҫӯіЈХЛ»§Уа¶оҝЙДЬИФПтЛіІо·ҪПт·ўХ№ЎЈ

ОТГЗИПОӘЈ¬ХвИФИ»КЗТ»ёцЖ«АЦ№ЫөДФӨІвЈ¬Т»·ҪГжЈ¬ҙУҫӯіЈХЛ»§өДҪЗ¶ИАҙҝҙЈ¬ЦР№ъөДАН¶ҜБҰіЙұҫөИУЕКЖТСҫӯұ»ҙу·щПчИхЈ¬БнТ»·ҪГжЈ¬ЧКұҫХЛ»§өДұдКэёьРиТӘЦШөгҝјВЗЎЈОТГЗТ»ЦұМбіцЦР№ъҫӯјГГжБЩөД·зПХЈ¬І»ҪцҪцКЗЦЬЖЪРФЛҘНЛұҫЙнЈ¬»№°ьАЁЛҘНЛТэ·ўИИЗ®ҙу№жДЈБчіцЈ¬ҝЙДЬ¶ҜТЎөҪЦР№ъ»хұТҪрИЪМеПөёщұҫЎЈ

ЧоҪьТ»¶ОКұјдЈ¬ГіТЧәНЧКұҫПоДҝЛ«ЛіІоөДН¬КұЈ¬ҙнОуәНТЕВ©ПоНщНщіцПЦДжІоЈ¬¶шНв»гХјҝоФцЛЩөДҙу·щ·Е»әәНҫЦІҝКұ¶ОөДёәФціӨЈ¬ТІПФКҫИИЗ®ҝӘКјБчіцЎЈ

ЧКұҫНвБчЎў»хұТұбЦөЎўЧКІъјЫёсПВөшЎўҫӯјГПВ»¬әНҪфЛхЎўЧКұҫБчіцјУҫзІўРОіЙТ»ёц¶сРФСӯ»·Ј¬ХвСщөДЗйРОФЪКАҪзҫӯјГК·ЙПФш¶аҙОіцПЦ№эЎЈ1982ДкҙъіхөДАӯГА№ъјТХ®ОсОЈ»ъЎў1997ДкөДСЗЦЮҪрИЪ·зұ©¶јКЗҫӯөдөД°ёАэЎЈ

¶шЦР№ъТтОӘНвҙўјҜЦРіЦУРЈ¬»№ҙжФЪТ»ёцМШКвөДВй·іЈ¬јҙНв»гҙўұёөДН¶ЧККХТжЗйҝцҝЙДЬФ¶Ф¶өНУЪИИЗ®ФЪ№ъДЪөДКХТжЎЈФЪАыІоәН»гІоЧ¬өДЕиВъІ§ВъЦ®әуЈ¬ИИЗ®МУАлҝЙ»»ИЎөДНв»гФ¶Ф¶ҙуУЪөұіхҪшАҙөДІҝ·ЦЎЈј«¶ЛЗйҝцПВҝјВЗЈ¬КэНтТЪГАФӘөДНв»гҙўұёОҙұШ№»ЧКұҫНвМУөДЎЈ

ТтҙЛЈ¬ОТГЗТІҝҙөҪ№ъДЪКРіЎөДБнТ»ЦЦөЈРДЈ¬І»ПЈНыұбЦө»тХЯұбЦөөДФӨЖЪіцПЦЈ¬УИЖдКЗіЦРшұбЦөөДФӨЖЪТ»ө©РОіЙЈ¬ЧКҪрНвМУҝЙДЬ»бёьјУҫзБТЈ¬ёьІ»АыУЪҫӯјГЖҪОИЎЈПаУҰөДХюІЯҪЁТйКЗЈ¬Т»ұЯ·А¶ВЧКұҫНвБчЈ¬Т»ұЯОИЧЎ»гВКЎЈ

ОТГЗИПОӘЈ¬НЁ№эёЙФӨұЬГвұбЦө»тұЬГв№эҝмұбЦөЈ¬ТІОҙұШКЗёцҪПәГөДСЎФсЎЈИз№ыҫӯјГПВРРМ¬КЖҪшТ»ІҪ¶с»ҜЎў№ъДЪЧКІъјЫёсјМРшПВөшЎўИЛГсұТұбЦөФӨЖЪёьјУГчИ·Ј¬ДЗГҙИЛОӘУІіЕҝЙДЬөјЦВ»гВКҙҰУЪёЯ№АөДЧҙМ¬Ј¬ЧоЦХЦ»ДЬөјЦВИИЗ®БчіцҙшЧЯөДГАФӘёь¶аЈ¬¶аДк»эАЫөДНв»гҙўұё№°КЦЛНИЛЈ¬Н¬КұКөМеҫӯјГёьјУ¶с»ҜЎЈХвҫНПсЙэЦөҪЧ¶ОәЬДСөІЧЎИИЗ®БчИлТ»СщЈ¬ЗҝРРС№өН»гВК·ҙ¶шјУҫзИИПЯБчИл·зПХЈ¬ұбЦөФӨЖЪПВТІәЬДСА№ЧЎИИЗ®БчіцЈ¬¶шЗҝРРОИЧЎ»гВКЦ»»бјУҫзИИЗ®БчіцөДёәГжР§№ыЎЈ

ҙЛНвЈ¬ИЛГсұТ№ъјК»ҜФЭКұТІТӘЗуұТЦөПаУҰјбНҰЈ¬ХвН¬СщТэЖрБЛОТГЗөДТ»Р©өЈРДЈ¬Из№ыјбНҰөД»гВК°йЛжЧЕҫӯјГ»ЦёҙҪЎҝөЈ¬Г»УРМ«ҙуОКМвЈ¬Из№ыФЪҫӯјГұҫЙн¶с»ҜөДЗйҝцПВЈ¬ОӘБЛ№ъјК»Ҝ¶шјбНҰЈ¬ХвҫНРиТӘИЁәвАыұЧБЛЎЈ

өұИ»Ј¬ЙПКцөДұҜ№ЫЗйҝцұҫЙнТІОҙұШ»б·ўЙъЈ¬ИЛГсұТГчПФёЯ№АөДЗйҝцФЭКұТІ»№Г»УРіцПЦЈ¬ДҝЗ°ҪцҪцКЗЗұФЪ·зПХЎЈ

ИЛГсұТ»гВККЗ·сөН№АЈ¬ҝзҫіБч¶ҜөДЧКұҫұИIMFёьУРЛө·юБҰЎЈ

ЎҫОТАҙЖАВЫЎҝ