自2007年以来,涪陵榨菜销售增长已经停滞不前。2007~2009年,公司的营业收入分别为4.35亿元、4.22亿元以及4.42亿元,累计仅增长了1.6%。

2010年上半年,公司营业收入2.68亿元,虽然超过了2009年全年收入的一半,但考虑到春节因素对食品消费有一定推动,2010年全年看,公司的销售增长也将非常有限。

2009年,涪陵榨菜在全国的占有率为13.69%,从实际情况看,涪陵榨菜已经在各类超市大量铺货,市场的饱和正在造成公司业务增长的瓶颈。

榨菜行业利润率相对较低,涪陵榨菜也不例外,数据显示,涪陵榨菜每包榨菜大约贡献3.5分钱,其榨菜市场售价在0.9元――1.6元间。

尽管涪陵榨菜产品人尽皆知,其产品已遍布大到沃尔玛、家乐福等大型连锁超市,小到农贸市场和城乡便利店的零售终端,但其相对较低的低毛利率,使得公司只能靠压缩成本、扩大销售带动,而其原材料价格的飘忽不定,对其未来业绩造成很大困扰。

实际上,由于行业准入门槛较低,涪陵榨菜的竞争对手山头林立。根据涪陵榨菜行业协会统计,2007年榨菜生产加工企业近300家,主要集中在重庆和浙江地区,重庆市有164家,其中涪陵区102家;浙江省有80多家,其中余姚51家。单个企业或品牌的市场呈明显的区域性,占全国的市场份额较低,市场竞争激烈。涪陵榨菜的市场主要是广东等华南市场,在东北等其他市场宁波铜钱桥食品菜业有限公司和余姚市备得福菜业有限公司则占有较大份额。

由于竞争激烈,加工工艺比较简单,制作方便,整个榨菜行业销售利润率普遍较低,榨菜加工企业销售净利润率在5%左右,处于偏低水平。涪陵榨菜的净利润率2007年是6.5%,2008年达到8%,2009年进一步提升到9.4%,2010年1~6月,净利润率为11.5%。

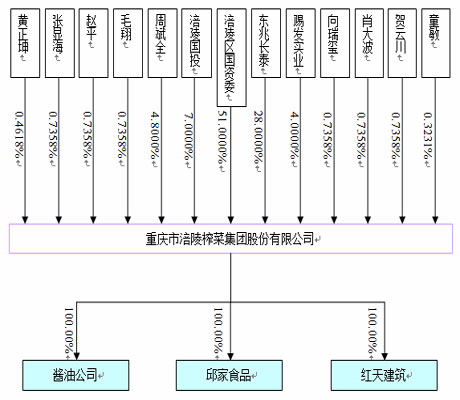

2007年涪陵榨菜增资扩股,成为多股东的有限责任公司。本次增资扩股,经重庆市涪陵区人民政府《关于同意重庆市涪陵榨菜(集团)有限公司股权转让和增资的批复》与重庆市涪陵区国资委《关于明确重庆市涪陵榨菜(集团)有限公司管理层持股的通知》批准,涪陵榨菜管理层得以入股。2007年11月28日,周斌全、向瑞玺、肖大波、赵平、毛翔、童敏、张显海、贺云川、黄正坤签署《增资扩股协议》,以5.45元购买了涪陵榨菜部分股份。

2008年涪陵榨菜变更为股份有限公司,以1:0.65029折股,九管理层持股占总股本比例不变。

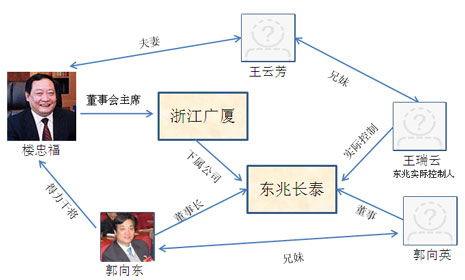

公司是以投资为主导、建筑施工和房地产开发为主业、资本运作和资产运营为核心的投资集团。投资领域包括建筑、房地产、能源、矿产等方面,总资产50亿元,经营区域以京、津、渝三大直辖市为中心,涉足各大洲从事跨国经营。公司董事长为郭向东。

浙江广夏控股的董事会主席,2009年广夏控股的总资产230亿元,总收入超过500亿元。2006年左右广厦分权,成立多个区域性集团,如北京、天津和重庆的广厦公司,包括建设、房产和文化传媒等产业,重新组成一个地区性集团――东兆长泰投资有限公司。

受让方需为企业法人,注册资本2亿元(含)以上,非外资企业,2006年经营额50亿元以上。

根据招股书信息,东兆长泰注册资本正为2亿元,而根据先锋股份(现更名为万通地产)在2006年8月4日一则公告所披露的信息,东兆长泰当时注册资本仅5000万元。2006年8月至2008年初这段时间,东兆长泰迅速将注册资本提高到2亿元。

营业收入方面,根据公开信息,东兆长泰下属公司北京一建和北京二建,在2005年营业收入分别达到33亿元和18亿元,因此2006年50亿元的销售额,东兆长泰恰能满足。另外,根据2006年11月媒体报道,当时东兆长泰营业额已相当于中国500强公司的400名左右,经《投资者报》查验,2005年中国500强公司的第400名公司的销售额为60亿元。

有丰富的国企重组经验,有三个以上大型国企重组成功案例。

东兆长泰刚完成北京一建、北京二建、重庆一建三大型国企重组。

有三年以上业务或国际合作经验。

东兆长泰旗下的重庆一建等公司具有海外工程业务。

2007年涪陵榨菜增资扩股,东兆长泰以约3644万元购买涪陵区国资委668.6万元注册资本(每股5.45元),持股比例12%。

2008年1月,东兆长泰又以5.45元收购重庆市涪陵区国资委所持有的891.4万元涪陵榨菜出资额,总价约4858万元,持股比例变为28%。

2008年涪陵榨菜变更为股份有限公司,以1:0.65029折股,东兆长泰持股比例不变,仍为28%。