专题摘要:中国金融期货交易所于2013年11月8日启动沪深300股指期权合约仿真交易。仿真交易的手续费标准暂定为每手5元。

中金所董事长张慎峰指出,期货公司和软件供应商应发挥各自专业化、个性化的优势,齐心协力,积极推动股指期权产品尽早上市。

股指期权是当前全球最活跃的衍生品之一,广泛应用风险管理、资产配置和产品创新领域。期权产品的市场价值已在全世界范围内得到广泛认同,市场需求十分旺盛。

合约标的 |

沪深300指数 |

||||

合约乘数 |

每点100元人民币 |

||||

合约类型 |

看涨期权、看跌期权 |

||||

报价单位 |

点 |

||||

最小变动价位 |

0.1点 |

||||

每日价格最大波动限制 |

上一交易日沪深300指数收盘价的±10% |

||||

合约月份 |

当月、下2个月及随后2个季月 |

||||

行权价格间距 |

|

||||

行权方式 |

欧式 |

||||

交易时间 |

9:15-11:30,13:00-15:15 |

||||

最后交易日交易时间 |

9:15-11:30,13:00-15:00 |

||||

最后交易日 |

合约到期月份的第三个星期五,遇国家法定假日顺延。 |

||||

到期日 |

同最后交易日 |

||||

交割方式 |

现金交割 |

||||

交易代码 |

IO |

||||

上市交易所 |

中国金融期货交易所 |

股指期权的推出,不仅不会压缩中小投资者的投资空间,反而会给他们提供比较公平的参与机会,因此希望股指期权能尽快推出。

股指期权出来以后,它可能对行业产生重大的影响,它引起了整个期货行业大的变革,整个市场的结构发生了深刻的变化。

推出股指期权,是贯彻落实党的十八届三中全会关于“鼓励金融创新,丰富金融市场层次和产品”决定的客观要求,对于助推多层次资本市场体系建设具有重要意义。

股指期权有助于满足实体经济对投融资和风险管理的迫切需求,对于完善市场风险管理体系,推动我国资本市场长期健康稳定发展有着重要意义。

韩国2000年凭借KOSPI200指数期权首次挤入世界前五强。许多欧美国家主流观点则并不认为韩国股指期权是成功的产品。

股指期权为代表的金融衍生品的缺乏不利于我国金融机构创新能力的提升,独特性保证其可以满足金融机构产品多样化创新的需求。

中金所有关人士表示,现阶段开展股指期权已具备一定条件。与此同时,今年以来不断推出的创新业务让期货公司投研力量备受考验,人员紧缺已成为普遍现象。

股指期权的推出,不仅有利于完善市场机制,维护市场稳定,更能提供一个全新的风险管理工具,规避市场风险,满足投资者多样化的投资需求。

从地域分布来看,股指期权的交易区域主要分布在亚洲、欧洲和美国。亚洲主要交易所有KRX、NSE、特拉维夫证券交易所(TASE)、大阪证券交易所(OSE)、台湾期货交易所(TAIFEX)、HKEx;欧洲主要交易所有Eurex、Euronext、俄罗斯交易系统(RTS);美国主要交易所有CBOE和芝加哥商业交易所集团(CME Group)。

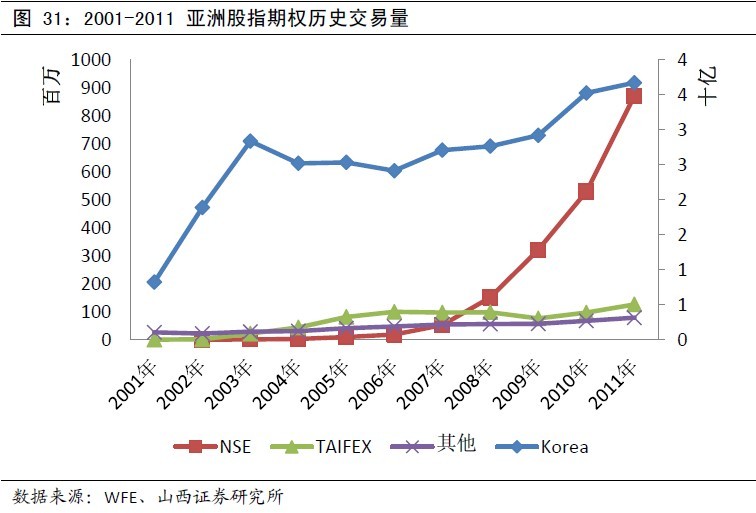

从交易量来看,股指期权在亚洲交投十分活跃,亚洲交易量占所有交易量的83.05%,即使排除韩国交易所的成交量,亚洲交易量仍占据半数以上。

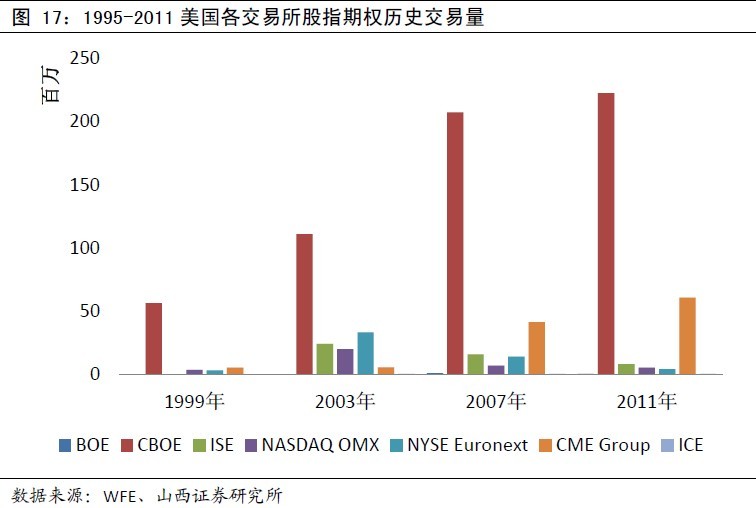

据2011年数据显示,美国的7家交易所交易股指期权3亿张。CBOE的主要标的指数有5种,分别是标准普尔指数、道琼斯工业平均指数、纳斯达克指数、罗素2000指数、波动率指数。交易量最大的是标准普尔500指数期权(SPX)。SPX于1983年推出,推出时是美式期权,1986年改为欧式期权。

CME集团总共交易16种股票指数期权合约,其中CME交易14种,CBOT交易两种,交易量同样主要集中在CME的两个品种上:E-Mini标准普尔500股指期权和标准普尔500股指期权。2011年,股指期权共交易6063万张,E-Mini标普500股指期权交易3613张,占59.6%;标准普尔500股指期权交易1172张,占19.3%。

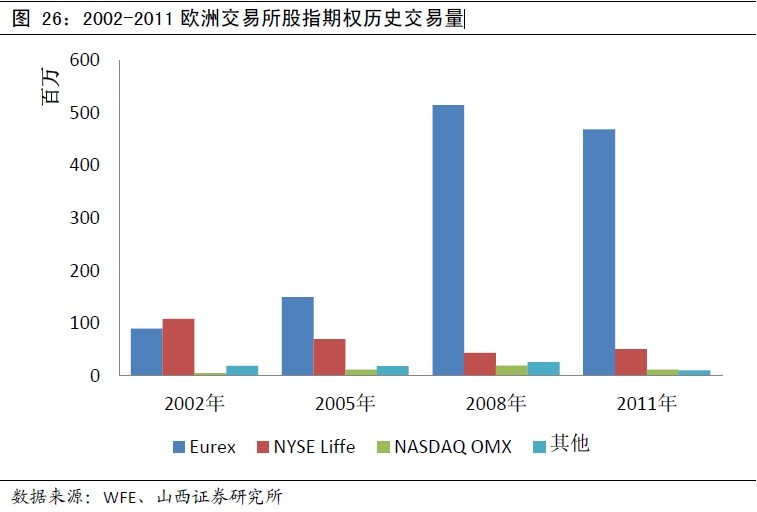

据WFE的数据,欧洲有11家交易所交易股指期权,但年交易量过千万的只有四家,分别是Eurex、Liffe、RTS、OMX。OMX和Liffe的交易量和市场份额均呈下降趋势。2003年,Eurex超越Liffe成为最大的交易所,到2011年,Eurex的市场份额占到86%,几乎垄断了欧洲股指期权市场。从2008年金融危机以来,Eurex重新保持增长态势,而Liffe和OMX的交易量则增长乏力。

与股票期权不同的是,Eurex的股指期权几乎全在德国期货交易所交易。Eurex共有69个股指期权产品,交易最活跃的是欧元斯托克50指数期权,其次是德国DAX指数期权,同时存在以欧元斯托克指数为标的变通期权。

亚洲几乎每个主要交易所都交易股指期权,除韩国以外,年成交量过亿的交易所还有印度NSE和TAIFEX。

2012年11月的数据显示:从市场参与者分布来看,台湾期货交易所的期权参与者中,自然人占40.91%,外国投资者占7.25%,期货自营商占51.29%。2011年韩国的数据显示:对于Kospi200看涨期权,自然人占31.38%,外国投资者占35.48%,期货自营商等机构占32.48%;对于Kospi200看跌期权,自然人占32.10%,外国投资者占41.68%,期货自营商占25.49%。随着合约乘数的扩大,自然人投资者的比重会下降。对比两交易所的参与者构成来看,韩国的外国投资者占比更大,尤其是在看跌期权上。

1995-2011美国各交易所股指期权历史交易量

2002-2011欧洲交易所股指期权历史交易量

2001-2011 亚洲股指期权历史交易量