摩根大通3月18日宣布,将中国股市的评级降至“减持”,还建议购买做空中国银行、中国农业银行、中国工商银行、中国建设银行的金融衍生品。招商证券则迅速发布研报反击,首席分析师罗毅称银行股目前估值仍偏低,未来倍增不是梦,2013年银行股会有20%以上的超额收益,要坚定对银行股的信心。各位网友,您支持哪一方呢?

身为美国最大贷款银行的摩根大通3月18日宣布,将中国股市的评级降至“减持”。摩根大通首席亚洲和新兴市场分析师莫瓦特(Adrian Mowat)还建议购买做空中国银行、中国农业银行、中国工商银行、中国建设银行的金融衍生品。

他认为,2013年中国工业产出的启动势头是2009年以来最疲软的,此外零售额增长放缓,通胀超出预期。周一中国政府发布的一份报告显示,新房价格的涨幅创下2011年12月以来之最,政府防止房地产泡沫的努力遭到了挑战。

摩根大通另一份分析师凯瑟琳-雷在昨天发表的一份报告中指出,中国的政策制定者可能在今年内紧缩流动性以限制通胀。她认为,非银行金融的滋生导致现在很难判断中国政府推出限制信贷成长措施的规模和时机选择,这给中国市场带来了更多的“不确定性”。【详细】

据了解,摩根大通做出判断的依据是:“2013年中国工业产出的启动势头是2009年以来最疲软的,此外零售额增长放缓,通胀超出预期。”

首先,我们且不评价仅凭2个月数据就认为通胀加剧和增长放缓的判断是对是错(宏观经济学家自有说法),但仅根据经济增速与CPI小幅上升即建议做空中国银行业过于草率。回顾中国经济近十年的经济增长历史数据,我们可以清楚的发现,这十年来中国不断的经历中周期、小周期、大大小小的宏观调控,然而只要GDP增速可以保持在7.5%左右的水平,即无需过度担忧银行业的资产质量和盈利增长。而CPI温和上行的背景对于银行的定价和息差向来都是利好的,货币政策的适度收紧和息差的提升会使银行13年的盈利增长继续超预期。

其次,建议做空一个ROE在20%以上,PE在6倍以下的行业不合常理,何况13年上市银行利润仍可平稳增长10%以上。 我们12年三季度曾经指出,从财务上看,只有当中国银行业的不良贷款率上升到10%以上,才可能会对银行的净资产造成侵蚀。银行股1倍PB的估值,其实已经充分甚至是过度反应了悲观预期。 事实上,未被预期到的风险才是真正的风险,大多数人天天在喊着要预防的风险往往实际风险不大。

摩根大通另一份分析师在3月份发表的一份报告中指出,中国的政策制定者可能在今年内紧缩流动性以限制通胀。她认为,非银行金融的滋生导致现在很难判断中国政府推出限制信贷成长措施的规模和时机选择,这给中国市场带来了更多的“不确定性”。

其实报告中提到的“非银行金融的滋生”就是国内常说的影子银行清理问题,我们前期已发布五篇影子银行的专题报告《影子银行众生相1-5》进行了详细说明,我们认为清理规范的是高风险高收益不透明的影子银行,并非一刀切,也不是对银行经营本身的监管重度加码,将之前高风险的影子银行融资渠道,纳入规范的银行融资渠道,或者规范的直接融资渠道(例如最近的资产证券化),这才是清理的核心,对于银行业来说,反而有利于进一步的市场化改革,让具有核心竞争力的银行脱颖而出。

GDP增速% |

GDP:累计同比 |

GDP:当季同比 |

银行不良贷款率 |

10.9 |

11.4 |

13.32 |

|

2004-09 |

10.5 |

9.7 |

13.37 |

2004-12 |

10.1 |

8.9 |

13.20 |

2005-03 |

11.2 |

11.2 |

12.40 |

2005-06 |

11.0 |

10.8 |

8.71 |

2005-09 |

11.1 |

11.3 |

8.58 |

2005-12 |

11.3 |

11.9 |

8.61 |

2006-03 |

12.4 |

12.4 |

8.03 |

2006-06 |

13.1 |

13.8 |

7.53 |

2006-09 |

12.8 |

12.2 |

7.33 |

2006-12 |

12.7 |

12.4 |

7.09 |

2007-03 |

14.0 |

14.0 |

6.63 |

2007-06 |

14.5 |

15.0 |

6.45 |

2007-09 |

14.4 |

14.2 |

6.17 |

2007-12 |

14.2 |

13.6 |

6.17 |

2008-03 |

11.3 |

11.3 |

5.78 |

2008-06 |

11.0 |

10.7 |

5.58 |

2008-09 |

10.6 |

9.8 |

5.49 |

2008-12 |

9.6 |

6.6 |

2.40 |

2009-03 |

6.6 |

6.6 |

2.04 |

2009-06 |

7.5 |

8.4 |

1.77 |

2009-09 |

8.2 |

9.6 |

1.66 |

2009-12 |

9.2 |

12.2 |

1.58 |

2010-03 |

12.1 |

12.1 |

1.40 |

2010-06 |

11.2 |

10.3 |

1.30 |

2010-09 |

10.7 |

9.7 |

1.20 |

2010-12 |

10.4 |

9.5 |

1.10 |

2011-03 |

9.8 |

9.8 |

1.10 |

2011-06 |

9.7 |

9.6 |

1.00 |

2011-09 |

9.5 |

9.3 |

0.90 |

2011-12 |

9.3 |

8.7 |

1.00 |

2012-03 |

8.1 |

8.1 |

0.94 |

2012-06 |

7.8 |

7.6 |

0.94 |

2012-09 |

7.7 |

7.4 |

0.95 |

2012-12 |

7.8 |

7.9 |

0.95 |

资料来源:中国银监会、招商证券 |

|||

招商证券首席分析师罗毅认为,2013年银行股会有20%以上的超额收益,信心来自三方面:

①价优:13年贷款需求同比12年改善明显,贷款定价仍保持高位,息差表现将超预期;

②量优:全年新增信贷在9万亿左右是大概率事件,同比增长超14%;

③质优:经济仍在温和复苏,资产质量平稳向好,即使经济出现一定程度调整,不良贷款率仍将保持稳定。行业全年利润增速未来从8.5%上调至12%。

①近一个季度以来,证监会明显加快引入资金步伐,海外资金入市热情继续升温,QFII、RQFII扩容每月超85亿美元,低估值的银行吸引力明显。

②未来2万亿的地方社保资金入市、新基金设立,都将加大在银行股上的配置。

从国际经验看,全球主要资本市场(美、日、英、韩、香港、台湾等)在其国家(地区)经济快速增长阶段都给予银行股2 倍左右的PB 估值。而新兴市场国家如俄罗斯、南非、巴西的银行股估值相对市场平均估值溢价高达40%。

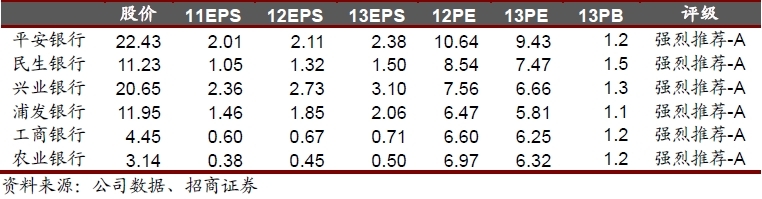

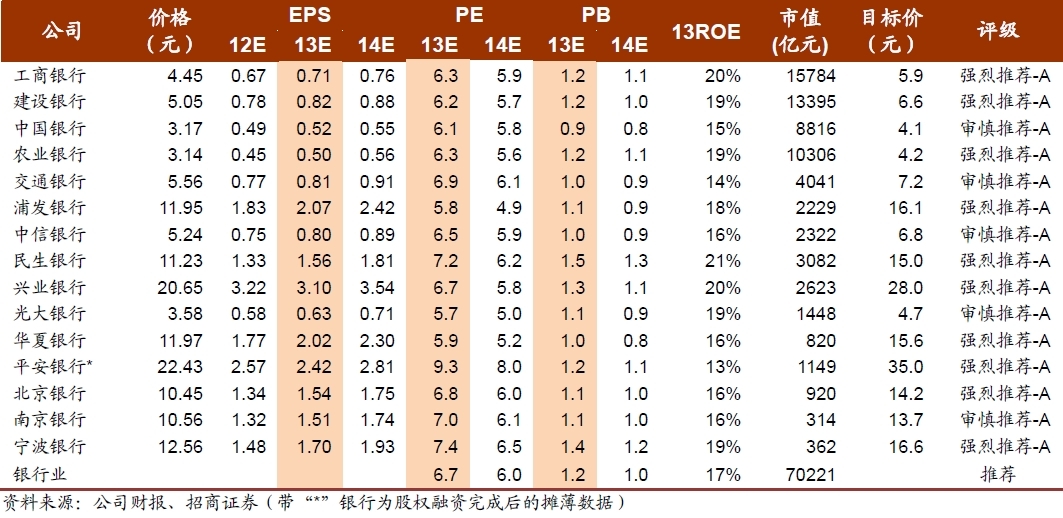

A股银行股目前估值仍偏低,未来倍增不是梦。2010、2011 年天量的再融资和对经济的担忧使得A 股银行估值中枢不断下移,至2012 年时PE 最低4 倍、PB 到0.8 倍。2013 年是拐点,在资本监管政策放松、经济回暖与资金面配合三风合一下,在新领导班子和全国人民的共同努力下,中国经济可以克服困难,实现长期稳定增长。在这一背景下,银行估值将会有系统性的提升。不应因短期的经济波动对中国银行业平稳经营失去信心,行业目前PE5.8倍,PB1倍,仍有巨大提升空间,建议大幅提高银行股配置,首推平安、民生、兴业、浦发、宁波。

相信投资者都还记得12年9月5日海外投行也在建议做空民生银行。然而一个季度过去了,真实的情况又是怎样呢?民生银行优秀的经营业绩和随后的股价实现100%涨幅即是最好的榜样。

2012 年调整是为更好的爆发。2012 年平安银行在资产质量、息差等各项业务指标表现 均在上市银行排名靠后,这也造成12 年公司股价表现相对疲弱,主要原因是两行整合 过程中不可避免的人员流失导致业务管理和开展放缓,另一方面公司12 年在浙江地区 的不良贷款产生较多也对市场造成负面影响。但我们认为这未必是坏事,因为只有通过 充分的休整和蓄势,才会有更持久的改进和爆发。

黑马轮廓逐渐成形。随着两行整合的深入推进,平安银行基本上确定了未来以“贸易融 资+小微金融+综合金融”为重点的战略业务框架。更进一步,考核激励机制的理顺与深 入推行将在人员稳定后充分调动业务经理的积极性,先进的科技平台促使业务效率显著 提升,从而保证优秀的战略得以快速执行,因此,未来公司业绩快速增长、ROE 水平 较同业显著提升只是时间问题。

目前公司市值仅 1100 多亿,未来几年快速提升可期。在成长空间巨大,市场未来会给 予公司更高的估值溢价,在资金面、基本面、政策面给力下,13 年目标PB 可达1.8 倍, 上调目标价至35 元。

高收益、低风险是对公司商业模式创新和战略领先的回报。从富国银行和韩国中小企业 银行的长期实践经验看,只要专注和风险控制得当,中小企业贷款的不良率并不会明显 高于行业整体水平。而民生商贷通在客户筛选、贷款投向和风险责任承担方面的设计使 得其风险相对可控,考虑到更高的贷款收益率,小企业金融业务超额收益明显。

价值成长成就持续超额收益。当一家银行经营战略和竞争能力系统性提升后,其优异业 绩表现会有很好的持续性,股价在资本市场有也会相当长的优秀表现,富国银行、韩国 中小企业银行就是很好的例子。我们认为民生银行制度变革和产品创新对公司竞争力的 促进是长期且可持续的,相信公司未来几年仍会有优于同业的业绩增速,股价持续获得 超额收益。

估值理应享受溢价:随着商贷通占比日益增加,民生银行零售银行特性将日益突显,其 估值也应享受一定的溢价,市场未来将给予2 倍目标PB,上调目标价至15 元。

差异化的同业优势,对传统存贷款业务的依赖不断弱化。兴业银行的管理层较早在差异 化战略方面的布局,已经使兴业银行逐渐摆脱依赖信贷业务扩张的传统银行增长模式。 作为一家快速成长的股份制银行,此举既是大胆创新尝试也是在长期竞争中保持不败的 必然选择。2012 年末,公司资产规模为3.24 万亿元,较年初增34.5%,环比三季度末 增9.3%,四季度单季度增长2740 亿元。从公司一贯的经营特色来看,同业业务继续 保持较快增长,存贷款业务占比稳中下降将提升公司在利率市场化过程中的竞争能力。

这是一家有看点的银行,对差异化的重视和增长的渴望将使公司未来几年都保持较高的 利润增速,13 年目标PB 可达1.8 倍,上调目标价至28 元。

盈利能力继续保持强势。主要表现在两个方面:① 拨备前利润同比增速仍高达约58%。 公司前三季度成本费用占营业收入30.6%,我们保守假设全年占比为34%,较前三季度占 比跳升3.4 个百分点,高于2010 和2011 年同期相应占比1~2 个百分点的上升幅度。据此, 四季度约计提拨备27 亿元;② 公司 2012 年ROAE 为26.64%,较2011 年提升2 个百 分点。同业业务的差异化优势给公司带来了较多的盈利增长点,同时公司组织结构改革带 来了管理效率的大幅提升。

结语:就在去年末,无论是海外投行还是国内的中金,都看空银行股,但随后银行股却发动了一场凌厉的反攻,率领大盘展开了一波400多点反弹,这次多空大PK,招商证券坚定而鲜明地进行反击,谁会笑到最后呢?

【我来评论】