【导语】美国QE3是否推出的争论由来已久,由于美国大选的影响,美联储在年内是否将有新的动作,将最有可能在7月31-8月1日的美联储议息会议上得到暗示。投资者没有奢望美联储直接推出新的刺激计划,而是在等待一个消息、一个预期。那么什么是影响美联储决策的最主要因素呢?

【导语】美国QE3是否推出的争论由来已久,由于美国大选的影响,美联储在年内是否将有新的动作,将最有可能在7月31-8月1日的美联储议息会议上得到暗示。投资者没有奢望美联储直接推出新的刺激计划,而是在等待一个消息、一个预期。那么什么是影响美联储决策的最主要因素呢?

虽然去年下半年以来美国就业市场表现良好,但是去年四季度和今年一季度非农就业月均增长近20万之后,而今年二季度的增量降至7.5万。从历史经验来看,月均新增就业岗位至少要达到12.5万个才能有效拉低失业率。6月份美国新增就业岗位增长疲弱,失业率不降反升,小幅回升至8.2%的水平。如果失业率继续上升,将给美联储很大的政策压力。[评论]

伯南克表示:“目前通胀处于低位,事实上低于我们2%的目标,长期来看低通胀确实有助于健康就业,所以从这个角度讲他们是互补的。”但问题是从现有的数据来看,美国的通胀率下降的太快了,如果按照现在的趋势走下去,美国的通胀率将很快接近1%的危险水平,也就是推出QE2时的通胀水平。[评论]

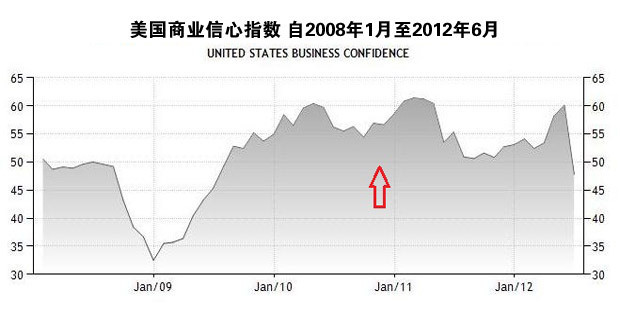

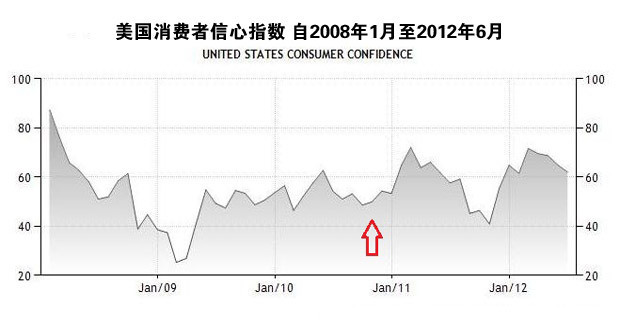

美国的家庭开支仍在增长,但数据表明二季度的增长率有所下降。虽然能源价格下降为消费者购买力提供一定支撑,但家庭依然担心他们的就业状况和收入前景,家庭的整体信心依然处在相对较低水平。房地产虽然止跌,但距离能撑起经济复苏的大任还相距甚远,只能说不再恶化。[评论]

伯南克在美国国会作证时指出:“税收增长和支出削减,可总共会令美国GDP增速下降5%,如果同时发生对经济增长的影响极为负面。”[评论]

美国经济在持续改善,但进入今年上半年经济的活跃度已开始略有下降。2011年下半年经济的年增长率为2.5%,但2012年一季度为2%,可获知的数据表明二季度经济增速可能更低。[评论]

这半年来,美国经济增长似乎丧失了动力,而备受关注的高失业问题一直未见任何改善。正如伯南克一再告诫,美国经济现在是太脆弱了,他不仅看到了低通胀的风险,并且一个温和的通缩风险已经出现。这让经济学家们看到,QE3已经摆放在美联储议息会议的桌面上。虽然大家都知道,刺激政策解决不了美国的问题,但货币刺激就像令人上瘾的大麻,用量只会越来越多。7月31日至8月日美联储议息会议就显得格外重要。投资者没有预期直接开启QE3,而只是在等待这种预期。[评论]

短期解决5大问题最有效的方法,无疑就是QE3,虽然这可能导致长期更严重的问题。由此我们可以给出一个关注的清单。除了欧元区突然崩溃之外,最有可能导致美国考虑QE3的选项依次是:1、美国GDP增长率跌至1.5%以下;2、美国通胀水平跌至1.1%附近;3、美国就业数据再度恶化;4、美国消费数据暴跌;5、因为财政悬崖问题引起美国经济恐慌。[评论]

QE3的争论由来已久,从数据上看,从去年11月开始美国经济数据转好开始,推出QE3的几率就很渺茫。但是近期随着美国经济数据的再度恶化,美联储做出政策调整的可能性也在增加。

从某种程度上讲,当前的形势下美联储与其说是“保增长”倒不如说是在“保通胀”。美国经济走到今天,实际上“财政政策”和“货币政策”都已经走到了终点。诚然世界各国央行都在竭力推行各种刺激计划,但在经过三年“停止-启动”的反复之后,越来越多的人看出了世界经济真实的宿命――衰退周期只能拖延而不能避免。

而真正能治愈经济的,恐怕只有时间和通胀了。连续数年的通胀,将会吞噬掉大量的债务存量,减轻美国人的债务负担,使其重新开始消费,解决特里芬难题。这就是美联储的目的,至于如何实现则将是技术问题,可以是QE3也可以是别的形式。

经济危机本身是一件非常自然的事情。他等同于自然界的生老病死,是自然选择的过程。那些庞大、臃肿、低效充满了内部腐败的金融机构和企业,将在经济危机中被淘汰。而在他们留下的市场空间中,新生的充满活力的企业将再度生长。世界经济危机已经爆发了3年了,但仍然看不到尽头在哪里。我们是否也应该有所反思,现代金融和经济秩序的问题,到底在哪里?[评论]