ЎҫөјУпЎҝ2012Дк9ФВ26ИХ»ҰЦёЖЖ2000Ј¬ҪсДкТФАҙТСАЫјЖПВөш8.88%ЎЈФЪҙЛұіҫ°ПВЈ¬БҪіЙ°лөДA№Й№ЙЖұ·ҪПт»щҪрХэКХТжЈ¬ЧоёЯКХТж19%ЎЈБмЕЬ»щҪрөДБмЕЬФӯТтУРДДР©ЈҝХвР©ТтЛШәуКРКЗ·сҝЙіЦРшЈҝ¶ФУЪҪсДкКХТж°ОјвөД»щҪрЈ¬Н¶ЧКХЯҝЙ·сёъЛжН¶ЧКЈҝ[ПкПё]

ЎЎЎЎ

ЎЎЎЎ

ЎҫөјУпЎҝ2012Дк9ФВ26ИХ»ҰЦёЖЖ2000Ј¬ҪсДкТФАҙТСАЫјЖПВөш8.88%ЎЈФЪҙЛұіҫ°ПВЈ¬БҪіЙ°лөДA№Й№ЙЖұ·ҪПт»щҪрХэКХТжЈ¬ЧоёЯКХТж19%ЎЈБмЕЬ»щҪрөДБмЕЬФӯТтУРДДР©ЈҝХвР©ТтЛШәуКРКЗ·сҝЙіЦРшЈҝ¶ФУЪҪсДкКХТж°ОјвөД»щҪрЈ¬Н¶ЧКХЯҝЙ·сёъЛжН¶ЧКЈҝ[ПкПё]

ЎЎЎЎ

2012Дк»ҰЦёХрөҙПВРРЈ¬ҪШЦБ9ФВ26ИХөш8.88%Ј¬өшЖЖ2000өгҙу№ШЎЈДЙИлНіјЖөД496Ц»Цч¶Ҝ№ЬАнРН№ЙЖұ·ҪПт»щҪрЈ¬ҪсДкТФАҙЖҪҫщҝчЛр3.18%Ј¬ө«ҙу·щЕЬУ®»ҰЦё5.7%ЎЈЖдЦР115Ц»ДжКРХэКХТжЈ¬ХјұИБҪіЙ°лЈ»8Ц»КХТжі¬№э10%Ј»ЙПН¶ДҰёщРВРЛ¶ҜБҰ№ЙЖұТФ18.64%өДКХТжБмЕЬЎЈ

ІЦКҜјҜЦРҝјІмБЛҪШЦБ9ФВ21ИХЕЕГыЗ°10%өД№ЙЖұ·ҪПт»щҪрЈЁТ»°г№ЙЖұРНЎўјӨҪш»мәПРНЎўОИҪЎ»мәПРНЎў·вұХКҪ№Й»щЈ©Ј¬№І48Ц»Ј¬Хв48Ц»БмЕЬ»щҪрҪсДкТФАҙЖҪҫщКХТжВКОӘ7.38%Ј¬КХТжВК·ЦІјФЪ4%Ў«20.8%Ј¬°ьАЁ34Ц»Т»°г№ЙЖұРНЎў12Ц»јӨҪш»мәПРНәН2Ц»ҙ«Ні·в»щЎЈЈЁТтОӘҙ«Ні·в»щГҝЦЬО幫Іјҫ»ЦөЈ¬№КПВОДНіТ»ИЎ9ФВ21ИХЧчОӘҪШЦ№ИХЈ©

ЕЕГыЗ°10%өДХв48Ц»№ЙЖұ·ҪПт»щҪрЈЁПВОДіЖЎ°БмЕЬ»щҪрЎұЈ©ДжКРмӯәмЈ¬ФӯТтәОФЪЈҝ

Ўҫ№ЙЖұ·ҪПтЗ°К®»щҪрКХТжҫщі¬10%Ўҝ

ЎЎЎЎҪсДкТФАҙҪШЦБ9ФВ21ИХЈ¬№ЙЖұ·ҪПт»щҪрЗ°К®ј°КХТжВКЈәЙПН¶ДҰёщРВРЛ¶ҜБҰ№ЙЖұКХТж20.8%Ўў»ӘұҰРЛТөРВРЛІъТө№ЙЖұКХТж13.19%ЎўЦРЕ·РВ¶ҜБҰ№ЙЖұ(LOF)13.04%ЎўЦРТшКХТж»мәПКХТж12.99%Ўў№г·ўҫЫИр№ЙЖұКХТж11.85%Ўў»гМнё»ТҪТ©ұЈҪЎ№ЙЖұКХТж11.70%ЎўНтјТҫ«СЎ№ЙЖұКХТж11.22%Ўў№г·ўәЛРДҫ«СЎ№ЙЖұКХТж11.13%ЎўРВ»ӘРРТөЦЬЖЪВЦ»»№ЙЖұКХТж10.84%Ўў№ъБӘ°Іҫ«СЎ№ЙЖұКХТж10.26%ЎЈ

48Ц»БмЕЬ»щҪрЦРЈ¬°ьАЁЦРТшКХТж»мәПФЪДЪөД7Ц»»щҪр¶юјҫД©өДІЦО»І»Чг70%Ј¬Ф¶өНУЪН¬ЖЪ№ЙЖұ·ҪПт»щҪрөДЖҪҫщІЦО»79%ЎЈФЪҪсДкХрөҙПВөшРРЗйЦРЈ¬өНІЦО»іЙОӘЖд№жұЬҙуЕМПВРРЎўҝШЦЖ·зПХЎў»эРоКХТжөДұШЙұЖчЎЈ

іэҙЛЦ®НвЈ¬НтјТҫ«СЎ№ЙЖұЎў№ъё»Йо»ҜјЫЦө№ЙЖұөИ»щҪрөДІЦО»Ҫьјёјҫ¶Иұд»ҜұИҪПҫзБТЈ¬ІЦО»·ЗіЈБй»оЈ¬ІўОҙТ»іЙІ»ұдЎЈФЪКРіЎұд»ГДӘІвөД2012Ј¬Бй»оөДІЦО»»тТІКЗХвР©»щҪрөДҫӯАнГЗУҰ¶ФИхКРЎўБмЕЬИәРЫөДАыЖчЎЈ

әПІўјЖЛг48Ц»БмЕЬ»щҪрөДРРТөЕдЦГЈ¬ІЦКҜ»б·ўПЦЈ¬ЛьГЗХыМеЦШөгЕдЦГБЛТҪТ©ЙъОпЎўКіЖ·ТыБПЈ¬¶шПа¶ФУЪ»щҪрХыМеЈ¬»ъРөЙиұёөДЕдЦГұИЦШҪПөНЎЈ

ТҪТ©ЙъОпЎўКіЖ·ТыБПРРТөОӘЖдН·БҪҙуЦШІЦРРТөЈ¬Хјҫ»ЦөұИАэ·ЦұрОӘ12.51%Ўў10.28%Ј¬·ЦұрёЯУЪ№ЙЖұ·ҪПт»щҪрХыМе4.85%Ўў0.13%ЎЈөНЕдөД»ъРөЙиұёРРТөХјҫ»ЦөөДұИАэОӘ8.67%Ј¬өНУЪ№ЙЖұ·ҪПт»щҪрХыМе1.69ёц°Щ·ЦөгЎЈ

ТҪТ©ЙъОпЦёКэҪсДкҙуХЗ10.38%Ј¬¶ш»ъРөЙиұёЦёКэҙуөш15.72%ЎЈҝҙАҙЧҘ¶ФБЛРРТөЈ¬БмЕЬ»щҪрјУ·ЦІ»ЙЩЎЈ

2012ДкДкіхЦБ9ФВ21ИХЈ¬јЫЦө·зёсөД»щұҫГж50ЦёКэөш9.39%Ј¬¶шіЙіӨ40ЦёКэҪцөш2.16%Ј¬ІоТмҪПҙуЎЈУИЖдКЗБщФВ·ЭТФАҙЈ¬УЙУЪКРіЎұҜ№ЫФӨЖЪөДІ»¶ПЗҝ»ҜЈ¬јЫЦө№ЙҝӘКјГчПФИхУЪУРБјәГУҜАыФӨЖЪөДіЙіӨ№ЙЎЈ

СРҫҝ48Ц»БмЕЬ»щҪрөД·зёсЈ¬ІЦКҜ·ўПЦЈ¬іЙіӨ·зёс»щҪрұИЦШФ¶ёЯУЪ»щҪрХыМеЎЈБмЕЬөД48Ц»»щҪрЈ¬21Ц»»щҪр¶юјҫД©ұнПЦіціЙіӨ·зёсЈ¬ХјұИ43%Ј¬Ф¶ёЯУЪ»щҪрХыМеөД13%ЎЈ

ҪсДкТФАҙөДјЁУЕ»щҪрІЩЧчКЦ·ЁБй»оЈ¬»»КЦВКГчПФФ¶ёЯУЪЖ«№Й»щҪрХыМеЎЈҙУ¶юјҫұЁКэҫЭҝҙ48Ц»БмЕЬ»щҪрөД»»КЦВКЈ¬32Ц»КфУЪ»»КЦВКЖ«ЦР¶МПЯЈ¬ХјұИ65%Ј¬ёГұИВКФ¶ёЯУЪЖ«№Й»щҪрХыМеөД44%ЎЈ

ёщҫЭ¶юјҫұЁКэҫЭЈ¬БмЕЬ»щҪрЖҪҫщГҝЦ»№жДЈ23.10ТЪФӘЈ¬өНУЪЖ«№Й»щҪрХыМеөД28.50ТЪФӘЈ¬48Ц»БмЕЬ»щҪрЦРЈ¬6Ц»¶юјҫД©№жДЈөНУЪ1ТЪФӘЈ¬БнУР10Ц»№жДЈІ»Чг10ТЪФӘЈ¬Ҫц5Ц»№жДЈі¬№э50ТЪФӘЎЈ¶ФУЪХвЩС№жДЈ»щҪр¶шСФЈ¬Бй»оөД№жДЈ»тёьАыУЪЖд»щҪрҫӯАнөДІЩЧчЈ¬ЦъБҰЖд»сИЎёьјСТөјЁЎЈ

Ўҫ№ЙЖұ·ҪПт»щҪр¶юјҫД©ІЦО»Ўҝ

ЎЎЎЎҙУФцјхІЦҝҙЈ¬БмЕЬөД48Ц»»щҪр¶юјҫ¶ИХыМеФцІЦ2.56%ЎЈөҘёц»щҪрУРФціЦ25%өДЈ¬ТІУРјхІЦ25%өДЈ¬ІоТмҪПҙуЈ¬ОЮГчПФ№жВЙЎЈ

ЎЎЎЎ48Ц»БмЕЬ»щҪрЦРЈ¬7Ц»»щҪр¶юјҫД©өДІЦО»І»Чг70%Ј¬·ЦұрОӘЦРТшКХТж»мәПЎўМ©ҙпәкАыР§ВКУЕСЎ»мәП(LOF)Ўў№ъё»өҜРФКРЦө№ЙЖұЎўМ©РЕА¶іпҫ«СЎ№ЙЖұЎўіӨіЗҫГәгЖҪәв»мәПЎўТш»ӘәНРіЦчМв»мәПЎўЦРТшЦР№ъ»мәП(LOF)ЎЈҪПөНІЦО»»тЦъБҰЖдұЬПХФцЦөЎЈ

ЎЎЎЎҪШЦБ¶юјҫ¶ИД©Ј¬Цч¶Ҝ№ЬАн№ЙЖұ·ҪПт»щҪрХыМеіЦ№ЙІЦО»80.09%Ј¬јҫ¶И»·ұИПВҪө1.62ёц°Щ·ЦөгЈ¬ЖдЦРЈ¬ҝӘ·ЕКҪ№ЙЖұРНЎў»мәПРН·ЦұріЦ№Й84.68%әН75.01%Ј¬ҝЙұИ»щҪрЦРФцІЦ»щҪрОӘ183Ц»Ј¬јхІЦ»щҪрОӘ252Ц»ЎЈ

ЎҫБмЕЬ»щҪрЦШІЦөДРРТөЎҝ

ЎЎЎЎ49Ц»БмЕЬ»щҪрЦШІЦЗ°5ҙуРРТөОӘТҪТ©ЙъОпЎўКіЖ·ТыБПЎў»ъРөЙиұёЎўөзЧУЎў·ҝөШІъЈ¬·ЦұрХј»щҪрҫ»ЦөұИ12.51%Ўў10.28%Ўў8.67%Ўў6.59%Ўў5.65%ЎЈ¶ш»щҪрХыМеЦШІЦөДЗ°ОеҙуЦШЕдРРТө·ЦұрКЗҪрИЪұЈПХЎў»ъРөЙиұёЎўКіЖ·ТыБПЎў·ҝөШІъТөәНТҪТ©ЙъОпЈ¬іЦУРКРЦөХј»щҪрЧКІъҫ»ЦөұИАэ·ЦұрОӘ10.62%Ўў10.36%Ўў10.15%Ўў7.70%әН7.66%ЎЈ¶ФұИ·ўПЦЈ¬әН»щҪрХыМеПаұИЈ¬БмЕЬ»щҪрЦШЕдБЛТҪТ©ЙъОпЎўКіЖ·ТыБПөИ·ЗЦЬЖЪРРТөЈ¬Па¶ФЗбЕдБЛ»ъРөЙиұёЎЈ¶ш¶ФҪрИЪұЈПХөДөНЕд»тУЙЖд№жДЈЖ«РЎЎў·зёсЖ«іЙіӨЛщЦВЎЈ

ЎҫБмЕЬ»щҪрБчНЁЕМ·зёсІ»ГчПФЎҝ

ЎЎЎЎ2012ДкДкіхЦБ9ФВ21ИХЈ¬ҙуЕМ·зёсөДЦРЦӨ500ЦёКэөш5.31%Ј¬¶шЦРРЎЕМ·зёсөДЦРЦӨ500ЦёКэөш3.05%Ј¬ІоТмІ»ҙуЎЈ48Ц»БмЕЬ»щҪрЦР32Ц»¶юјҫД©ұнПЦіцЦРРЎЕМ·зёсЈ¬ХјұИ53%Ј¬ёГКэЧЦәН»щҪрХыМеөД51%І»ПаЙППВЎЈ

ЎҫБмЕЬ»щҪрЦР6Ц»¶юјҫД©№жДЈөНУЪ1ТЪФӘЎҝ

ЎЎЎЎ·ЦұрОӘЈә»г·бҪъРЕ2026ЙъГьЦЬЖЪЦӨИҜН¶ЧК»щҪрЎўТшәУҫәХщУЕКЖіЙіӨ№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎўРВ»ӘРРТөЦЬЖЪВЦ»»№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎў¶«ОвРВҙҙТө№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎўРВ»ӘБй»оЦчМв№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎўіӨіЗҫГәгЖҪәвРНЦӨИҜН¶ЧК»щҪрЎЈ

ЎҫіЙіӨ·зёс»щҪр·зПХЖ«ҙуЎҝ

ЎЎЎЎіЙіӨ·зёс»щҪр·зёсёьјУјӨҪшЈ¬ТЛКЬКРіЎ·зёсұд»ҜөДУ°ПмЎЈБмЕЬ»щҪрЦРіЙіӨ·зёс»щҪрЈ¬АъДк¶јУРЕЕГыөоәуХЯЎЈ2011ДкТФЗ°іЙБўЎўТөјЁіЦРшРФјСЎўАъДкҫщЕЕГыЗ°1/2өДЦ»УРБҪЦ»Јә№г·ўҫЫИрәНМ©ҙпәкАыКРЦөУЕСЎ№ЙЖұЎЈН¶ЧКХЯСЎФсіЙіӨ·зёс»щҪр»№РлҪчЙчЈ¬УлЧФјә·зПХіРКЬДЬБҰИҘЖҘЕдЎЈ

Ўҫ7Ц»өшЖЖЗеЕМПЯЎҝ

ЎЎЎЎНіјЖКэҫЭПФКҫЈ¬ҪШЦБ2012Дк6ФВ28ИХУР7Ц»»щҪрөшҙ©БЛ5000НтФӘөДЗеЕМөЧПЯЈ¬іэМ©РЕЦРРЎЕМ»щҪрЎўМмЦОЗчКЖНвЈ¬ЖдУа5Ц»ҫщОӘQDII»щҪрЎЈ№жДЈЧоРЎөДРЕіПИ«ЗтЙМЖ·ЦчМвQDII»щҪрөДЧКІъҫ»ЦөҪц3800НтФӘЎЈБнУРЙкНтБвРЕКўАыЗҝ»ҜЕдЦГ»мәПЎўМ©РЕУЕКЖФціӨ»мәПөИ13Ц»ҝӘ·ЕКҪ»щҪрөДЧКІъҫ»ЦөҙҰУЪ5000НтЎ«6000НтФӘЦ®јдЈ¬ұЖҪьЗеЕМПЯЎЈ

ЙПОДҙУЧКІъЕдЦГЎўРРТөЕдЦГЎў»щҪр·зёсЎў»»КЦВКәН»щҪр№жДЈ5ёц·ҪГжМҪМЦБЛ»щҪрБмЕЬөДФӯТтЈ¬ХвР©ТтЛШКЗ·сҝЙіЦРшЈҝЧ·ХЗХвР©БмЕЬ»щҪрЎў°ҙНјЛчжчКЗ·сҝЙРРЈҝ

Еөұҙ¶ыҫӯјГС§өГЦчВнҝЙО¬ЧИСРҫҝұнГчЈ¬ЧКІъЕдЦГҫц¶ЁБЛФј90%өДН¶ЧККХТжЎЈ

ҪьЖЪөНІЦО»»тОӘІҝ·Ц»щҪрРЬКРұЬПХБмЕЬөДФӯТтЦ®Т»Ј¬ө«ДжНЖИҙІ»іЙБўЎўІўІ»ДЬөГіцЎ°РЬКРөНІЦ»щҪрКХТжёьёЯЎұөДҪбВЫЎЈ48Ц»БмЕЬ»щҪрЦРИФУР16Ц»¶юјҫД©ІЦО»ёЯУЪЖҪҫщЛ®ЖҪ89%Ј¬ЧоёЯІЦО»ХЯЙкНтБвРЕБҝ»ҜРЎЕМ№ЙЖұ(LOF)ІЦО»ёЯҙп94.94%ЎЈ

Ц»ДЬЛөЈ¬УРБјәГөДЧКІъЕдЦГҫӯСйөД»щҪрҫӯАнәН»щҪр№«ЛҫЈ¬ёьДЬ°СОХЧЎЧКІъЕдЦГөДіМ¶ИәНКұ»ъЈ¬ёьДЬФЪұд»ҜДӘІвөДКРіЎ»·ҫіЦРОӘН¶ЧКХЯХщИЎәГКХТжЈ¬И繫ЛҫЧКІъЕдЦГДЬБҰТ»ЦұҪПјСөД»Ә°І»щҪрЎўјОКө»щҪрЎЈ

БмЕЬ»щҪрЦШЕдТҪТ©ЙъОпЎўКіЖ·ТыБПөИ·ЗЦЬЖЪРРТөЈ¬Ҫи·ЗЦЬЖЪРРТөөДІ»ҙнұнПЦҪсДкТФАҙБмЕЬЈ¬ө«ХвТ»ЕдЦГІЯВФТІОҙұШТ»¶ЁДЬФЪәуКРҙшАҙі¬¶оКХТжЎЈ

І»ЙЩЎ°·ЗЦЬЖЪРРТөЎұөДЎ°ЦЬЖЪ»ҜЎұМШХчГчПФЈ¬ИзЙъОпТҪТ©№ЙөДҫНФЪЦРұЁіцПЦБЛҫ»АыИуөДёәФціӨЎЈЙъОпТҪТ©№ЙХыМеЦРұЁҫ»АыИуФціӨВК-2.21%Ј¬ҫ»ЧКІъКХТжВКROE6.36Ј¬8ФВ31ИХКХЕМ№АЦө31.89ұ¶ЎЈЮПЮОөДТөјЁәНҪПёЯ№АЦөРОіЙ·ҙІоЈ¬К№әЬ¶а»ъ№№Н¶ЧКХЯҙуөшСЫҫөЎЈЛдОӘ·ЗЦЬЖЪРРТөЈ¬ө«¶юјҫұЁөДН¬ұИёәФціӨИГИЛІ»өГІ»ЦКТЙЈ¬ҫӯјГөНГФЈ¬ҪУПВАҙөДЛДјҫ¶ИЈ¬ТҪТ©ЙъОп№ЙДЬ·сіЦРшЙПХЗЈҝ

ҪсДкТФАҙөДБмЕЬ»щҪріЙіӨ·зёсГчПФЈ¬ЦчТӘТтОӘКРіЎ6ФВ·ЭТФАҙіКПЦіцГчПФөДіЙіӨ·зёсМШХчЎЈТССУРш4ёцФВөДіЙіӨ·зёсДЬ·сіЦРшЈҝІЦКҜИПОӘКЗІ»Т»¶ЁөДЎЈ

КЧПИЈ¬ЛДјҫ¶ИҙуРЎ·ЗҪвҪыС№БҰјӨФцЈ¬10ФВ·ЭјҙҪ«УР69јТЙПКР№«ЛҫПЮКЫ№ЙҪвҪыКРЦөУв1100ТЪЈ¬КЬҙЛУ°ПмЈ¬№ЙКРҝЙДЬ»бјМРшДҝЗ°өДөНГФЎЈёІіІЦ®ПВЈ¬ДСУРНкВСЎЈ

ЖдҙОЈ¬ОТ№ъіЙіӨ№Й¶аОӘЦРРЎЕМ№ЙЖұЎЈәНТФНщЦРРЎ°еәНҙҙТө°еҪПёЯөД№АЦө¶ФУҰБЛҪПёЯөДАыИуФцЛЩІ»Н¬Ј¬2012ДкЦРұЁХыёцКРіЎЙПКР№«ЛҫЧЬМеҫ»АыИуН¬ұИјх1.55%Ј¬»ҰЙо300ЦёКэіЙ·Э№ЙН¬ұИФц2.86%Ј¬ө«ЦРРЎ°еН¬ұИјх10.9%Ј¬ҙҙТө°еН¬ұИјх2.25%ЎЈРЎ№ЙЖұТӘГж¶ФөДКЗЎ°№АЦөИФёЯЎўФціӨІ»ФЩЎұөДЮПЮОЎЈТтҙЛІЦКҜИПОӘҙУТөјЁЙПҝҙЈ¬ТФіЙіӨ№ЙОӘЦчөДЦРРЎЕМ№ЙЖұІўГ»УРөЦУщКөМеҫӯјГПВРРөДұнПЦЈ¬әуКРДЬ·сјМРшУРіцЙ«ұнПЦЈ¬әЬДСЛөЎЈ

Іҝ·ЦёЯ»»КЦ»щҪрЈ¬ДЬј®ҙЛЧҘЧЎХрөҙКРіЎІЁ¶ОРФ»ъ»бЈ¬ДЬҙУТ»ХЗТ»өшөДХрөҙЦРЧ¬өҪЗ®ЎЈө«ІўІ»КЗ»»КЦВКФҪёЯөД»щҪрТөјЁФҪәГЎЈТтОӘЕЕГыәу48О»ЈЁ10%Ј©өД№ЙЖұ·ҪПт»щҪрЈ¬Н¬СщұнПЦіцёЯ»»КЦөДМШХчЎЈ

ТІІ»КЗ№жДЈФҪРЎТөјЁФҪәГЎЈЕЕГыәу48О»ЈЁ10%Ј©өД№ЙЖұ·ҪПт»щҪрЈ¬Н¬Сщ№жДЈҪПРЎЈ¬№жДЈәНЗ°10%өДБмЕЬ»щҪрПаөұЎЈ№жДЈёЯҙп109ТЪФӘөД»ӘұҰРЛТөРРТөҫ«СЎ№ЙЖұХХСщҝЙТФБмЕЬЈ¬КХТжВК5.69%Ј¬ЕЕГыөЪ30ЎЈ

НЁ№э¶ФАъК·ТөјЁөД·ЦОцЈ¬ҙуІҝ·ЦБмЕЬ»щҪрОӘ»щҪр№«ЛҫЎў»щҪрҫӯАнЛ«јСІъЖ·ЎЈБмЕЬөД48Ц»»щҪрөД»щҪрҫӯАнЦРЈ¬25О»»щҪрҫӯАнИОЖЪ»ШұЁЕЕГыН¬АаЗ°1/10Ўў36О»»щҪрҫӯАнИОЖЪ»ШұЁЕЕГыН¬АаЗ°1/3ЎЈБмЕЬөД48Ц»»щҪрЛщФЪ»щҪр№«ЛҫЦРЈ¬10Ц»ІъЖ·ЛщФЪ№«ЛҫН¬АаІъЖ·Ҫь3ДкТөјЁЕЕГыН¬А๫ЛҫөДЗ°1/10Ј»31Ц»ІъЖ·ЛщФЪ»щҪр№«ЛҫН¬АаІъЖ·Ҫь3ДкТөјЁЕЕГыЗ°°лЎЈІЦКҜИПОӘЈ¬ҪсДкТФАҙЈ¬ХвР©БмЕЬ»щҪрЦ®ЛщТФДЬБмЕЬЈ¬Іў·ЗЕјИ»ЎЈ

Из№ыЛөЈ¬·зёсЎў№жДЈЎў»»КЦВКХвР©ЛгЎ°МмКұөШАыЎұЎўДСТФёҙЦЖЈ¬ДЗГҙ»щҪрБмЕЬөДИЛОӘТтЛШҝЙОҪКЗЎ°ИЛәНЎұЈ¬ИЛөДТтЛШІЕКЗЦШЦРЦ®ЦШЎЈјҙұгКЗФЭКұҝчЛрЈ¬ІЦКҜТІУРРЕРДөИҙэХвР©УЕРг№ЬАнИЛҪ«ТөјЁФЩЧцЙПИҘЎЈ

ЎҫТҪТ©РРТө·ЗЦЬЖЪРРТөМеПЦЦЬЖЪРФЎҝ

ЎЎЎЎТҪТ©ЦРөДҝЙСЎТЯГзЖуТөәНҙуБҝөДЦРіЙТ©ЖуТөТАҝҝёшТҪЙъј«ёЯөДЎ°»ШҝЫЎұКөПЦҙЩПъөДДЈКҪФЪОҙАҙТҪТ©·ЦјТөДұШИ»ЗчКЖЦРҝЙДЬГжБЩҫЮҙуөД·зПХЎЈ¶шҙуКдТәЖуТөәНҝ№ЙъЛШЖуТөФЪДҝЗ°№ъјТҙуБҰХыЦОҝ№ЙъЛШАДУГөДұіҫ°ПВТөјЁТІГжБЩЧЕәЬҙуөДІ»И·¶ЁРФЎЈ

ЎЎЎЎН¬КұЈ¬»ҜС§ЦЖТ©өДАыИуҪө·щёЯҙп14.75%ЎЈҙУАъК·КэҫЭЙПҝҙ»ҜС§ЦЖТ©ҫ»ЧКІъКХТжВКөДұд»ҜәНТ»ј¶РРТө»Ҝ№ӨөДПа№ШПөКэёЯҙп0.847Ј¬КөјКЙПХвІҝ·ЦТҪТ©№Й¶аКЗИұЙЩЦӘК¶ІъИЁәНёЯОЫИҫөД»Ҝ№ӨЖуТөЎЈ¶шТҪТ©ЙМТөФтәНЙМТөБгКЫТ»ЖрГжБЩёЯИЛ№ӨіЙұҫәНёЯЖМГжЧвҪрөДСПҫюҝјСйЈ¬АыИуН¬ұИПВҪө8.16%ЎЈ¶шЖдЦРұ»ИПОӘКЗЧоҫЯҝЖјјә¬БҝөДЙъОпЦЖТ©өДАыИуН¬ұИТІПВҪөБЛ1.52%ЎЈ

ЎЎЎЎёь¶а·ЦОцөг»ч2012Дк9ФВ13ИХІЦКҜҪв¶БЎ¶·ЗЦЬЖЪРРТөұЬПХРиҪчЙчЎ·ЎЈ

ЎҫҝЙјМРш№ШЧўөДБмЕЬ»щҪрЎҝ

ЎЎЎЎБмЕЬөД48Ц»»щҪрЈ¬І»ЙЩұҫјҙЦКөШУЕБјЎўіӨЖЪТөјЁәНіЦРшРФЛ«јСөДУЕЦК»щҪрЎЈПВұнҙУБмЕЬ»щҪрЦРЙёСЎіц5Ц»өҘДкЕЕГыЗ°°лЎўЙПХЗ/Хрөҙ/ПВөш3ЦЦКРіЎРОМ¬ҫщЕЕГыҝҝЗ°Ўў»щҪрҫӯАн»щҪр№«Лҫ№ЬАнДЬБҰ¶јІ»ҙнөД»щҪрЈә

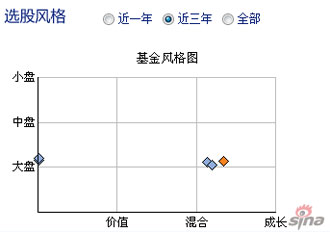

ЎЎЎЎ№г·ўҫЫИр№ЙЖұЈә»щҪрҫӯАнБхГчФВЈ¬ИОЖЪ»ШұЁЕЕГы13/151Ј¬№«ЛҫН¬Аа»щҪрҪьИэДкЕЕГы9/54Ј¬ЦРЕМіЙіӨ·зёсЈ¬ҪсДкТФАҙКХТж11.85%Ј¬ЕЕГыН¬Аа5/278ЎЈ

ЎЎЎЎЦРЕ·јЫЦө·ўПЦ№ЙЖұЈә»щҪрҫӯАн№¶ҝӘәмЈ¬ИОЖЪ»ШұЁЕЕГы5/171Ј¬№«ЛҫН¬Аа»щҪрҪьИэДкЕЕГы3/54Ј¬ҙуЕМјЫЦө·зёсЈ¬ҪсДкТФАҙКХТж8.96%Ј¬ЕЕГыН¬Аа13/278ЎЈ

ЎЎЎЎ№ъё»ЦРРЎЕМ№ЙЖұЈә»щҪрҫӯАнХФПю¶«Ј¬ИОЖЪ»ШұЁЕЕГы4/222Ј¬№«ЛҫН¬Аа»щҪрҪьИэДкЕЕГы24/54Ј¬ЦРЕМјЫЦө·зёсЈ¬ҪсДкТФАҙКХТж7.49%Ј¬ЕЕГыН¬Аа18/278ЎЈ

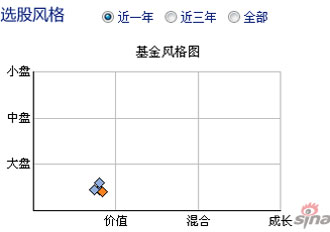

ЎЎЎЎМ©ҙпәкАыКРЦөУЕСЎ№ЙЖұЈә»щҪрҫӯАнОвҝЎ·еЈ¬ИОЖЪ»ШұЁЕЕГы110/158Ј¬№«ЛҫН¬Аа»щҪрҪьИэДкЕЕГы12/54Ј¬ЦРЕМіЙіӨ·зёсЈ¬ҪсДкТФАҙКХТж4.93%Ј¬ЕЕГыН¬Аа32/278ЎЈ

ЎЎЎЎЦРТшЦР№ъ»мәП(LOF)Јә»щҪрҫӯАнЛпЗмИрЈ¬ИОЖЪ»ШұЁЕЕГы2/76Ј¬№«ЛҫН¬Аа»щҪрҪьИэДкЕЕГы6/49Ј¬ҙуЕМјЫЦө·зёсЈ¬ҪсДкТФАҙКХТж4.00%Ј¬ЕЕГыН¬Аа48/124ЎЈ

ЎҫA№Й»щҪрТФНвөДН¶ЧКББөгЎҝ

Х®ИҜ»щҪрәуКРИФУРН¶ЧКјЫЦө

ЎЎЎЎҪсДкТФАҙХ®ИҜРН»щҪрЦРЈ¬ҙҝХ®Х®»щЎўТ»ј¶Х®»щИ«ІҝХэКХТжЈ¬Ҫц13Ц»¶юј¶Х®»щҝчЛрЎЈ

ЎЎЎЎҪсДкТФАҙЈ¬ҙҝХ®Х®»щЖҪҫщКХТж3.07%Ј¬Т»ј¶Х®»щЖҪҫщКХТж5.34%Ј¬¶юј¶Х®»щЖҪҫщКХТж3.35%ЎЈ№І4Ц»КХТжі¬10%ЎЈ

ЎЎЎЎҫӯ№эИэјҫ¶ИПВөш»ШНВәуЈ¬Х®КР»ъ»бҪҘҪҘПФПЦЈ¬ЗТҙҝХ®Х®»щЎўТ»ј¶Х®»щТөјЁОИ¶ЁЎўіЦРшРФјСЈ¬ҝЙҪшИлН¶ЧКХЯіӨЖЪЧКІъЕдЦГАәЧУЎЈН¶ЧКХЯҝЙТФИҘЖдРВАЛ»щҪрөҘТіС°ХТёь¶аПа№ШРЕПўЎўЦ§іЦН¶ЧКЎЈ

QDII»щҪрЖҜББ·ӯЙн

ЎЎЎЎҪШЦБ2012Дк9ФВ21ИХЈ¬40Ц»ДкіхТСҫӯіЙБўВъ°лДкөДQDII»щҪрЖҪҫщКХТж7.84%Ј¬№ІУР13Ц»QDII»щҪрХЗ·щі¬№э10%ЎЈ№ъМ©ДЙЛ№ҙпҝЛ100ТФ23.78%өДКХТжЕЕГыөЪТ»Ј¬і¬ФҪA№Й»щҪрөЪТ»ГыЙПН¶ДҰёщРВРЛ¶ҜБҰЎЈ

ЎЎЎЎёь¶аQDIIРЕПўј°ҪЁТйЗлөг»ч2012Дк9ФВ17ИХІЦКҜҪв¶БЎ¶QE3ВдөШ QDIIҫтҪрЎ·ЎЈ

ҫӯјГЎў№ЙКРКЗІ»И·¶ЁөДЈ¬БмЕЬ»щҪрөДКРіЎұіҫ°ТІОҙұШҫЯұёҝЙіЦРшРФЈ¬»щҪр№«ЛҫЎў»щҪрҫӯАнөДДЬБҰИҙКЗПа¶ФИ·¶ЁәНҝЙіЦРшөДЎЈИхКРН¶ЧК»щҪрЈ¬°СЗ®Ҫ»ёшЦөөГРЕАөөД№ЬАнНЕ¶УЈ¬ұИЧ·ХЗЗ°ЖЪТөјЁҫӘСЮөД»щҪрёьҝҝЖЧЎЈ

ЎЎЎЎҝјІм»щҪрКұЈ¬»щҪрҫӯАнЎў№«ЛҫЎў№«ёжөИРЕПўФЪ№«ҝӘЗюөА¶јҝЙТФҪшРРІйСҜЈ¬¶шЖдЛыІҝ·Ц¶юҙОјУ№ӨөДРЕПўЈ¬Из»щҪрҫӯАнИОЖЪЕЕГы°Щ·ЦО»ЎўТөјЁОИ¶ЁРФЎў»щҪр·зёсөИЈ¬ҝЙТФИҘРВАЛ»щҪрІъЖ·ТіГжЗбЛЙдҜААЎЈ»щҪр№«ЛҫЎў»щҪрҫӯАнТіГжХэФЪҝӘ·ўЦРЈ¬ҫҙЗлЖЪҙэЎЈ