生产需求反弹,货币宽松延后,利率上下有度——海通宏观债券每周交流与思考第184期(姜超、周霞、顾潇啸等)

海外股市普跌,国内股债齐跌。上周美日韩印海外市场股市齐跌,油价回调黄金大跌,工业金属价格普跌,国内股债齐跌。

耶伦讲话偏鹰,加息概率大增。美联储主席耶伦在JacksonHole发言表示,美国经济正在接近美联储的就业和通胀目标,最近数月的形势使得加息可能性增加。而美联储副主席随后表示美国年内最多两次加息。美联储官员鹰派发言推动美元大幅反弹,黄金大幅下跌。而期货市场显示9月加息概率已超过1/3,12月加息概率接近2/3。

生产需求反弹,通胀依然稳定。7月工业收入和利润增速回升,反映7月经济平稳。8月以来地产、汽车销量增速比7月仍有回升,反映下游需求淡季不淡。而8月发电耗煤增速逐旬走高,意味着发电增速仍高,8月生产和需求均有反弹,但在地产限购蔓延以及去产能压力下经济下行风险未消。8月以来菜价回升猪价稳定,预测8月CPI小降至1.7%。8月生产资料价格继续上涨,预测8月PPI降幅继续收窄至-0.7%。

货币宽松延后,但不等于收紧。央行上周重启14天逆回购,意味着降准等宽松货币政策再次延后,也使得货币市场利率短期上升。由于经济通胀短期稳定,地产泡沫蔓延,短期降息降准的必要性极低。但一方面上周央行依然大规模投放货币,同时14天逆回购利率依然稳定在2.4%,这也意味着货币政策绝未收紧。

促进消费升级,建设健康中国。上周总理李克强主持召开国务院常务会议,部署促进消费品标准和质量提升,增加“中国制造”有效供给满足消费升级需求。中共中央政治局审议通过“健康中国2030”规划纲要。

利率短期难降,资本市场震荡。美国加息预期升温,叠加中国14天逆回购重启,意味着国内外短期内均难有宽松货币政策,利率下降短期受阻,对债市不利,也对股市估值提升不利。但全球经济增长依旧低迷,因而利率上行的风险也不大。7月工业利润回升,8月经济生产需求均有改善,意味着企业盈利短期仍有支撑。短期内资本市场或步入震荡格局。

货币政策中性,利率上下有度——海通债券每周交流与思考第184期(姜超、周霞)

债市小幅下跌。上周国债、AAA级企业债利率平均上行2、4bp,AA级企业债、城投债利率平均上行5bp、1bp,中证转债指数下跌1.21%。

货币政策中性。央行时隔半年重启14天逆回购,从价上看,招标利率2.4%并未上调,也低于14天期市场回购利率;从量上看,央行现在是“既放长又放短”,看不出货币政策收紧信号。但因房价高企、通胀反弹、经济短期稳定以及美联储加息预期升温,短期也难看到再大幅放松,我们认为宽松货币政策只是延后,而绝非收紧。预测未来3个月货币利率中枢仍在2.25%-2.5%。

利率上下有度。不管从历史比较、银行资产比价还是理财收益率倒推国债利率看,目前2.7%左右的国债利率中枢相对合理,维持10年国债区间2.5%-2.9%,10年国开区间2.8%-3.2%。但是我们对利率的长期下行依然坚定,预测17年的10年期国债利率有望新低,如果4季度的国债利率调整至预测区间的上限、甚至更高,都是布局明年的好机会。

过剩行业掘金。煤炭钢铁价格中短期有望持稳,多数企业今年有望扭亏,基本面好转。政策有保有压,原先一刀切的机构逐渐对产能过剩行业尤其是其中的龙头企业感兴趣,再融资不断改善。但由于经济仍未见底,通缩压力仍存,建议关注短久期,优质的龙头企业可适当加长久期。

以下是详细分析:

宏观:生产需求反弹,货币宽松延后

一、经济:生产需求反弹

1)7月工业利润回升。7月工业企业利润总额同比增速11%,较6月继续回升,主因工业产品销售增长加快,7月工业企业主营收入增速升至4.3%,反映工业经济短期平稳。

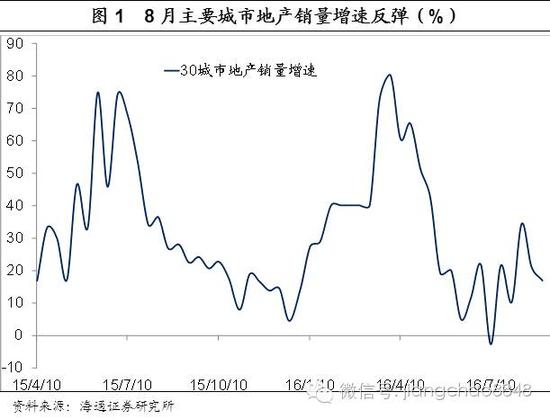

2)8月生产需求反弹。8月主要30大中城市地产销量增速逐旬走低,其中上中下旬增速分别为34%、21%、17%,但整体增速仍比7月的10%有明显提高。8月乘用车销售依然火爆,前三周乘联会狭义乘用车批发销量同比增速分别为64%、34%和24%,前三周累计增速35%,高于7月的23%,车市淡季不淡。8月上中下旬6大集团发电耗煤增速分别为-1%、14.9%、19%,增速逐旬上升,意味着发电增速依然高增,8月经济整体看生产和需求均有反弹。

3)经济下行风险未消。虽然8月地产销售增速依然强劲,但目前地产泡沫严重,主要一二线城市限购限贷传闻四起,意味着地产销售下行趋势难改。而钢铁、煤炭去产能进度偏慢,习主席称推进供给侧结构性改革是今后一个时期的经济工作主线,均意味着下半年工业经济依然面临较大压力。

二、物价:通胀依然稳定

1)食品价格稳定。上周菜价继续回升,而猪价小幅回落,商务部食品价格整体保持稳定。

2)8月CPI小降。8月统计局、商务部食品价格环比分别为0.9%、-0.6%,我们预测8月CPI食品价格环比上涨1%,8月CPI小幅下降至1.7%。

3)8月PPI回升。8月油价先跌后涨,钢价、煤价持续上涨,预测8月PPI环涨0.2%,8月PPI降幅有望继续收窄至-0.7%。

4)通胀短期稳定。由于前期商品价格持续反弹,拉动PPI环比回升,但近期商品价格疲态初显,油价、钢价掉头向下,因而PPI的环比上涨或后继乏力。而近期虽然菜价持续反弹,但猪价高位震荡,食品价格整体涨幅不大,也意味着在低基数下虽然CPI有反弹压力,但上行风险有限,我们预测4季度CPI为2%左右。

三、流动性:货币宽松延后

1)货币利率小升。上周银行间7天回购利率上升14bp至2.61%,隔夜回购利率上升3bp至2.08%,流动性短期收紧。

2)14天逆回购重启。上周央行重启14天逆回购,投放7150亿,逆回购到期4050亿,国库现金净投放100亿,整周净投放3200亿,投放力度加大。

3)汇率小幅贬值。上周美国加息预期重燃,美元指数大幅反弹,在岸和离岸人民币即期汇率均小幅贬值。

4)货币宽松延后。7月外汇占款下降1900亿,M2增速降至10.2%,广义和基础货币回落使得降准预期升温。但上周央行重启14天逆回购并加大货币投放力度,意味着降准概率大幅下降,货币宽松再度延后。当前经济通胀短期稳定,地产泡沫仍在扩大,因而短期降息降准的必要性极低。但14天逆回购利率稳定在2.4%低位,也意味着货币政策并未收紧。

四、政策:促进消费升级,建设健康中国

1)促进消费升级。总理李克强8月24日主持召开国务院常务会议,部署促进消费品标准和质量提升,增加“中国制造”有效供给满足消费升级需求。会议确定,要紧密围绕消费需求旺盛、与群众日常生活息息相关的食品、家用电器、消费类电子等一般消费品领域,充分发挥市场机制和企业主体作用,建立政府主导制定标准与市场自主制定标准协同发展、协调配套的新型标准体系。

2)降低企业成本。国务院印发《降低实体经济企业成本工作方案》,全面部署降低实体经济企业成本工作,明确3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强,产业竞争力进一步提升。《方案》提出八项具体措施,包括合理降低企业税费负担;有效降低企业融资成本;着力降低制度性交易成本;合理降低企业人工成本等。

3)健康中国2030。中共中央政治局8月26日召开会议,审议通过“健康中国2030”规划纲要。以提高人民健康水平为核心,以体制机制改革创新为动力,从广泛的健康影响因素入手,把健康融入所有政策,全方位、全周期保障人民健康,大幅提高健康水平,显著改善健康公平。

五、海外:美加息概率大增, 关注下周非农就业

1)美联储加息概率大增。上周五,耶伦参加JacksonHole央行大会。耶伦表示,美国经济继续在扩张,支出情况稳健,经济形势正接近美联储的就业和通胀目标,最近数月形势令加息可能性增加。接下来重点是下周五的8月非农报告。从美国联邦基金利率期货走势看,市场预计美联储9月加息概率为36%、11月加息概率为41%、12月加息概率为64%。

2)美国耐用品订单增速向好。美国7月耐用品订单环比初值4.4%,好于预期的3.4%,增幅创去年10月以来最大。同时,7月核心耐用品订单连续第二个月上升,创6个月最大涨幅。这表明企业支出低迷有初步改善迹象。

3)伊朗确认参加9月冻产谈判。伊朗官方通讯社确认,伊朗将参加9月OPEC原油峰会。伊朗对于是否参与冻产的立场非常关键。不过即使OPEC冻产协议,或许也无法有效支撑油价的进一步上涨:虽然冻产协议此次看似箭在弦上,但事实上从OPEC到俄罗斯,所有玩家的石油产量目前都处在纪录高点。

4)日本央行宽松压力加大。日本7月CPI连续第五个月下滑。CPI同比-0.4%符合预期,但核心CPI同比0.3%,不及预期。此前日本央行称正在评估现行的货币政策,有足够大的概率在9月宣布进一步宽松。

债券:货币政策中性,利率上下有度

一、货币市场:货币政策中性

1)货币利率攀升。上周央行逆回购投放7150亿,逆回购到期4050亿,国库定存净投放100亿,整周净投放3200亿。央行重启14天逆回购,引起市场强烈反应,货币收紧预期重启,货币利率攀升。具体而言,上周R007均值上升14BP至2.61%,R001均值上行3BP至2.08%。

2)14天逆回购重启,货币政策中性。央行时隔半年重启14天逆回购,从价上看,招标利率2.4%并未上调,也低于14天期市场回购利率;从量上看,央行现在是“既放长又放短”,看不出货币政策收紧信号。但因房价高企、通胀反弹、经济短期稳定以及美联储加息预期升温,短期也难看到再大幅放松,我们认为宽松货币政策只是延后,而绝非收紧。

3)资金面有望回归平稳。虽然降准再度延后,但央行逆回购投放资金量增加,流动性仍有望保持平稳,预测未来3个月货币利率中枢仍在2.25%-2.5%。

二、利率债:利率上下有度

1)利率债震荡调整。上周14天期逆回购重启,货币收紧和去杠杆担忧加剧,利率债调整,3年久期调整幅度较大,平均上行6BP。1年期国债上升2BP至2.13%,1年期国开债下行1BP至2.29%;10年期国债下行1BP至2.69%,10年期国开债上行2BP至3.14%。

2)一级招标结果尚可。上周国开债、口行债中标利率均低于二级,倍数较好;农发债中标结果出现分化,其中3年期、15年期和20年期高于二级。而国债中标利率均略低于二级,倍数尚可。上周记账式国债发行466.9亿,地方债发行1938.23亿,政金债发行590亿,利率债发行2995亿,较上周增加424亿,主因地方政府较上周增加791亿。

3)利率上下都有度。短期利率再往下突破难度加大:一是在经过债市持续大涨之后,交易盘有止盈动力。二是短期难见降息降准,而目前市场7天回购利率稳定在2.5%左右,也意味着10年期国债利率很难在短期内突破2.5%以下。三是8月以来经济通胀短期平稳,并未明显失速,从基本面看也不支持长期国债利率立即大降。利率大幅上升也有难度:目前中国经济远比13年脆弱,若货币收紧将导致地产泡沫破裂,从而带来系统性风险,央行很难轻举妄动。

4)利率震荡,不争朝夕。不管从历史比较、银行资产比价还是理财收益率倒推国债利率看,目前2.7%左右的国债利率中枢相对合理,维持10年国债区间2.5%-2.9%,10年国开区间2.8%-3.2%。但是我们对利率的长期下行依然坚定,预测17年的10年期国债利率有望新低,如果4季度的国债利率调整至预测区间的上限、甚至更高,都是布局明年的好机会。

三、信用债:央企整合加速,过剩行业掘金

1)上周信用债调整。上周信用债收益率上行,AAA级企业债收益率平均上行4BP,AA级企业债收益率平均上行5BP,城投债收益率平均上行1BP。

2)中国版CDS渐行渐近。中信建投2016年第一期CRMW获批,这是时隔五年后重启CRMW发行。CRMW与CDS的主要区别在于其标的债务为具体债务而非参照实体的一整类债务,割裂了信用利差期限结构的完整性,妨碍了标准化和价格发现,故发展受限。但CDS指导意见已成形,CRMW重启或标志着中国版CDS即将到来。

3)产能过剩行业整合加速。国资委官网公告中建材和中材将实施重组,两大水泥巨头重组后将成为行业绝对龙头,加上此前冀东和金隅已重组,水泥行业竞争格局将重塑。供给侧改革要求提高产业集中度,国企改革重要思路在于合并同类型,产能过剩行业整合加速,支撑龙头企业做大做强。

4)产能过剩行业掘金。煤炭钢铁价格中短期有望持稳,多数企业今年有望扭亏,基本面好转。政策有保有压,原先一刀切的机构逐渐对产能过剩行业尤其是其中的龙头企业感兴趣,再融资不断改善。但由于经济仍未见底,通缩压力仍存,建议关注短久期,优质的龙头企业可适当加长久期。

四、可转债:又见银行转债,谨慎把握个券

1)上周转债指数下跌。上周沪深300下跌1.72%,中小板指数下跌1.13%,创业板指下跌0.67%,中证转债指数下跌1.21%,结束之前连续三周上涨。

2)个券普遍下跌。上周仅九州和洪涛转债小幅上涨,其中九州转债上涨0.16%,而洪涛转债周五收盘价相对于上市首日收盘价上涨0.08%。下跌个券中,顺昌、汽模、格力跌幅最大、在3%~6%,其次为海印、皖新EB等、下跌1%~3%,歌尔、白云、国盛等跌幅在1%以内。

3)又见银行转债,供给冲击看进度。一级市场方面,上周洪涛转债上市,中信银行披露400亿可转债发行预案,而骆驼股份将转债发行金额从9亿修改为7.17亿,至此待发行新券共计1174亿元。我们此前在专题《银行转债还有吗?》中提出:在利润增速下滑的背景下,上市银行自身收益留存或难满足资本消耗,仍要通过转债、定增等工具补充核心资本,需关注大盘转债对市场的冲击和估值回落后的低吸机会。但是,6月以来转债发行节奏放缓,因此供给冲击还要看具体审批节奏和发行进度,而从周五转债表现来看,中信银行转债预案影响较为有限,转债指数小幅下跌0.03%,而同日HS300下跌0.06%。

4)权益市场震荡,谨慎把握个券。上周转债市场加权溢价率基本维持在41%。对9月权益市场,我们认为货币宽松延后,利率步入震荡,经济短期稳定,企业盈利仍承压,美国加息重启,风险偏好波动,维持对权益市场震荡格局的判断。因此转债总体防守,适当把握个券机会,参与溢价率低、基本面不错的个券(如江南、九州、以岭EB、白云、歌尔等)。

进入【新浪财经股吧】讨论

责任编辑:李坚 SF163