摩根大通朱海斌:中国12月出口环比增速平稳

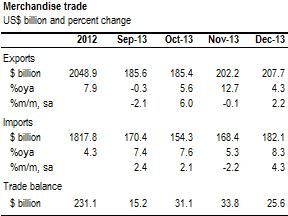

中国:12月份出口环比增速平稳;贸易顺差降至256亿美元

12月份出口增速良好,环比季调增长2.2%,主要受到欧盟需求的推动。我们预计2014年出口行业将温和改善,同比增速为11%。12月份进口显著增长主要受机电产品和原油进口量的提振。但是,工业金属的进口进一步走软,预示着国内固定资产投资增长将放缓。

中国12月份的出口同比增长4.3%(摩根大通:2.9%;市场预测:5.0%),而11月份则同比增长12.7%。(值得一提的是,12月出口增长同比回落很大程度上是基数效应所致:去年12月份出口增速大涨14.0%,11月份则同比增长2.8%。)经季调后,12月份出口环比季调增幅良好,为2.2% ,11月份则环比季调微幅回落0.1%。从环比数据看,截至12月的3个月/3个月季调折年增幅为28.2%(而截至11月的3个月/3个月季调折年增幅为21.7%)。2013年全年,中国出口同比增长7.9%。

同时,12月份,进口同比增长8.3%(摩根大通:4.2%;市场预测:5.0%),而11月份则同比增长5.3%。这意味着12月份进口环比季调显著增长4.3%,而11月份则环比季调回落2.2%。12月份贸易顺差降至256亿美元(摩根大通:297亿美元;市场预测:321.5亿美元),而11月份则为338亿美元。2013全年的贸易顺差为2598亿美元。

12月进口数据细节显示欧盟需求强劲反弹

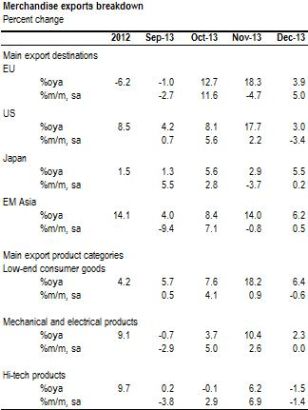

在主要贸易伙伴中,12月份,对欧盟出口表现最优,环比季调强劲增长5.0%(11月份环比季调回落4.7%,10月份则环比季调大幅增长11.6%)。此外,对美出口环比季调回落3.4%(11月份环比季调增长2.2%);12月份,对日本出口环比季调温和增长0.2%(而11月份则环比季调回落3.7%)。在亚洲市场,12月份,对东盟出口环比季调增长2.4%(11月份环比季调回落2.5%),对韩国出口环比季调回落3.7%(11月份则环比季调回落0.3%),对台湾出口环比季调回落0.8%(11月份则持平)。此外,12月份,对香港出口环比季调增长1.2%(11月份环比季调增长10.0%)。

从商品种类看,12月份,低端消费产品出口环比季调温和下降0.6%(11月份则环比季调增长0.9%)。此外,12月份,高科技产品出口环比季调回落1.4%(11月份环比季调增长6.9%),机电产品出口环比季调增速持平,11月份环比季调增长2.6%。

大宗商品的进口表现有喜有忧

从名义价值看,12月份进口环比季调增长4.3%,11月份则环比季调回落2.2%。在主要贸易伙伴中,12月份,对美国进口环比季调增长6.2%(而11月份环比季调回落5.3%);对欧盟进口环比季调回落1.4%(11月份则环比季调回落4.6%);对日本进口环比季调增长1.8%(11月份则环比季调增长1.6%);对亚洲新兴市场进口环比季调增长3.3%(11月份则环比季调增长2.0%)。此外,12月份,对巴西进口环比季调显著增长11.1%(11月份环比季调增长0.9%),12月份,对澳大利亚进口环比季调增长2.7%(11月份环比季调下降7.0%)。

12月进口量的增长部分归功于机电产品的进口(占总进口量的43%),环比季调增长3.0%。同时,从进口量看,12月份大宗商品的进口表现有喜有忧。经季调后,12月份,原油进口量环比季调大幅增长10.7%(11月份环比季调增长6.4%),成品油进口量环比季调小幅反弹0.1%(11月份环比季调回落12.6%)。在工业金属方面,铁矿石进口量环比季调回落6.4%(11月份环比季调回落4.6%);铜进口量环比季调回落1.4%(11月份环比季调回落7.1%),铝进口量环比季调增长20.6%(11月份环比季调回落6.9%),钢材进口量环比季调回落1.2%(11月份环比季调增长2.4%)。

2014年贸易前景受G-3平稳复苏的支撑

总体而言,从环比趋势看,近几个月中国出口仍保持较高的增长速度,表明中国出口行业正在受益于全球经济的回暖。同时,在进口领域,机电产品(可能与短期出口增长前景有利相关)和原油进口量的加大带动了12月进口的高幅增长。同时,12月份,铁矿石和铜等工业金属的进口再次走软,可能预示着国内固定资产投资增长将放缓。

展望未来,我们的全球团队预计,未来几个季度,全球经济将以略高于趋势增长率的速度增长,发达经济体将领跑各国,这应会有利于中国的出口。同时,自2013年年初以来人民币实际有效汇率持续升值以及新兴市场增长前景略显黯淡可能将继续对出口行业造成负面影响。总体而言,我们预计未来中国出口行业将温和改善,2014年的同比增速将为11%。

图表资料来源:海关数据、摩根大通

图表资料来源:海关数据、摩根大通

图表资料来源:海关数据、摩根大通

图表资料来源:海关数据、摩根大通