6��PMI�ƽ��ٿ��� С��ҵPMI����15�µ����ٽ���

����ͼƬ

����ͼƬ

������ Ϊ50.1%��4�����µͣ����PMI��ֵ����48.2% ����ָ��ȫ���½��Ծ���ƣ��

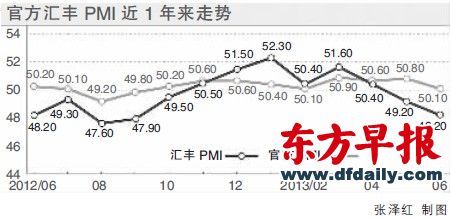

�����ڽ����г������ԳԽ�������Ŭ���ٽ����ýṹ�������£����չ����Ĺٷ��й�����ҵ�ɹ�����ָ��(PMI)����PMI��ֵ�������±������ƣ�˫˫���䣬���й���������ǰ��������Ӱ��

��������ͳ�ƾ�7��1�շ�����������ʾ��6���й�����ҵPMIΪ50.1%�����ȴ���½�0.7���ٷֵ㣬Ϊ4���������ˮƽ����Ȼ��ֵ��λ���ٽ�����ϣ����Ѿ���������������ҵ�����������ı�Ե�������2�µ�����һͬ���±�������ֵ��

����ͬ�չ�����6�»���й�����ҵPMI��ֵ�����������Ե�����¼��48.2%�������������»�1���ٷֵ㣬ͬʱҲ������ǰ������48.3%�ij�ֵ��

��������ҵPMI��һ����۾�������ָ�꣬ͨ����50��Ϊ����ǿ���ķֽ�㣬PMI����50ʱ����ӳ����ҵ�������ţ�����50����ӳ����ҵ����������

���������ڹ���ͳ�ƾֺ��й�������ɹ����ϻ�ÿ��1�շ�����PMI���ݣ�����й�����ҵPMIҲ����Ϊ�����PMI���������������Ҫ����С��ҵ��

����ֵ��ע����ǣ���һ���Ⱦ������ٻ���������չ�����PMIָ��������ָ���Լ���ǰ������5�º�����ݾ���ʾ�й�����δ�����Ը��ռ���ͬʱ�������Խ��ŵ�DZ��Ӱ����������Լ���ҹ��һ�����Ͷ�з��µ��й���������Ԥ�ڵı����£�������7��15�ճ�¯�Ķ����ȹ���������ֵ(GDP)���ܸ�Ϊѷɫ��

����С������ҵ��ҵPMI������15���µ����ٽ���

����ֵ��ע����ǣ�6�¹ٷ�PMI����0.7���ٷֵ�Ľ�������ȥ��9�������������

����ϸ�����ݣ����ɹٷ�����ҵPMI��5������ָ��ȫ���½������У�����PMI����ָ�����¶���ָ���Ļ��Ƚ�����������1%������ȫ��12������ָ���У����ڡ���ѹ�������ɹ�����������Ӫ�Ԥ��ָ���Ļ��Ȼ�����Ⱦ�����2���ٷֵ㡣

������������濴���¶���ָ��Ϊ50.4%�������»���1.4���ٷֵ㣬���PMI�¶���ָ��������������λ���ٿ����·�����6����ֵ����47.6��9���µ�λ��˫˫��ʾ����������ԡ�

��������ҵ���ѹ��Ҳ�����ӡ�������ʾ��ԭ���Ͽ�������Ʒ���ָ���ֱ����0.2��0.4���ٷֵ㣬�����۸�ָ�������»�0.5���ٷֵ㣬��ζ�ſ���Դ������������ȥ���Ρ���ծ������֮�£���ҵ�ĺ�����ˮƽ�������䣬�������ңң���ڡ�

����������ʿ�ƣ�ԭ���ϼ۸���������»��������ڼ�����ҵ�ɱ�ѹ������Ҳ�������������ͨ��ѹ����

�����ٷ�PMI���ݻ���ʾ����ǰ��ҵ��չ���ƿ��ǣ�������ҵPMIָ������50%��Ϊ50.4%���������С�С����ҵPMIָ������50%���ֱ�ֻ��49.8%��48.9%����������ҵ�У��¶��������¼��ٵ���ҵ����Ϊ24.2%������������3.8���ٷֵ㣻�����������¼��ٵ���ҵ����Ϊ22.5%������������4.2���ٷֵ㡣

�������ͬʱ����ӳ�������㡢�Ͷ����ɱ����ǡ��ʽ���ŵ���ҵ���طֱ�Ϊ47%��45.4%��13.6%����������4.3���ٷֵ㡢��������0.1���ٷֵ��0.9���ٷֵ㡣

����ֵ��һ����ǣ���ҵ�Խ��ľ������ڳ������ٷ�PMI������ʾ��6�´�ҵ��Աָ��Ϊ48.7%����������0.1���ٷֵ㣬��������13����λ���ٽ�����¡�

���������PMIָ����ʾ����С��ҵ���ù������Ϊ���˵��ǣ�6���ù�����ָ�����ȥ��8�������������Ҳ��2009�������Σ���߷������������֮һ��

�������⣬����ҵ��ҵ��δ��3������������Ӫ�Ԥ�ڳ��ֹ�̬�ȵı�������½���������ʾ��������Ӫ�Ԥ��ָ��Ϊ54.1%�������»���2.2���ٷֵ㣬��4����������ָ���Ѿ�����3���µ��»�����ȳ���2���ٷֵ㡣

��������ͳ�ƾַ���ҵ�������ĸ�ͳ��ʦ����ӱ�ʾ��С������ҵ��ҵPMI������15����λ���ٽ������£���Ҫ���й�ע��

�����Ա���ʷ���ݣ�2005������9����ݵ�6�·�����ҵPMI�У�ֻ��2009��6�·ݱ������Ը�0.1���ٷֵ㣬�������6�·�PMI���������¡�����Ӿݴ���Ϊ������6�·�����ҵPMI����Ҳ��һ���������ء�

�����й�������ɹ����ϻḱ�᳤�̽����ճƣ���ǰ������������ij�̶ֳȵ�����ƫ�����أ���Ҫԭ�����ڲ��ܹ�ʣ�Ͳ����ͷŹ��졣������������ָ��һֱ�����¶���ָ������������ĸ�ֻ�������г�ƫ�����档��Ŀǰ���������£�������Ҫ�����ڿ��Ʋ��ܹ����ͷţ����ֹ���������⡣

������Ǯ�ġ������δ����

����ֵ��ע����ǣ����������г������ġ�Ǯ�ġ����ܽ���δ��һ��ʱ��Ծ���������������Ӱ�죬ͬʱҲ���г����й�����δ��������ǰ�����Ӳ��ֹۡ�����������ʿ�ձ���Ϊ���������չ�����6�·�PMIָ����������ָ������û�еõ����֡�

��������֤ȯ��ϯ����ѧ������ָ�����������м��г������������Ѿ���ȥ������һ�����ʵ�徭�õ�Ӱ��Ҳ���Ÿոտ�ʼ�����Һܿ��ܻ����һ��ʱ�䡣�����Խ�����ʵ�徭�õ�Ӱ����ܰ������ʳɱ��������Ŵ������Ż�������Ԥ�������ȷ��档

�������쳣�ߵ����м����ʣ����Ӷ������Ӱ��ʵ�徭�õ����ʳɱ��������������з������������н�˾��ϯ����ѧ������������˵�����м��г����ʳ����������������������Ż�ѹ������������ϵĿǰ����ȷ����

����ֵ��һ����ǣ�����������£�ԭ����������ҵ�����ʵ���С����ҵ�ľ�Ӫ״���������ܵ�Ӱ�졣

����������һЩӰ�����л��ͣ�ͻ���������Щ����������Ӱ�������Ŵ��IJ���(��ط���������ƽ̨�����ز��������Լ�����ҵ��ز���)���ܻ��ܵ�����Ĵ�������⣬��������Ʊ���г���ȡӪ���ʽ����Ӫ��С����ҵҲ�����ܵ�һ���̶ȵij����������ָ����

�����й������������³�����������������һ�ڡ��ƾ�����־�����������б�ʾ��2010������ŷ���ձ��ȡ��������+�����ҡ���������ϡ����й������ռ�ϴ�ͬʱ���ڶ�ͨ�ͼ������Թ��ɵľ��裬�����ȡ��������+�����ҡ��������������������

����������GDP�����ֹ�

������Ǯ�ġ���ʵ�徭�õij�����Ӷ����ȵ�GDP�������Լ�һ����

�������ݼȶ����ţ�7��9���𣬰���6�¾������Ѽ۸�ָ��(CPI)��һϵ����Ҫ��۾������ݽ�½����¯�����⣬7��15���ٿ��Ķ����Ⱥ�۾����������ŷ����Ὣ����������GDP�Լ���ҵ��Ͷ�ʺ��������ݡ�

������һ����GDP���ٻ�����7.7%�ĵ�λ���й����ò���δ�����Ը��ƣ��������5�º�������Լ�6��PMI������ָ���һ����ʾ���ø��շ��������������Խ��ŵ�DZ��Ӱ���£��ۺϸ��ҷ��������Ĺ۵㣬�����Ⱦ��ÿ��ܸ�Ϊѷɫ��

����Ħ����ͨ��ϯ����ѧ���캣������ָ�����������й��������ٵ������ս��������ҵ��ƣ�����������ص���ҵ(������ˮ�ࡢ��е��)���ܹ�ʣ�Լ�Ͷ�ʻر����½���ء�

������ͨ���������о����ķ�������Ԥ�ƣ������ȼ�����GDP������һ���Ȼ�����ƽԼ1.5%��������GDPʵ������Լ7.5%����һ���ȵ�0.2���ٷֵ㡣

����ֵ��ע����ǣ�����ʱ�䣬һЩ�����г�Ӱ�����Ľ��ڻ������µ��й��������١�

���������������н�˾��������GDPԤ���ԭ��7.7%�µ���7.5%��ȫ��GDP����Ԥ���7.7%�µ���7.4%����ʢ��������GDP����Ԥ���7.8%�µ���7.5%������2013�꾭������Ԥ���7.8%�µ���7.4%��һֱ��Ϊ�����й������������������ǽ�ȫ�꾭�����ٵ�����7.7%��

����¼��༭������