第二部分 货币政策操作

第二部分 货币政策操作

2009年以来,中国人民银行按照党中央、国务院的统一部署,紧密围绕“保增长、扩内需、调结构”的主要任务,认真贯彻落实适度宽松货币政策,保持银行体系流动性合理充裕,引导金融机构优化信贷结构、加强风险防范,为经济发展创造良好的货币金融环境。

一、适时适度开展公开市场操作

2009年以来,中国人民银行密切关注并积极应对国内外经济金融形势变化,适时适度开展公开市场操作,保持银行体系流动性合理适度,稳定市场预期。一是进一步加强流动性管理。根据各阶段银行体系流动性供求及市场环境变化,合理把握公开市场操作力度和节奏,上半年累计开展正回购操作2.29万亿元,发行央行票据1.41万亿元。截至6月末,央行票据余额为4.15万亿元。二是不断优化操作工具组合。一方面,保持短期正回购的适当力度,通过合理搭配28天期和91天期正回购操作品种,进一步提高银行体系应对短期流动性波动的灵活性;另一方面,根据货币调控需要适时恢复3个月期和1年期央行票据发行,优化对冲工具组合。三是增强公开市场操作利率弹性。针对6月下旬新股发行重启以来市场利率波动上升的新情况,公开市场操作增强了利率弹性,在有效引导市场预期的同时,进一步发挥市场利率调节资金供求关系的作用。截至7月末,28天期正回购、91天期正回购和3个月期央行票据操作利率分别较年初上升22个、14个和28个基点;1年期央行票据发行利率自7月9日重启以来累计上升近20个基点。四是适时开展中央国库现金管理操作。加强财政政策与货币政策的协调配合,前7个月共开展了6期国库现金管理商业银行定期存款业务,有助于提高库款收益和保持操作的连续性。

二、加强“窗口指导”和信贷政策引导

中国人民银行坚持“区别对待、有保有压”,引导金融机构进一步优化信贷资金结构,满足实体经济发展和经济结构调整的需要,防范金融风险。一是加强信贷政策与财政政策、产业政策协调配合,加大对中央投资项目的配套贷款投放,加强对十大重点产业调整和振兴的金融支持,做好“家电下乡”、“汽车下乡”等政策的金融配套服务。二是继续认真做好“三农”、中小企业、就业、助学、灾后重建、消费等信贷支持工作,加大对产业转移、自主创新、区域经济协调发展的融资支持;严格控制对高耗能、高污染和产能过剩行业企业的贷款。三是要求金融机构坚持信贷原则,有效防范和控制信贷风险。

三、稳步推进金融企业改革

大型国家控股商业银行改革继续深化,经营业绩不断提高。中国工商银行、中国银行、中国建设银行和交通银行通过持续强化公司治理,深化风险管理体制和内部控制体系改革,加快转变服务模式,着力优化业务架构,持续扎实推进基础建设和产品创新,全面提升盈利能力和竞争能力。截至2009年3月末,中国工商银行、中国银行、中国建设银行和交通银行的资本充足率分别为12.11%、12.34%、12.37%和12.77%,不良贷款率分别为1.97%、2.24%、1.90%和1.62%,税前利润分别为456.24亿元、252.87亿元、339.78亿元和101.28亿元。

中国农业银行和国家开发银行股份制改革继续推进。中国农业银行在完善“三会一层”分工协作的基础上,不断深化法人治理结构和加速内部审计制度改革,提升内控水平;同时,认真贯彻面向“三农”、商业运作的原则,建立了“三农”金融事业部,并不断扩大县域事业部制改革试点,通过增加农户小额贷款额度、增加农村基础设施建设贷款等方式,增强对“三农”的信贷支持。国家开发银行正稳步推进风险管理和内控等内部制度建设,稳健拓展业务领域,完善运作机制。

政策性金融机构改革全面展开。2009年3月,中国人民银行会同有关部门成立了中国进出口银行和中国出口信用保险公司改革工作小组。工作小组围绕政策性金融机构职能定位、业务范围、风险控制、治理结构等主要问题深入调研,推动两家机构扎实进行内部改革,促进其不断改进政策性金融服务。同时,中国人民银行积极会同有关部门研究中国农业发展银行的改革相关问题,为论证改革实施总体方案做好准备。

农村信用社改革取得重要进展和阶段性成果。资金支持基本落实到位。截至6月末,已累计向2296个县(市)农村信用社兑付专项票据1596亿元,兑付进度达到95%以上;发放专项借款15亿元。资金支持政策实施进展顺利,对支持和推进改革发挥了重要的正向激励作用。资产质量明显改善。6月末,按贷款四级分类口径统计,全国农村信用社不良贷款余额和比例分别为3203亿元和7.2%,与2002年末相比,分别下降1994亿元和30个百分点。资金实力显著增强。6月末,全国农村信用社的各项存贷款余额分别为6.6万亿元、4.5万亿元。各项贷款余额占全国金融机构各项贷款余额的比例为11.9%,与2002年末相比,提高了1.3个百分点。支农信贷投放明显增加。6月末,全国农村信用社农业贷款余额2万亿元,占其各项贷款和全国金融机构农业贷款的比例分别为45%和96%,与2002年末相比,分别提高了5个和15个百分点。产权制度改革继续推进。截至6月末,全国共组建农村商业银行27家,农村合作银行174家,组建以县(市)为单位的统一法人机构2009家。

四、积极参与国际金融危机应对合作

中国人民银行积极呼应周边国家和地区的需求,与韩国、香港、马来西亚、白俄罗斯、印度尼西亚、阿根廷等六个经济体货币当局签署双边本币互换协议,支持双边贸易和投资,共同应对国际金融危机。4月8日,国务院批准在上海市和广东省广州、深圳、珠海、东莞四城市开展跨境贸易人民币结算试点。顺应市场需求,中国人民银行联合有关部门制定《跨境贸易人民币结算试点管理办法》,于2009年7月1日发布实施;配套发布《跨境贸易人民币结算试点管理办法实施细则》,统一规范人民币贸易结算业务活动,稳步推进试点工作,保持我国与周边国家和地区的贸易正常发展,为企业提供更多便利。

五、深化外汇管理体制改革

一是落实中央有关稳定出口的部署,努力缓解企业收结汇困难。改进出口收结汇联网核查管理,将预收货款和延期付款基础比例提高至30%,小额预收货款、延期付款和预付货款不纳入比例限制。二是改进境外直接投资外汇管理,支持企业“走出去”。允许符合条件的各类所有制企业在境外投资主管部门批准的额度内使用自有外汇和人民币购汇等多种资金进行境外放款,缓解境外直接投资企业后续融资难和流动性资金不足问题。三是进一步简化外汇行政审批手续和程序。将资本金账户异地开户、境内机构对外提供担保等10项资本项目外汇业务审批权限下放分局。四是继续推进外汇市场建设。在银行间外汇市场试运行询价交易净额清算业务,降低外汇交易的信用风险和清算风险。五是加强对金融机构外汇流动性的监测,引导金融机构合理平衡境内外投资的安全性、流动性和收益性,调整境内外资产结构,加大对进出口的金融支持力度。

六、完善人民币汇率形成机制

继续按主动性、可控性和渐进性原则,进一步完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场供求在人民币汇率形成中的基础性作用,保持人民币汇率在合理均衡水平上的基本稳定。

第三部分 金融市场分析

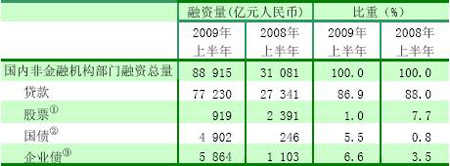

2009年上半年,我国金融市场继续健康平稳运行,市场流动性充裕。货币市场交易活跃,市场利率稳中有所上升;债券市场交易量持续增加,债券指数小幅波动;股票市场交易量明显放大,股票指数大幅上扬。国内非金融机构部门(包括住户、非金融企业和政府部门)融资总量快速增长,同比增长186.1%。从融资结构看,贷款仍是主要融资方式,国债融资(包含地方政府债券)和企业债券融资占比明显上升。

表 4 国内非金融机构部门融资情况简表

注:①本表股票融资不包括金融机构上市融资额。

②2009年国债融资量含财政部代理发行的地方政府债。

③包括企业债券、短期融资券、中期票据和公司债。

数据来源:中国人民银行。

一、金融市场运行分析

(一)货币市场交易活跃,利率稳中有所上升

货币市场债券回购交易大幅增长,拆借交易稳中有升。上半年,银行间市场债券回购累计成交35.6万亿元,日均成交2921亿元,日均成交同比增长39.6%;同业拆借累计成交7.9万亿元,日均成交650亿元,日均成交同比增长7.8%。从期限结构看,回购、拆借市场交易均主要集中于隔夜品种,其交易份额分别为78.2%和82%,同比分别上升23.7个和13.8个百分点。交易所市场国债回购累计成交1.32万亿元,同比增长36.8%。

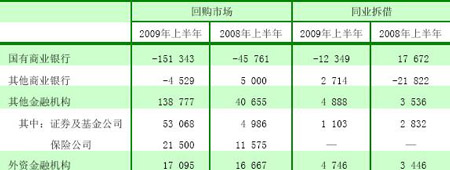

从货币市场融资结构看,融资主体主要呈现以下特点:一是在流动性持续宽松的情况下,国有商业银行在回购市场和拆借市场均为主要的资金供给方,融出资金量同比大幅增加;二是受货币市场融资收益相对较低及流动性管理策略影响,其他商业银行净融出资金量明显减少;三是受资本市场持续回暖影响,证券公司、基金公司及保险公司资金需求大幅上升。上半年证券及基金公司净融入资金同比增长近7倍,保险公司净融入资金同比增长85.7%。

表 5 金融机构回购、同业拆借资金净融出、净融入情况表

单位:亿元

注:本表其他金融机构包括政策性银行、农信社联社、财务公司、信托投资公司、保险公司、证券公司及基金公司;负号表示净融出,正号表示净融入。

数据来源:中国人民银行。

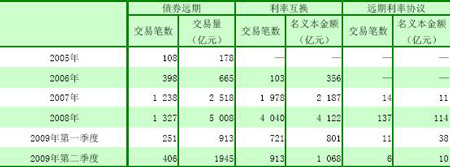

利率衍生产品市场运行平稳。上半年,债券远期及利率互换交易量稳步增加,债券远期以2-7天品种交易最为活跃,利率互换以1年期及1年期以下为主要交易品种。远期利率协议交易较少,名义本金额同比略有下降。Shibor在利率衍生产品交易定价中的作用不断加强,上半年以Shibor为基准的利率互换占人民币利率互换交易总量的30.7%,远期利率协议全部以Shibor为基准。

表 6 利率衍生产品交易情况

数据来源:中国外汇交易中心。

货币市场利率稳中有所上升。上半年,质押式债券回购和同业拆借月加权平均利率都基本稳定在0.85%左右。6月中下旬,受新股发行重启等因素影响,14天以内短期利率率先上升,6月份质押式债券回购和同业拆借月加权平均利率均为0.91%,均较上月上升0.06个百分点。截至6月末,隔夜和7天Shibor分别为1.09%和1.2117%,比年初分别上升0.14个和0.21个百分点,比上月分别上升0.28个和0.26个百分点;3个月和1年期Shibor分别为1.3179%和1.8688%,比年初分别下降0.46个和0.49个百分点,比上月分别上升0.1个和0.02个百分点。

(二)债券市场交易量持续增加,债券指数小幅波动

银行间债券市场现券交易活跃。受市场流动性充裕、国债供给大量增加及股票市场持续回暖等因素影响,上半年,现券交易累计成交21.7万亿元,日均成交1779亿元,同比增长34.8%。交易所国债现券成交1107亿元,比上年同期多成交344亿元。银行间现券市场上,除国有商业银行净买入现券6932亿元外,其他商业银行和其他金融机构分别净卖出现券3396亿元和3213亿元。

债券指数小幅波动。上半年,银行间市场债券指数总体走势平稳,5月中旬以来呈下行趋势。中债综合指数财富指数由年初的132.22点降至6月末的131.45点,下跌0.77点,跌幅0.59%。

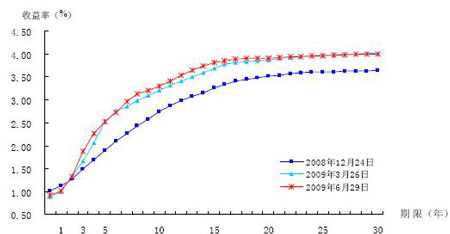

银行间市场债券收益率曲线总体呈现陡峭化走势。上半年,由于市场资金相对充裕,短期国债收益率处于较低水平,而中长期国债收益率稳中趋升。6月份以来,受市场预期及股市与债市“跷跷板”效应等多种因素综合影响,国债收益率曲线整体有所上移,其中3-15年期中长端收益率涨幅较大,个别期限上涨约20个基点。

数据来源:中央国债登记结算有限责任公司

图 1 银行间市场国债收益率曲线变化情况

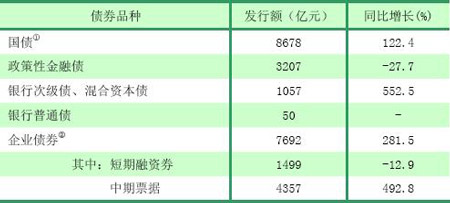

债券发行总体规模增长较快。上半年,债券一级市场累计发行各类债券(不含中央银行票据)2.08万亿元,同比增加9957亿元,增长92.2%,其中国债、银行次级债、混合资本债和企业债发行增长较快,政策性金融债发行明显减少。上半年,财政部代理发行地方政府债券累计1659亿元。分期限看,5年期以下中短期债券品种发行量占比为69.9%,同比上升5.5个百分点。2009年6月末,中央国债登记结算有限责任公司债券托管量余额为15.8万亿元,同比增长16.6%。债券发行利率有所上升,2009年6月份发行的10年期记账式附息国债利率为3.09%,比上年12月份发行的同期限国债利率上升0.19个百分点。其他债券发行利率也有所上升。

表 7 2009年上半年主要债券发行情况

注:①国债含财政部代理发行的地方政府债券1659亿元;

②包括企业债券、短期融资券、中期票据和公司债券。

数据来源:中国人民银行。

Shibor在债券发行定价中继续发挥作用。上半年共发行企业债券114只,总发行量为1837亿元,全部参照Shibor定价;短期融资券参照Shibor定价的为43只,发行量为571亿元,占总发行量的38%;中期票据参照Shibor定价的为15只,发行量为242亿元,占总发行量的6%。

(三)票据融资增长逐季趋缓

上半年,企业累计签发商业汇票5.4万亿元,同比增长72%;累计贴现12.8万亿元,同比增长134%;累计办理再贴现14.1亿元。6月末,商业汇票未到期金额5.0万亿元,同比增长74%;贴现余额为3.6万亿元,同比增长182%;再贴现余额为8.9亿元。第二季度票据融资占新增贷款的比重明显下降,主要是受票据签发量减少影响,也与金融机构加大资产结构调整力度、压缩票据满足中长期贷款需求有关。受货币市场利率及票据市场供求变化影响,2009年以来票据利率基本在低位平稳运行,有利于降低企业特别是中小企业融资成本。

(四)股票指数在波动中大幅上涨

受国民经济企稳回升、主要经济体股市总体上涨和市场流动性充裕等因素影响,股指在波动中大幅上涨,股票市场成交量明显放大。上半年,沪、深股市累计成交22.18万亿元,同比增长30.9%;日均成交1880亿元,同比增长33.1%。6月末市场流通市值9.12万亿元,比上年末增长101.6%。6月末上证、深证综合指数(1144.136,-5.14,-0.45%)分别收于2959点和962点,分别比上年末上涨62.5%和73.9%,基本回升至上年第二季度末水平。沪、深两市A股平均市盈率分别由上年末的15倍和17倍,回升到2009年6月末的25倍和36倍。

股票市场融资额同比少增。初步统计,上半年非金融企业及金融机构在境内外股票市场上通过发行、增发、配股以及权证、可转债累计筹资919亿元,同比少融资1472亿元,下降61.6%。其中,A股发行和配股融资879亿元,同比少融资1091亿元,下降55.4%。

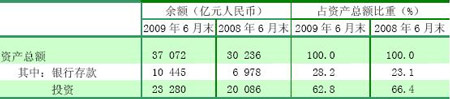

(五)保险业总资产增速回升

保费收入增长减缓。上半年,保险业累计实现保费收入5986亿元,同比增长6.6%,增幅同比下降44.5个百分点。其中人身险收入增长3.6%,增幅同比下降60.3个百分点;财产险收入增长16.4%,增幅同比下降3.4个百分点。保险业累计赔款、给付1608亿元,同比增长4.2%。

保险业总资产增速回升。6月末保险总资产3.71万亿元,同比增长22.6%,增幅同比上升3.3个百分点。其中,投资类资产增长速度为15.9%,增幅同比下降13.4个百分点;银行存款增长速度为49.7%,增幅同比上升57.1个百分点。

表 8 主要保险资金运用余额及占比情况表

数据来源:中国保险监督管理委员会。

(六)外汇市场运行平稳

外汇市场总体运行平稳,掉期交易量继续攀升,远期交易量与“货币对”交易量下降较多。人民币外汇掉期交易较为活跃,累计成交2887亿美元,日均成交量同比增长35.6%;在外汇掉期市场交易中,美元币种仍然是交易的主要货币,其中隔夜人民币对美元外汇掉期成交量占掉期总成交量的63.3%,比上年年末上升9.2个百分点,交易短期化趋势进一步增强。人民币外汇远期市场累计成交32亿美元,日均成交量同比下降74%;八对“货币对”累计成交折合164亿美元,日均成交量同比下降44.1%,成交品种主要为美元/港币和欧元/美元,其成交量占全部成交量的74.3%。

(七) 黄金市场交易量有所增加

上半年,上海黄金交易所黄金市场运行基本平稳,黄金累计成交1999.8吨,同比增长1.9%;成交金额4036.1亿元,同比下降1.3%。白银累计成交3485.7吨,同比增长112.5%;成交金额103.9亿元,同比增长49.9%。铂金累计成交30.8吨,同比增长81.2%;成交金额79.4亿元,同比增长5.3%。

上半年,上海黄金交易所黄金价格走势与国际市场黄金价格走势保持一致。1月至3月初,黄金价格呈上涨趋势;3月至6月,黄金价格呈震荡格局。上半年,黄金最高价218元/克,最低价178元/克。6月末,黄金价格207元/克,比年初上涨7.48%。

二、金融市场制度性建设

(一)银行间市场新一代本币交易系统顺利上线

交易系统是银行间市场最重要的基础设施之一,系统的稳定性、安全性、易用性直接影响到银行间市场运行的安全和效率。为适应银行间市场快速发展的要求,中国人民银行于2006年立项开发新交易系统,经过3年的设计、开发和测试,银行间市场新一代本币交易系统(以下简称“新交易系统”)于2009年6月29日正式上线。新交易系统吸收了原交易系统的优点,并在系统结构、交易功能、客户管理、扩展功能等方面有明显改进。新交易系统上线第一个月,共有1513家机构登录新系统,累计报价52249笔,成交31615笔,交易量达12.5万亿元;现券买卖、质押式回购、信用拆借等交易活跃,债券远期、买断式回购、利率互换也均有交易达成。新交易系统的成功上线,标志着银行间债券市场基础设施建设得到进一步加强。

(二)完善证券市场基础性制度建设

一是改革和完善新股发行体制。6月10日,中国证券监督管理委员会(以下简称证监会)发布《关于进一步改革和完善新股发行体制的指导意见》,进一步健全新股发行机制、提高发行效率。现阶段主要推出四项措施:完善询价和申购的报价约束机制,形成进一步市场化的价格形成机制;优化网上发行机制,将网下网上申购参与对象分开;对网上单个申购账户设定上限;加强新股认购风险提示,提示所有参与人明晰市场风险。新股发行体制的改革和完善,使新股的市场价格发现功能得到优化,买卖双方的内在制衡机制得以强化;股份配售机制的有效性得到提升;在风险明晰的前提下,中小投资者的参与意愿得到重视;显著增强了一级市场的风险意识。

二是完善创业板相关配套制度。为积极稳妥推进我国创业板市场建设,完善创业板相关配套制度,证监会于5月13日公布《关于修改〈证券发行上市保荐业务管理办法〉的决定》和《关于修改〈中国证券监督管理委员会发行审核委员会办法〉的决定》,自2009年6月14日起施行。以上两个办法的修改建立了适应创业板特点的保荐制度和发审委制度,有利于切实发挥保荐人在创业板市场建设中的作用,发挥发审委的专业审核功能,以提高创业板上市公司质量,强化市场约束和风险控制。

三是加强对证券公司的监管。4月3日,证监会公布《关于加强上市证券公司监管的规定》。强调上市证券公司要按照从严的原则,严格执行证券公司监管法规和上市公司监管法规,不断完善法人治理结构,提高公司治理水平。5月26日,证监会正式发布《证券公司分类监管规定》,明确了5大类11个级别的证券公司分类标准和评价程序。《证券公司分类监管规定》的发布有利于有效实施证券公司常规监管,合理配置监管资源,提高监管效率,促进证券公司持续规范发展。

四是规范基金管理公司特定多个客户资产管理业务。《关于基金管理公司开展特定多个客户资产管理业务有关问题的规定》于5月5日正式公布,并于6月1日起施行。基金管理公司特定多个客户资产管理业务得到规范,有利于保护当事人的合法权益。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。