新浪财经 > 国内财经 > 中央定调下半年宏观政策 > 正文

央行:2009年第二季度中国货币政策执行报告

中国货币政策执行报告

二○○九年第二季度

中国人民银行货币政策分析小组

2009年8月5日

内容摘要

2009年上半年,在应对国际金融危机的一揽子经济刺激计划作用下,中国国民经济运行中的积极因素不断增多,企稳向好势头日趋明显。农业发展势头良好,工业生产增速回升加快;消费持续较快增长,投资增速逐步加快。上半年,实现国内生产总值(GDP)14万亿元,同比增长7.1%;居民消费价格指数(CPI)同比下降1.1%。

中国人民银行按照党中央、国务院的统一部署,紧密围绕“保增长、扩内需、调结构”的主要任务,认真贯彻落实适度宽松的货币政策。引导金融机构在控制风险的前提下加大对经济发展的支持力度,保证货币信贷总量满足经济发展需要。适时适度开展公开市场操作,保持银行体系流动性合理充裕。引导金融机构优化信贷结构,坚持“区别对待,有保有压”,继续加强对“三农”、中小企业、就业、助学、灾后重建、消费等改善民生类信贷支持工作,加大对产业转移、自主创新、区域经济协调发展的融资支持。加强货币政策与财政政策、产业政策的协调配合,为经济发展创造良好的货币金融环境。

总体看,适度宽松的货币政策得到了有效传导。上半年,货币信贷总量快速增长,信贷结构继续优化,对扭转经济增长下滑趋势、提振市场信心发挥了重要作用,有力地支持了经济平稳较快发展。2009年6月末,广义货币供应量M2余额为56.9万亿元,同比增长28.5%,增速比上年同期高11.2个百分点。企业、居民活期存款增加较多。各项贷款继续快速增长,中长期贷款占比逐步上升,个人消费贷款增速大幅回升。上半年,人民币贷款增加7.37万亿元,同比多增4.9万亿元。6月末,人民币贷款余额为37.7万亿元,同比增长34.4%,增速比上年同期高20.2个百分点。金融机构贷款利率继续下降,6月份非金融性公司及其他部门人民币贷款加权平均利率为4.98%,比年初下降0.58个百分点。人民币汇率在合理均衡水平上保持基本稳定,6月末,人民币对美元汇率中间价为6.8319元。

当前中国经济发展正处在企稳回升的关键时期,面临的困难和挑战仍然很多,经济回升基础还不稳固,国际国内不稳定不确定因素仍然较多。但随着应对危机的一揽子计划进一步贯彻落实,国内需求有望进一步扩大,国民经济将继续保持平稳较快增长。

下一阶段,中国人民银行将按照党中央、国务院的统一部署,继续把促进经济平稳较快发展作为金融宏观调控的首要任务,保持政策的连续性和稳定性,坚定不移地继续实施适度宽松的货币政策,巩固经济企稳回升的势头。把握好适度宽松货币政策的重点、力度和节奏,注重货币信贷增长对实体经济增长的支持,处理好支持经济发展与防范化解金融风险的关系,保持货币信贷适度增长。继续引导金融机构优化信贷结构,坚持信贷原则,处理好保增长与调结构的关系。继续推进利率市场化改革,完善人民币汇率形成机制。继续推进金融体制改革,提高金融机构竞争力和金融市场资源配置效率,维护金融稳定。

目 录

第一部分 货币信贷概况...............................1

一、货币供应量快速增长..........................................1

二、金融机构存款增速上升,活期存款增加较多......................1

三、金融机构贷款快速增长,中长期贷款占比大幅上升................2

四、银行体系流动性充裕..........................................6

五、金融机构贷款利率继续回落....................................6

六、人民币汇率在合理均衡水平上保持基本稳定......................8

第二部分 货币政策操作...............................9

一、适时适度开展公开市场操作....................................9

二、加强“窗口指导”和信贷政策引导.............................10

三、稳步推进金融企业改革.......................................11

四、积极参与国际金融危机应对合作...............................12

五、深化外汇管理体制改革.......................................13

六、完善人民币汇率形成机制.....................................13

第三部分 金融市场分析..............................14

一、金融市场运行分析...........................................14

二、金融市场制度性建设.........................................22

第四部分 宏观经济分析..............................24

一、世界经济金融形势...........................................24

二、我国宏观经济运行分析.......................................33

第五部分 货币政策趋势..............................46

一、我国宏观经济展望...........................................46

二、下一阶段主要政策思路.......................................47

专栏

专栏 1 中长期贷款投向分析.......................................4

专栏 2 金融机构存款利率市场化程度提高...........................8

专栏 3 国外中央银行零利率下量化宽松货币政策的实施效果及影响....28

专栏 4 加强宏观审慎监管,维护金融体系稳定......................30

专栏 5 加快结构调整,积极应对外需变化..........................35

表

表 1 分机构人民币贷款情况......................................3

表 2 2009年上半年金融机构人民币贷款各利率区间占比表............7

表 3 2009年上半年大额美元存款与美元贷款平均利率表..............7

表 4 国内非金融机构部门融资情况简表...........................14

表 5 金融机构回购、同业拆借资金净融出、净融入情况表...........15

表 6 利率衍生产品交易情况.....................................16

表 7 2009年上半年主要债券发行情况.............................19

表 8 主要保险资金运用余额及占比情况表.........................21

图

图 1 银行间市场国债收益率曲线变化情况.........................18

图 2 我国出口增速与全球贸易出口增速比较.......................36

图 3 同比和环比CPI变动趋势....................................39

图 4 同比和环比PPI变动趋势....................................39

第一部分 货币信贷概况

2009年上半年,货币信贷快速增长,适度宽松货币政策得到有效传导,金融支持经济发展力度不断加大,对促进经济企稳向好发挥了至关重要的作用。

一、货币供应量快速增长

6月末,广义货币供应量M2余额为56.9万亿元,同比增长28.5%,增速比上年同期高11.2个百分点,比第一季度末高3.0个百分点。狭义货币供应量M1余额为19.3万亿元,同比增长24.8%,增速比上年同期高10.6个百分点,比第一季度末高7.8个百分点。流通中现金M0余额为3.4万亿元,同比增长11.5%,增速比上年同期低0.8个百分点。上半年,现金净回笼578亿元,上年同期为净投放61亿元。

上半年, M2和M1增速持续上升,总体呈扩张态势,分别为1996年5月份以来和1995年5月份以来最高水平。其中, M1增长明显加快,6月末增速已提高到20%以上。

二、金融机构存款增速上升,活期存款增加较多

6月末,全部金融机构(含外资金融机构,下同)本外币各项存款余额为58.1万亿元,同比增长28.7%,增速比上年同期高10.8个百分点,比年初增加10.1万亿元,同比多增5.2万亿元。其中,人民币各项存款余额为56.6万亿元,同比增长29.0%,增速比上年同期高10.2个百分点,比年初增加10.0万亿元,同比多增5.0万亿元;外汇存款余额为2081亿美元,同比增长16.0%,增速比上年同期高17.8个百分点,比年初增加154亿美元,同比少增33亿美元。

从人民币存款的部门分布和期限看,居民户存款保持较高增长水平,非金融性公司存款增长明显加快,企业活期存款多增较多。居民户人民币存款余额同比增速2009年以来一直保持在28%以上,6月末余额为25.4万亿元,同比增长28.3%,增速比上年同期高13.7个百分点,比年初增加3.2万亿元,同比多增9754亿元。非金融性公司人民币存款余额为27.6万亿元,同比增长34.8%,增速比上年同期高14.7个百分点,比年初增加5.9万亿元,同比多增4.2万亿元。上半年企业活期存款同比多增2.1万亿元,企业流动资金储备较为充足,总体上反映出企业对未来经济形势预期改善,有望逐步加大生产经营投入。6月末,财政存款余额为2.5万亿元,同比下降11.0%,比年初增加6883亿元,同比少增3351亿元。

三、金融机构贷款快速增长,中长期贷款占比大幅上升

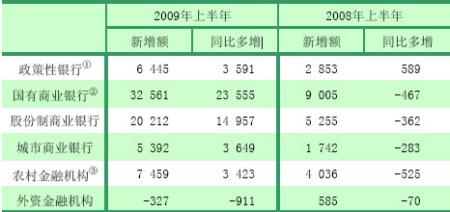

6月末,全部金融机构本外币贷款余额为39.8万亿元,同比增长32.8%,增速分别比上年同期和第一季度末高17.5个和5.8个百分点,比年初增加7.7万亿元,同比多增5.0万亿元。6月末,人民币贷款余额为37.7万亿元,同比增长34.4%,增速分别比上年同期和第一季度末高20.2个和4.7个百分点,比年初增加7.37万亿元,同比多增4.9万亿元。受中央投资项目分批下达落实、固定资产投资项目最低资本金比例下调等因素影响,第二季度人民币贷款仍保持较快增长势头,新增2.8万亿元,同比多增1.7万亿元。分机构看,国有商业银行信贷份额下降,股份制商业银行和城市商业银行信贷份额提升。第二季度,国有商业银行新增贷款占全部金融机构新增贷款的比重比第一季度下降16.6个百分点,股份制商业银行和城市商业银行则分别提高4.5个和3.7个百分点。6月末外汇贷款余额为2954亿美元,同比增长8.1%,比上年同期回落40.6个百分点,但比第一季度末提升19.8个百分点,增速回升较快。外汇贷款比年初增加517亿美元,同比少增36亿美元,少增幅度较第一季度明显收窄,主要是中长期贷款和进出口贸易融资增加较多。

表 1 分机构人民币贷款情况

单位:亿元

注: ①政策性银行包括:国家开发银行、中国进出口银行、中国农业发展银行。其中,国家开发银行已改制为股份有限公司,目前正处于过渡期,统计上仍纳入政策性银行。

②国有商业银行包括:中国工商银行、中国农业银行、中国银行、中国建设银行。

③农村金融机构包括农村合作银行、农村商业银行、农村信用社。

数据来源:中国人民银行。

从人民币贷款投向看,居民户贷款增长稳步提高,非金融性公司及其他部门贷款保持较快增长。6月末,居民户贷款同比增长23.8%,增速比上年同期高2.7个百分点,比第一季度末高6.9个百分点,比年初增加1.1万亿元,同比多增5990亿元。其中,居民户消费性贷款比年初增加6506亿元,同比多增3918亿元,增长势头逐步加快,与近期房地产市场快速回升相关,个人住房贷款比年初增加4662亿元,同比多增2835亿元;居民户经营性贷款比年初增加4101亿元,同比多增2071亿元。非金融性公司及其他部门贷款同比增长37.0%,增速比上年同期高24.4个百分点,比年初增加6.3万亿元,同比多增4.3万亿元,主要是中长期贷款和票据融资增长较快。其中,中长期贷款同比多增2.0万亿元,重大基建项目配套贷款得到及时有力落实;票据融资同比多增1.7万亿元,但增量占比自第二季度以来逐月快速下降,主要与金融机构加大资产结构调整力度有关。

人民币中长期贷款主要投向基础设施行业、租赁和商务服务业和房地产业。上半年,主要金融机构(包括国有商业银行、政策性银行、股份制商业银行和城市商业银行)投向基础设施行业(交通运输、仓储和邮政业,电力、燃气及水的生产和供应业,水利、环境和公共设施管理业)、租赁和商务服务业的人民币中长期贷款分别为1.6万亿元和4246亿元,占新增中长期贷款的比重分别为51.6%和13.7%,比上年同期分别高3.8个和7.7个百分点;投向房地产业的中长期贷款为3501亿元,占新增中长期贷款的比重为11.3%,比上年同期低7.9个百分点。

专栏 1 中长期贷款投向分析

2009年以来,金融机构中长期贷款快速增长。6月末,主要金融机构(包括政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行)中长期贷款余额14.5万亿元,增长36.3%,比上年同期高19.1个百分点。上半年,新增中长期贷款3.1万亿元,同比多增2.0万亿元。

从产业结构看,新增中长期贷款投向第三产业的力度明显加大,总体上符合产业调整要求。6月末,第一产业、第二产业和第三产业中长期贷款分别增长17.0%、23.4%和44.6%,分别比年初增加177亿元、6803亿元和2.4万亿元,占全部中长期贷款的比重分别为0.6%、22.0%和77.5%。

从行业结构看,新增中长期贷款主要向扩内需保增长重点领域倾斜,有利于促进投资需求增加和经济增长,也有利于为进一步扩大消费创造条件。基础设施行业中长期贷款快速增长。6月末,基础设施行业中长期贷款增长42.4%,比上年同期高23.2个百分点。上半年,基础设施行业中长期贷款新增1.6万亿元,同比多增1.1万亿元,占全部中长期贷款的51.6%。其中,水利、环境和公共设施管理业,交通运输、仓储和邮政业中长期贷款增长较快,分别新增8921亿元和5249亿元,占基础设施中长期贷款的88.7%;电力、燃气及水的生产和供应业中长期贷款增长相对缓慢,新增1807亿元,占基础设施中长期贷款的11.3%。此外,房地产业中长期贷款增势显著回升。6月末,房地产业中长期贷款增长22.7%,比上年末提高6.8个百分点。上半年,房地产业中长期贷款新增3501亿元,是上年全年房地产业中长期贷款增量的1.5倍。上半年地方政府投融资平台中长期贷款增加较多。

中长期贷款投向在产业结构和行业结构方面的变化,反映出金融机构贯彻落实适度宽松货币政策,加大对与积极财政政策结合紧密的行业和部门的信贷支持。按照“有保有压”的原则,通过加强行业信贷政策管理,对国家重大项目建设、符合国家经济结构调整和产业政策的重点行业、企业倾斜;对潜在风险较大的行业实行贷款退出。近期固定资产投资项目最低资本金比例调整政策出台后,项目资本金加快落实,基础设施行业中长期贷款投放相应增加。

总体看,当前中长期贷款快速增长,有利于拉动需求和推进经济结构调整,对于实现我国经济全面协调可持续发展具有重要意义。下一阶段要在保持货币政策连续性和稳定性的同时,加强对金融机构的引导,妥善处理支持经济发展与防范化解金融风险的关系。中长期看,要通过深化改革和加快结构调整,提升我国经济增长潜力,实现可持续发展。

四、银行体系流动性充裕

6月末,基础货币余额为12.4万亿元,比年初减少5292亿元,同比增长7.4%。6月末,货币乘数为4.59,分别比上年同期和第一季度末高0.75和0.32,货币扩张能力上升。6月末,金融机构超额准备金率为1.55%。其中,四大国有商业银行为1.15%,股份制商业银行为0.95%,农村信用社为4.26%。

五、金融机构贷款利率继续回落

2009年以来,金融机构人民币贷款利率继续回落。6月份,非金融性公司及其他部门人民币贷款加权平均利率为4.98%,比年初下降0.58个百分点。其中,一般贷款加权平均利率为5.70%,票据融资加权平均利率为1.95%,比年初分别下降0.53个和0.94个百分点。个人住房贷款利率持续下行,6月份加权平均利率为4.34%,比年初下降0.6个百分点。

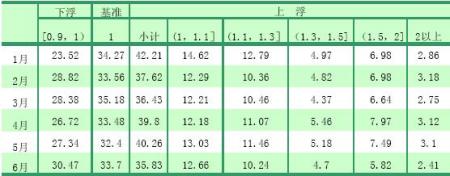

执行下浮和基准利率的贷款占比增加。6月份,非金融性公司及其他部门一般贷款实行下浮和基准利率的占比分别为30.47%和33.70%,比年初分别上升4.91个和3.57个百分点;实行上浮利率的贷款占比为35.83%,比年初下降8.48个百分点。

表 2 2009年上半年金融机构人民币贷款各利率区间占比表

单位:%

数据来源:中国人民银行。

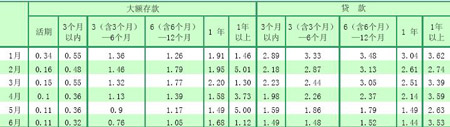

境内外币存贷款利率继续下行。受国际金融市场利率持续走低影响,外币贷款利率逐月下降。6月份,3个月以内和3(含3个月)-6个月美元贷款利率分别为1.49%和1.48%,较年初分别下降2.17和2.54个百分点。境内美元存款利率小幅下降。6月份,活期、3个月以内大额美元存款利率分别为0.11%和0.32%,较年初分别下降0.74个和0.90个百分点;多家金融机构下调了300万美元以内小额外币存款利率,其中,1年期美元存款利率下调至0.75-0.85%。

表 3 2009年上半年大额美元存款与美元贷款平均利率表

单位:%

数据来源:中国人民银行。

专栏 2 金融机构存款利率市场化程度提高

2004年10月,利率市场化实现了“存款利率管上限、贷款利率管下限”的阶段性目标。此后,受金融机构定价机制完善程度、市场竞争等因素制约,金融机构存款利率多执行利率上限。2009年以来,在流动性总体充裕的环境下,一些银行对人民币存款利率实行下浮,金融机构存款利率市场化程度有所提高。

目前金融机构人民币存款利率下浮情况主要有如下特点:一是下浮金融机构为部分外资银行和中资股份制银行,并以外资银行为主体。二是下浮品种主要集中于业务量较小的中长期定期存款、通知存款、协定存款等,特别是以两年期以上定期存款为主。如某外资银行下浮后的两年、三年和五年存款利率分别为1%、1.1%和1.2%,比人民银行公布的相同期限存款基准利率分别低1.79个、2.23个和2.4个百分点。少数中资股份制银行也对人民币存款利率实行下浮,品种以企业定期存款为主。三是实行利率下浮的金融机构采取贷款融资安排、提供理财服务等方式补偿客户利息收入。

存款利率下浮,是金融机构主动适应市场环境变化、调整资产负债结构的行为,反映出金融机构存款利率市场化程度正在提高。2009年以来,流动性持续充裕,货币市场及债券市场收益率走低,商业银行资金运用压力较大;对于部分境内外资银行法人来说,在其母行遭受金融危机冲击情况下,信贷持续负增长,资金运用压力更大。金融机构下浮存款利率一方面可以减少相应档次的存款利息支出,另一方面可限制部分期限档次的存款增长,有利于调整负债结构及成本以匹配资产业务。

调查显示,企业对存款利率下浮总体较为理性。一般地,企业会综合考虑利率、结算便利性等因素来选择存款银行,银企双方往往通过协商确定存款利率,银行的综合营销定价可抵补企业的存款利息损失。此外,目前企业存放银行的资金大多数为活期存款,主要用于日常生产经营,定期存款利率下浮对企业存款利息收入影响较小。

六、人民币汇率在合理均衡水平上保持基本稳定

上半年,人民币汇率在合理均衡水平上保持基本稳定。6月末,人民币对美元汇率中间价为6.8319元,比上年末升值27个基点,升值幅度为0.04%;人民币对欧元、日元汇率中间价分别为1欧元兑9.6408元人民币、100日元兑7.1117元人民币,分别比上年末升值0.19%和6.37%。汇改以来至2009年6月末,人民币对美元、欧元、日元汇率分别累计升值21.14%、3.87%和2.73%。

人民币汇率有贬有升、双向波动。上半年,人民币对美元汇率中间价最高为6.8201元,最低为6.8399元,最大单日升值幅度为0.07%(50个基点),最大单日贬值幅度为0.07% (50个基点),118个交易日中61个交易日升值、57个交易日贬值。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。