逆周期因子的深度思考

南山旺财

来源:一瑜中的

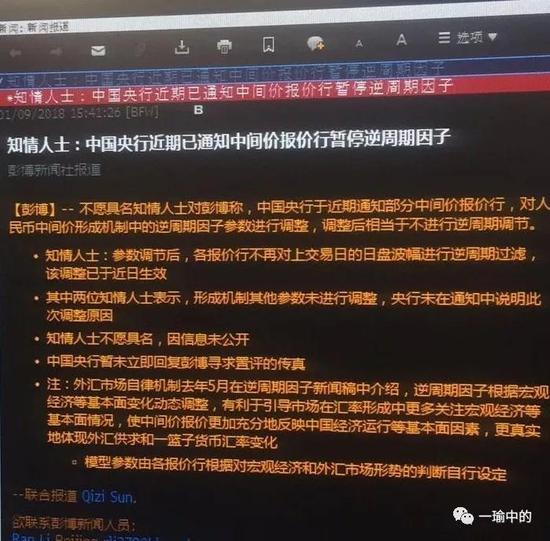

彭博新闻:据知情人士称,中国央行于近期通知部分中间价报价行,对人民币中间价机制中的逆周期因子参数进行调整,即各报价行不再对上交易日的日盘波幅进行逆周期过滤,机制中其余参数未做调整。

目前官方网站尚未有相关文件发布,本文仅根据此新闻信息进行分析,如果是真的,那么对现行中间价形成机制而言有什么改变,有什么增量信息,对人民币汇率有什么影响;如果是假的,那么纯粹是个人想象下的思考,偶尔活动活动大脑。

1. 逆周期因子是什么?

2015年5月,交易商协会宣布将在中间价公式中加入逆周期因子,这背后主要体现央行的逆周期调节意愿,央行将公式给到报价行。

旧中间价公式:中间价变动=收盘变动贡献+外盘变动贡献

新中间价公式:中间价变动=收盘变动贡献+外盘变动贡献+逆周期因子(逆周期因子公式未知,不能直接计算)

逆周期因子本身是一个公式,包含一些因子,但是因子具体指哪些指标并没有向市场明确,只有报价行知道。因此逆周期因子是无法直接计算的。

增量信息:但是如果彭博此条新闻为真,从知情人士仅有的几句信息来看,我们至少可以知道了逆周期因子中的一个因子,即——“对上交易日的日盘波幅过滤”。上交易日日盘波幅是什么呢?波幅是“收盘-开盘”,一开盘的中间价是央行公布的,那么言下之意波幅的过滤主要是针对收盘价,这其实非常符合逆周期因子推出背景。

但是从知情人士的观点来看只是说不再对上交易日的日盘波动进行过滤(从出台背景和我的跟踪估算来看,这一个因子应该是比较重要的一个因子),这应该只是逆周期因子公式中诸多因子的一个,并非是不再进行所有的逆周期调节,这一点非常重要。

2. 逆周期因子的背景?

2017年3月-5月,也就是逆周期因子推出前的三个月,这期间呈现的外汇市场场景是“美元跌(-3.7%)+中间价平()+CFETS跌”。市场曾一度有传言是央行调控不希望人民币升值,其实真实的情况是盘间交易惯性过强造成人民币升不上去。

盘间交易惯性的理解:3月开始美元先是跌破100,随即三月底跌破当时的年内低点99,5月20日左右最低时美元一度跌倒了2016年特朗普上台前的96左右的价格。当美元屡创新低走弱时,交易层面应当买入人民币卖出美元从而人民币应该升值,但实际情况却相反,当美元屡创新低后触发了市场抄底的情绪,美元越跌越买从而造成了美元指数走弱但人民币依然贬值的状况,此为盘间交易惯性。这种惯性体现在具体交易数据上就是收盘价相对当日中间价有明显的贬值方向,甚至大过外盘美元走弱的升值贡献。按照现有公式,将会使得第二日中间价有继续贬值的动能,从而形成贬值惯性,交易盘有更强的持美元敞口过夜的动能。逆周期因子的出台正是为了应对此种状况,事实证明也很及时也很正确。

3. 逆周期因子的本质?

第一个层次的本质:是将过去的波动过滤以更清晰化、机制化的形式确定下来。其实在中间价形成机制公布之初(2016年一季度货币政策执行报告专栏),中间价形成机制是各个报价行形成报价,央行去掉最高和最低取平均公布,但是由于各报价行价格并不相互知晓,且各报价行风险偏好、结售汇情况与敞口具有差异性,央行最终是进行一定的波动过滤再公布的。如果我们将中间价形成机制的价格(完全依据外盘保证一篮子指数稳定+收盘价)称为所谓的公式理论价格,那么和公布的官方中间价的差值就是央行的过滤幅度,当然这个方法并不能精确到每个pip,但是对于日度外盘波动较大和市场异动的时候,可以跟踪到比较明显的波动过滤。因此,其实从这个本质上讲,逆周期因子其实就是过去的波动过滤,只不过更加机制化更清晰化,都是为了对抗市场异动所进行的逆周期调节而已,报价行按照央行给的逆周期因子公式,也与央行形成了更为清晰的沟通模式。

第二个层次的本质:外盘变动下,逆周期因子决定的是中间价与CFETS两条腿的分压比例。从更大的视角来看,超越中间价定价机制,从整个汇率体系的两条腿框架来看。CFETS变动+中间价变动=外盘变动这个联动公式的意思是,只要全球汇率市场三角套汇不存在套利,那么这个公式是恒等的,也就意味着如果外盘变动,那么这个变动就是内盘两个因素的变动一定要对对应,可以单腿承受,也可以双腿承受。说的更简单就是,如果美元贬值,人民币中间价不升值,那么人民币对一篮子货币指数一定是贬值的(今年3-5月就是这样);如果人民币升值到位了,那么一篮子指数是可以稳定的;当然也可以升值一部分,一篮子指数贬值一部分来共同分担。

那么这个分担比例和变动比例是如何确定的呢?这就是中间价形成机制来确定的了,这个机制其实就决定了这两条腿的承压分摊比例。我们目前机制重心是“维持一篮子稳定”,那么也就意味着中间价是主要的承压腿,外盘变动那么中间价就跟着动即可,中间价动的不够,那么CFETS一定是有反应的,因此逆周期因子通过影响中间价变动从而影响了两条腿的分压,这是其第二层次的本质。

4. 那么如果去掉逆周期因子对于汇率形成机制意味着什么?

如果按照新闻所说,调整是去掉逆周期因子(按照新闻中知情人士的说法只是逆周期因子的一个因子停止逆周期过滤),那么也就意味着中间价公式重新回到接近:中间价变动=收盘变动贡献+外盘变动贡献,进一步可以从三个方面理解:首先,目前人民币经过2017年年中的这波升值,贬值预期已经基本得到了修正,在美元大势已去的背景下,央行对于市场对人民币的信心更有信心了(学好语文很重要);其次,很可能代表央行未来一段时间不会进行比较频繁的波动过滤了,也没这个必要了,经过811以来两年的机制磨合,大行对于市场异常波动已经有了自发的应对经验,那么意味着汇率价格更加清洁,越来越透明,越来越机制化,向真正的清洁双向波动越来越近;最后,本身逆周期因子的出台就是基于市场短期交易惯性而出台的宏观审慎管理措施,在市场比较稳健的情况下,暂时退出或者弱化其中某个因子也是合理的。

5. 对人民币汇率有什么影响?

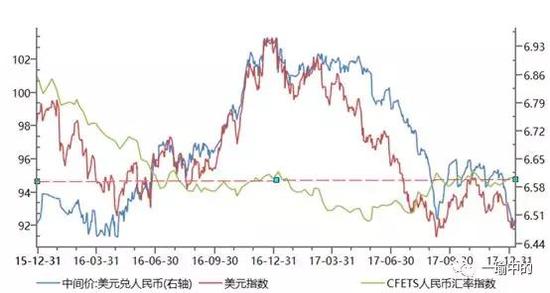

首先,目前CFETS的位置可能是比较合意的位置。我们看到2016年5月中间价机制确定到2017年3月之间,CFETS一定稳定在94-95的区间内;2017年3月-5月,由于中间价升的不够,因此CFETS跟随美元贬到92.5-94的区间;2017年5月逆周期因子出台,人民币出现修复性升值后,可以看到CFETS重新回到了94-95的区间。那么可能的一个猜测是,目前CFETS指数的位置是央行认为比较合理的位置,逆周期因子的使命已经阶段性完成,因此可以弱化或短暂搁置。

其次,如果理解了这个机制本身,就会清楚,这个调整本身并不代表着央行“要”人民币中间价怎么样,既不是“要”升,也不是“要”贬,还在如此解读的机构和媒体基本还是用几年前的汇率分析语境来套用不一样的当下。根据上文讲的两条腿分压逻辑,如果维持一篮子稳定,那么这枚硬币的反面就隐含着的中间价要根据外盘来承担所有的变动,其实中间价是弹性加大的,这个调整并不包含方向性,如果一定要有一个方向,那就是更加双向波动。

最后,也是笔者的心里话,人民币汇率已逐步走入新时代,更为弹性的机制不会造成预期积压,因此过去二十年那种连续几年的单边趋势几乎很难重复,强烈不建议任何个人盲目炒汇,很难赚钱,再说直白一点,汇率不是个人玩的品种,市场杠杆率与机构参与率都是最高的!强烈建议机构要认真面对汇率波动风险,汇率的波动只会超过你的预期!

最最后,其实从2016年5月机制正式实行以来,汇率价格基本是按照机制和外盘一定程度被动生成的,逆周期因子的作用有原则有底线,基本没有改变过单日汇率走向,只是波动幅度的管理,并且大多数都是在盘间交易惯性较强的背景下触发。

进入【新浪财经股吧】讨论

责任编辑:刘万里 SF014