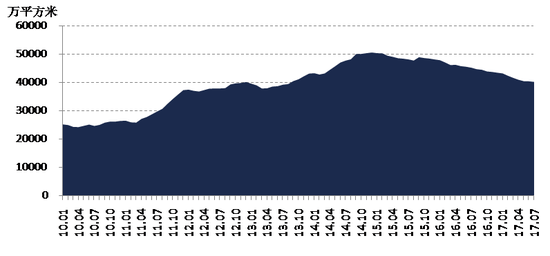

新浪财经讯 8月29日讯,上海易居研究院报告显示,截至2017年7月底,易居研究院监测的80个城市新建商品住宅库存总量为40211万平方米,环比减少0.5%,同比减少11.1%。观察历史数据,当前库存规模相当于2013年9月的水平,即库存规模跌回到了四年前的水平。

报告还显示,很多三四线城市的去库存周期已经明显收窄,即存销比较小。如果以12个月作为分界线,那么至少有30个三四线城市存销比是低于或等于12个月的。这30个城市也是亟需供地和补库存的城市。

报告还指出,下半年补库存预计会形成两条路径:第一、对于去库存周期或存销比偏小的城市,土地供应会明显增加。部分三四线城市也有望积极增加供地。第二、对于一些热点城市尤其是租赁市场活跃的城市,积极增加租赁用地以对冲购房市场压力将成为主流选择,进而也体现出长效发展机制的政策导向。

以下为报告全文:

去库存周期拐点已来,30个三四线城市库存明显不足

一、库存跌回四年前水平

(一)80个城市分析

1、7月库存延续上半年下滑态势

截至2017年7月底,易居研究院监测的80个城市新建商品住宅库存总量为40211万平方米,环比减少0.5%,同比减少11.1%。观察历史数据,当前库存规模相当于2013年9月的水平,即库存规模跌回到了四年前的水平。从其动力上看,一些大城市预售证管控较为严厉,市场供应相对偏弱。而对于一些中小城市来说,楼市相对火爆,进而也增强了去库存的动力。

图1 80城新建商品住宅库存量

数据来源:各地官方房地产信息网、CRIC、易居研究院

数据来源:各地官方房地产信息网、CRIC、易居研究院2、8成城市库存低于去年同期水平

2017年7月,80个城市中,有19个城市库存出现了同比增长现象。其中合肥、惠州和珠海3个城市的库存上升幅度较大,同比增幅分别达到47%、33%和25%。同时,80个城市中,有61个城市的库存出现了同比下滑态势,其中九江、杭州和滁州的同比跌幅较大,跌幅分别为53%、51%和45%。对于此类同比下跌的城市来说,本轮去库存的效果较为明显,部分城市则需要积极补库存。

表1 80城新建商品住宅库存量同比增幅排序

| 城市 | 增幅 | 城市 | 增幅 | 城市 | 增幅 | 城市 | 增幅 |

| 合肥 | 47% | 燕郊 | -1% | 重庆 | -12% | 常州 | -20% |

| 惠州 | 33% | 南京 | -1% | 唐山 | -12% | 温州 | -21% |

| 珠海 | 25% | 佛山 | -2% | 天津 | -12% | 广州 | -22% |

| 东莞 | 19% | 宜昌 | -3% | 茂名 | -12% | 大连 | -22% |

| 香河 | 18% | 乌鲁木齐 | -3% | 蚌埠 | -12% | 舟山 | -22% |

| 清远 | 14% | 哈尔滨 | -3% | 昆明 | -13% | 岳阳 | -22% |

| 大厂 | 14% | 西安 | -5% | 厦门 | -13% | 江阴 | -23% |

| 三亚 | 14% | 济宁 | -5% | 烟台 | -14% | 金华 | -24% |

| 昆山 | 11% | 嘉兴 | -6% | 青岛 | -15% | 南宁 | -25% |

| 太原 | 8% | 武汉 | -6% | 郑州 | -15% | 北京 | -27% |

| 荆门 | 7% | 石家庄 | -7% | 北海 | -16% | 上海 | -27% |

| 固安 | 5% | 南昌 | -9% | 徐州 | -16% | 莆田 | -29% |

| 兰州 | 5% | 淮南 | -9% | 呼和浩特 | -16% | 洛阳 | -31% |

| 无锡 | 3% | 西宁 | -9% | 宁波 | -16% | 柳州 | -37% |

| 长春 | 2% | 海口 | -10% | 长沙 | -18% | 景德镇 | -38% |

| 苏州 | 2% | 日照 | -10% | 深圳 | -18% | 马鞍山 | -40% |

| 济南 | 2% | 南通 | -10% | 福州 | -19% | 张家口 | -40% |

| 丹东 | 1% | 晋江 | -10% | 泉州 | -19% | 滁州 | -45% |

| 银川 | 0% | 沈阳 | -10% | 常德 | -20% | 杭州 | -51% |

| 贵阳 | -1% | 成都 | -11% | 株洲 | -20% | 九江 | -53% |

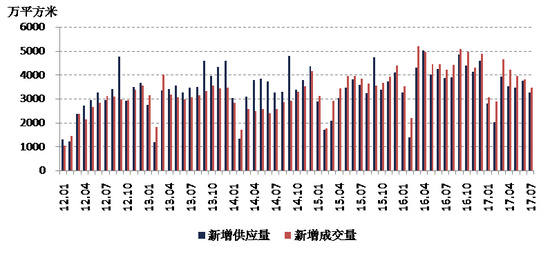

3、7月份呈现供小于求的态势

2017年7月份,80个城市新建商品住宅月度新增供应量为3251万平方米,环比减少14%,同比减少16%。而新增成交量为3450万平方米,环比减少10%,同比减少18%。7月楼市呈现供小于求的态势。从今年1-7月份数据来看,成交指标总体上比供应指标更为活跃。当然供应规模相对较小的很重要原因在于,部分城市对于高端楼盘预售证管控是较为严厉的。另外受限价政策的影响部分房企也暂时选择了不拿预售证的策略。

图2 80城新建商品住宅月度供求关系

数据来源:各地官方房地产信息网、CRIC、易居研究院

数据来源:各地官方房地产信息网、CRIC、易居研究院(二)一、二、三四线城市分析

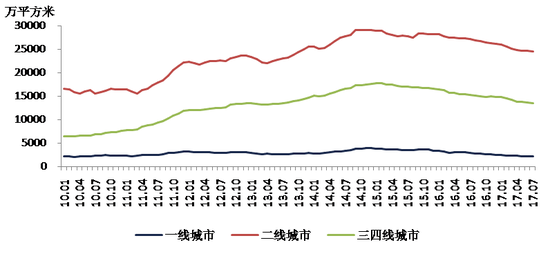

1、一线城市库存略有上升

截至2017年7月底,一、二、三四线80个城市新建商品住宅库存总量分别为2190、24484和13537万平方米,环比增幅分别为1.9%、-0.5%和-0.8%,同比增幅分别为-24.2%、-9.8%和-11.1%。

从三类城市的库存走势来看,一线城市有所抬头,而二线、三四线城市则依然有小幅下滑的态势。究其原因,对于一线城市来说,库存规模已降低到历史底部,基本上接近2010年上半年的历史最低水平,所以当前继续下跌的空间不大。而对于非限购二线城市、热点三四线城市来说,当前市场交易总体是活跃的,去库存的动力较为强劲。

图3 一、二、三四线城市新建商品住宅库存量

数据来源:各地官方房地产信息网、CRIC、易居研究院

数据来源:各地官方房地产信息网、CRIC、易居研究院二、存销比开始步入上行通道

(一)80个城市分析

1、存销比开始上升

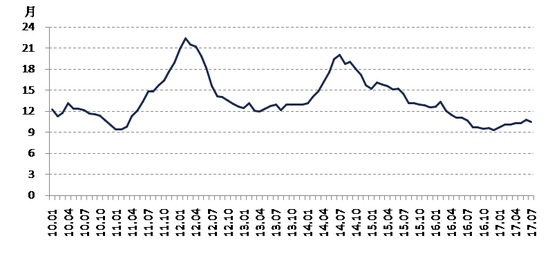

我们定义:去库存周期即存销比=当月新建商品住宅库存面积/最近六个月新建商品住宅销售面积平均值,其合理区间为12-16个月,高于该区间说明库存规模偏大,低于该区间则说明库存规模偏小。2017年7月份,80个城市新建商品住宅存销比即库存去化周期为10.5个月,这也意味着市场仅需10.5个月的时间就能消化完这些库存,该数值相比6月份10.8个月减少了0.3个月的水平。

观察历史数据,目前存销比在年初历史低位的基础上,呈现了略微反弹的迹象。考虑到未来几个月供应规模有望增加,而成交指标或因政策管控而继续受抑制,所以综合判断,当前住宅去库存周期已走过了最低点,后续将步入小幅上行的通道。其含义是,去库存周期拐点已来,今年下半年供不应求的矛盾将得到较好地化解,这也有助于进一步稳定房价。

图4 80城新建商品住宅存销比走势

数据来源:各地官方房地产信息网、CRIC、易居研究院

数据来源:各地官方房地产信息网、CRIC、易居研究院2、至少有30个三四线城市存销比偏小

经历了本轮去库存政策消化期,可以看出,有很多三四线城市的去库存周期已经明显收窄,即存销比较小。从80个城市的具体数值看,2017年7月滁州、九江、清远等城市的去库存周期较小,且明显低于12-16个月的合理区间。统计显示,如果以12个月作为分界线,那么至少有30个三四线城市存销比是低于或等于12个月的。这30个城市也是亟需供地和补库存的城市。

表2 80城新建商品住宅存销比排序(单位:月)

| 城市 | 存销比 | 城市 | 存销比 | 城市 | 存销比 | 城市 | 存销比 |

| 丹东 | 33 | 西安 | 14 | 佛山 | 10 | 南通 | 8 |

| 无锡 | 26 | 呼和浩特 | 14 | 洛阳 | 10 | 重庆 | 7 |

| 哈尔滨 | 25 | 济南 | 14 | 上海 | 10 | 广州 | 7 |

| 西宁 | 24 | 银川 | 14 | 昆明 | 10 | 南宁 | 7 |

| 唐山 | 23 | 北京 | 14 | 大厂 | 10 | 柳州 | 7 |

| 晋江 | 21 | 东莞 | 13 | 贵阳 | 10 | 温州 | 7 |

| 太原 | 19 | 石家庄 | 13 | 武汉 | 10 | 宜昌 | 7 |

| 燕郊 | 19 | 天津 | 13 | 莆田 | 10 | 宁波 | 6 |

| 乌鲁木齐 | 19 | 成都 | 13 | 海口 | 9 | 南昌 | 6 |

| 济宁 | 18 | 长沙 | 13 | 三亚 | 9 | 郑州 | 6 |

| 日照 | 18 | 烟台 | 13 | 大连 | 9 | 惠州 | 5 |

| 深圳 | 18 | 沈阳 | 12 | 固安 | 9 | 常德 | 5 |

| 江阴 | 17 | 厦门 | 12 | 金华 | 9 | 景德镇 | 5 |

| 兰州 | 17 | 香河 | 12 | 苏州 | 9 | 茂名 | 5 |

| 昆山 | 17 | 舟山 | 12 | 合肥 | 8 | 杭州 | 4 |

| 北海 | 17 | 淮南 | 12 | 珠海 | 8 | 马鞍山 | 4 |

| 福州 | 16 | 株洲 | 12 | 徐州 | 8 | 南京 | 4 |

| 荆门 | 15 | 蚌埠 | 11 | 青岛 | 8 | 清远 | 3 |

| 泉州 | 15 | 张家口 | 11 | 嘉兴 | 8 | 九江 | 3 |

| 长春 | 14 | 常州 | 10 | 岳阳 | 8 | 滁州 | 3 |

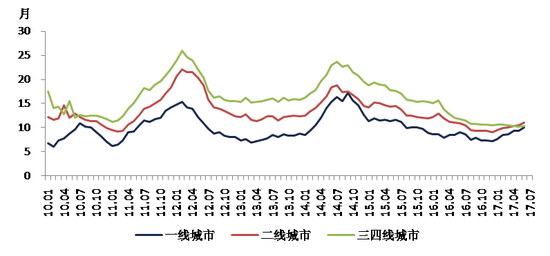

(二)一、二、三四线城市分析

1、二三四线城市存销比继续走低

2017年7月份,一、二、三四线80个城市新建商品住宅存销比分别为10.2、10.7和10.2个月。相比6月份10.0、11.0和10.4个月的数值,一线城市有所扩大,而二线、三四线城市则有所收窄。

从三类城市存销比的走势图来看,三四线城市的表现值得关注。过去三四线城市的去库存周期相对较高,并因此形成了“市场分化”的现象。但这一轮楼市调控下,三四线城市基本面得到较好改变,这和外溢效应积极释放、购房预期不断调整等因素有关。从数据上看,当前三四线城市的去库存周期甚至小于二线城市,充分说明其去库存效果是较好的。

图5 一、二、三四线城市新建商品住宅存销比走势

数据来源:各地官方房地产信息网、CRIC、易居研究院

数据来源:各地官方房地产信息网、CRIC、易居研究院三、补库存将形成两条清晰路径

2017年7月份80城去库存延续了上半年的趋势,去库存效果总体较好。这充分体现了“房子是用来住的”政策导向,对于相关房企资金回笼也具有积极意义。当然,随着去库存效果的逐渐显现,部分城市库存不足的风险也开始暴露。基于当前的政策改革和各地的实践,预计下半年补库存会形成两条路径:第一、对于去库存周期或存销比偏小的城市,土地供应会明显增加。部分三四线城市也有望积极增加供地。第二、对于一些热点城市尤其是租赁市场活跃的城市,积极增加租赁用地以对冲购房市场压力将成为主流选择,进而也体现出长效发展机制的政策导向。

附注:

80个城市按一、二、三四线城市划分如下:

一线城市:北京、上海、广州和深圳。二线城市:哈尔滨、长春、沈阳、大连、天津、石家庄、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、福州、厦门、郑州、武汉、长沙、贵阳、南宁、海口、昆明、重庆、成都、西安、兰州、西宁、呼和浩特、银川和乌鲁木齐。三四线城市:丹东、唐山、燕郊、香河、大厂、固安、张家口、烟台、日照、济宁、徐州、常州、无锡、江阴、昆山、南通、温州、嘉兴、舟山、金华、淮南、蚌埠、马鞍山、滁州、泉州、晋江、莆田、九江、景德镇、株洲、岳阳、常德、荆门、宜昌、珠海、东莞、佛山、惠州、清远、茂名、北海、柳州、三亚和洛阳。

进入【新浪财经股吧】讨论

责任编辑:李彦丽