农业供给侧改革带来的投资机会——2017年度农业策略报告

农业供给侧改革:玉米深加工和饲料行业迎来投资机会,中期看好服务商体系

文:方正农业首席杨天明、程一胜

农业供给侧改革:农业供给侧改革要点仍然是在“结构”,增减相结合。提升的点有“增加绿色优质农产品,狠抓质量”和“培育农业新型经营主体和服务主体”。而管控的方面是政策性粮食库存消化和农村环境治理。我们认为农业供给侧改革的中间结果是推进土地流转的进行,终极结果是提高粮食综合生产能力和农民增收。

农业供给侧改革判断:四点:农业供给侧改革是调结构,不同于工业去产能&种植效益平均化将是大趋势&产业转移成为可能&农业刺激政策有望加码。

玉米深加工行业迎来春天:临储地区玉米供需格局失衡(玉米临储政策是区域性政策,导致大量的库存集中在东三省和内蒙古,考虑到运力和运费等环节,东北玉米库存更多将由当地企业消化。另外库存量大加上库存粮质量下降等因素,东北玉米价格上涨难度很大),国家政策支持行业发展(主要为补贴政策,地区性的补贴和支持企业开工)等因素将带来深加工行业发展的春天。

饲料行业受益于需求增长和产业转移:长期盈利状况带动存栏数上涨动力,这是总需求增长的大逻辑;东北振兴和南方环保风暴使得“南猪北养”进程加快,东北地区规模化建厂进程加快,存栏数上涨快于其他地区;补贴政策(考虑到饲料板块低毛利的盈利模式)将有利于规模企业扩大市场占有率。

中期——服务商模式大有可为:土地流转仍是农业政策的重中之重,随着而来的土地经营权股权化、红利化将成为发展要点,而土地集中化需要上下游企业集约化的配合,上游是服务商体系综合性的服务网络,下游是加工销售综合化的网络。

投资建议:

玉米深加工板块:从投资方向来看,符合三大条件的企业将受益。1、以玉米淀粉为原料的企业,如金霉素、味精、氨基酸等。2017年玉米价格持续低位,玉米淀粉价格下降幅度预计将大于玉米。2、主生产基地位于东三省和内蒙古地区,在此区域规模化企业受益于“补贴+定点销售”等红利。3、下游不是完全竞争市场。从这三个角度,我们认为梅花生物、金河生物未来几年将受益于玉米去库存,另外龙力生物、中粮生化和保龄宝我们认为将受益于“成本下降&替代品价格提升&公司自身扩展”。

饲料板块:东北地区的饲料企业将受益于“产业转移和政策倾斜”,重点关注禾丰牧业。而区域外企业将受益于“饲料需求提升+公司自身发展”,重点关注海大集团、唐人神和金新农。

服务商:农业服务商概念是一个长期的投资方向,重点关注金正大、史丹利、芭田股份。

风险提示:玉米价格走势大幅震荡;相关上市公司业绩低于预期。

目录

1 农业供给侧结构性改革

1.1 农业供给侧改革是调结构,不同于工业去产能

1.2 种植效益平均化将是大趋势

1.3 产业转移成为可能

1.4 农业刺激政策有望加码

2 玉米深加工行业:春天来临

2.1 玉米库存压力大、需要深加工行业消化

2.2 玉米深加工行业所处政策环境改善

2.3 政策性库存消化将影响玉米价格走向

2.4 玉米淀粉和燃料乙醇

3 饲料行业:产业转移&需求提升

3.1 盈利期扩展、补栏动力积蓄

3.2 “南猪北养”趋势明显

3.3 政策支持偏重于规模企业

4 服务商体系:政策支持重点&土地流转需求

5 投资建议

6 风险提示

1 农业供给侧结构性改革

12月9日,中共中央政治局会议要求要积极推动农业供给侧结构性改革,随后召开的中央经济工作会议和中央农村工作会议也提出将农业供给侧结构性改革作为农业农村工作的主线。

一号文件又将农业供给侧结构性改革作为主题再次强化,可见此主题的重要性。

经过梳理我们发现,农业供给侧改革要点仍然是在“结构”,增减相结合。提升的点有“增加绿色优质农产品,狠抓质量”和“培育农业新型经营主体和服务主体”。而管控的方面是政策性粮食库存消化和农村环境治理。我们认为农业供给侧改革的中间结果是推进土地流转的进行,终极结果是提高粮食综合生产能力和农民增收。

农业供给侧结构性改革和工业供给侧改革有所不同,农业供给侧结构性改革会带来怎样的变化?

1.1 农业供给侧改革是调结构,不同于工业去产能

农产品和工业品的定价方法是不一样的。工业品更多是需求决定价格,而农产品是供给决定价格(农产品需求是刚需)。不同于工业去产能,农业的调整更多是结构性的,因为任何时刻粮食安全都是底线,农产品总供应不存在降低产能的问题,而更多考虑的是资源的合理配置,也就是种植结构的合理均衡。

提出农业供给侧结构性改革,说明现行的农业种植结构和产品结构具有一定的不合理性,也就是有些产品过多而有些产品又相对少了。供给侧改革的目标是种植产品均衡,而不是减少供给。

1.2 种植效益平均化将是大趋势

种植品种更多是农民自己的选择结果,左右这个结果的是产品的种植效益,它很难被外界因素和行政命令影响。临储政策拉升玉米价格,玉米种植效益大幅高于大豆等产品,其结果就是玉米种植面积迅速提升,而大豆等相关产品面积急速萎缩。而更深层次的结果是土地流转很难推行下去,土地租金更多对标的是种植效益高的产品,地租高企和种植效益下降的情况下,耕地分散的局面就很难打破,农业现代化的基础就很难夯实。

因此,从调整种植结构和土地流转推进的角度来看,未来农产品种植效益平均化将是大趋势。保持合理的种植效益一方面有利于资源的合理配置,一方面有利于土地集中化的推进。

1.3 产业转移成为可能

和华北、华南等地区相比,东北地区本身就有物流劣势(华北自产自用,东北产华南用)。正常情况下东北有一大优势,就是资源优势,也就是农产品产量较高,原料价格较其他地区要低。

而临储政策将这个优势变成为了劣势,因为临储政策(玉米)面向的是东三省和内蒙古地区,高企的临储价格和大量收储使得东北的玉米价格高于华北地区,东北地区面临的是“资源+物流”双劣势的状态,产业退化也就不难理解了。

而临储政策退出和“价补分离”政策使得东北的资源优势可以得到体现。在东北振兴的大环境下,我们认为畜禽养殖、饲料、玉米深加工企业将会出现“南稳北进”的状态。

1.4 农业刺激政策有望加码

三农一直是政府考虑的最重要的一个方面,农民增收&农村稳定&农业合理化将是政府追求的终极目标。十九大即将召开的大环境下,我们认为土地流转新模式推广、农业供给侧结构性改革、“价补分离”政策和农业服务商等刺激政策将逐步加码。

2 玉米深加工行业:春天来临

2.1 玉米库存压力大、需要深加工行业消化

我国大豆对外依存度很高,绝大多数都是靠进口支撑。因此我们选取稻谷、小麦、玉米、白糖、棉花5个品种进行比较。从库存消费比的情况来看, 2016年我国只有棉花和玉米的库消比超过100%,依次为玉米(154.8%)、棉花(133.8%)、稻谷(76.1%)、小麦(51.3%)、白糖(26.1%)。

而以“产量/消费量”(高于100%,说明每年新产量要高于消费量,也就是库存会继续攀升)这个数值比较来看,我们发现2016年三大作物“产量/消费量”这个比值均大于100%,也就是意味着这几年三大作物的库存一直上升的通道中。而棉花和白糖的“产量/消费量”均小于100%,且近几年一直处于下滑态势,说明单就国内供需格局来看,每年生产量已经赶不上消费的量,棉花和白糖前几年就进入库存下降通道之中。

我们把数值仔细研判,发现2016年小麦和水稻虽然产量要高于消费量,但基本都是在100%左右徘徊。而玉米由于前几年种植效益过高,每年产量要大幅高于消费量,特别是2014和2015年两年均在150%以上。

因此从库存情况&新增供给来看,玉米已经不再作为主要口粮(稻谷和小麦虽然库存也比较多,但作为口粮国家对其支持力度不会减小,且适当多库存也能保障国家粮食安全)的大背景下,玉米库存压力最大。

从保质期角度来看,小麦和稻谷保质期较长,白糖保质期较短但可以重新熬制来延长(成本要增加),而棉花是非食用作物。玉米宜存期较短,一般仅为2-3年,超期存储后品种会急剧下降,食用和饲用价值将大幅下降,销售价格会大幅下降。

而从玉米的政策性储备来看,2013年收储大约已经有3000万吨已经成为陈化粮,而2014年也将有7000万吨左右的玉米将过期,而2015年储藏的过亿吨玉米压力最为巨大。

2.2 玉米深加工行业所处政策环境改善

2007年,由于玉米深加工产能扩张速度过快,增长幅度超过玉米产量增长水平,为了避免出现玉米深加工业与饲料养殖业争粮的局面出现,发改委出台《关于促进玉米深加工业健康发展的指导意见》,将玉米深加工业用粮规模占玉米消费总量的比例控制在26%以内,要求“十一五”期间玉米深加工玉米用量保持基本稳定,所有新建和改扩建玉米深加工项目必须经过批准,“十一五”期间对已经备案但尚未开工的拟建项目停止建设,原则上不再核准新建玉米深加工项目,从政策上限制玉米深加工行业发展,玉米深加工行业随之进入几年的政策限制发展期。

而随着政策限制和原料价格的不断提升,玉米深加工企业进入了几年发展停滞期,开工率一直较低,相关企业生存压力迅速增加,整体行业利润低迷。

而随着临储政策实施,国内玉米产量迅速提升,进口增多,种植面积提升以及库存大幅增加,国家提升玉米需求的意图逐渐强烈。而同时期由于国内玉米价格保持高位、国内粮食保护价与进口粮食到岸价存在大幅价差,导致国内粮食加工企业全面亏损,开工严重不足,为了支持国内玉米深加工企业发展,国家出台了诸多补贴扶持政策,支持玉米深加工企业的发展。

2.3 政策性库存消化将影响玉米价格走向

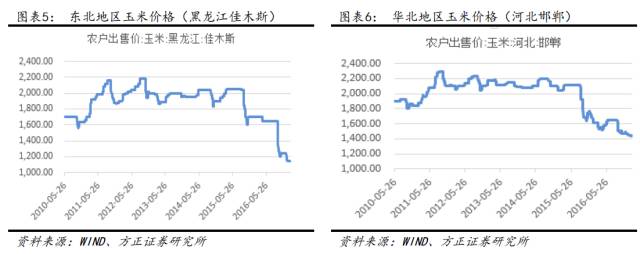

为了保护农民的收益(新粮上市),2016年10月20日国家粮食局发布公告,从2016年9月到2017年5月暂停国家政策性玉米销售,也就是说2017年5月之前供需格局更多是“新供玉米vs需求”。

正是政策性玉米暂停销售和玉米深加工支持力度的加大等因素才导致2016年下半年价格上涨的一个小高峰。

我们认为:2017年5月之前,玉米价格预计将呈现缓慢回调的态势,主要原因仍然是供需格局的缓慢变化。

供给端:截止2016年12月28日,目前东北三省一区农户售粮进度只有44%,同比偏慢12个百分点。其中黑龙江售粮进度48%,同比偏慢19个百分点;吉林售粮进度37%,同比偏慢8个百分点;内蒙古售粮进度32%,同比偏慢9个百分点。售粮进度偏慢主要原因仍是前期农户惜售导致。而春季3-4月份,由于气温回暖,东北地区农户必须将手里玉米卖掉防止霉变,而华北地区在麦收时也要卖掉玉米给小麦腾库,后期这两拨卖粮高峰将对5月前玉米价格造成压力。

需求端:春节之后玉米的饲用消费和工业消费都将进入淡季,一方面生猪存栏数在春节前后难以有大幅的改善,另一方面玉米工业消费需求也将进入明显的淡季(而且玉米深加工大多已经备足两个月的加工原料)。

因此我们预计2017年5月份之前玉米价格将会出现缓慢回落的态势。

而2017年5月到新粮上市这段时间内,政策粮供应将主导玉米市场价格走向。因为5月份以后农民售粮季结束,此时进行政策性玉米销售将最大程度上避免影响农民收益。

2017年,政策性库存消化是农业供给侧结构性改革的目标之一。临时储备在2014和2015年收购的量更多, 2017年面临的陈化和过期压力要比2016年更大(2012和2013年收购的玉米已经全部转变为陈化粮) ,因此这段时期内临储玉米拍卖将是大概率事件,造成供应压力。

而2017年新粮上市阶段,我们预计政策性库存消化也将逐步转变方式,政策性库存的转化更多转变为“抛收结合”的状态。农户的收益更多将会通过“价补分离”的方式进行保护。

2.4 玉米淀粉和燃料乙醇

我们认为从产业链的角度来看,2017年以玉米淀粉为原料和以陈化粮、劣质粮为原料的企业将更加受益。

玉米淀粉:首先我们明确玉米淀粉价格的影响因素和用途。

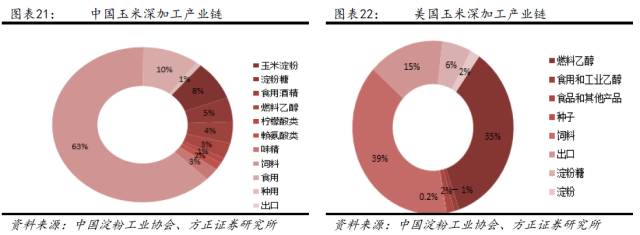

玉米淀粉是玉米的初加工产品,加工一单位玉米可以得到70%左右的玉米淀粉(另外其他副产品包括玉米蛋白粉6%、玉米皮13%、玉米胚芽油3%、玉米胚芽粕6%)。

也就说约1.4吨玉米(含14%水分)可以提取1吨的玉米淀粉。因此玉米淀粉的价格和玉米的价格有很强的正相关性,玉米淀粉和玉米价格之间的价差保持一定的稳定性。

2017年我们认为玉米淀粉和玉米的价差将呈现缩小的态势,也就是玉米淀粉的价格下滑的空间将比玉米的大。

我们认为2017年优质玉米的价格仍将处于合理下滑的区间内,另一方面是数量庞大的低质玉米将打开玉米淀粉价格的下方空间。临储的背景下玉米淀粉行业原料端更多使用的是优质原料,利润薄弱开工率不足,需求惨淡。而2017年临储政策退出,原料价格下滑,玉米淀粉行业也将是消化低质粮的主力。而优质粮和低质粮本身存在一定的价差,另一方面随着玉米淀粉行业开工率提升和政府补贴也将给玉米淀粉价格带来下行的压力。

哪些产业受益?从2004年到2016年十年多的时间,我国玉米淀粉的产业结构发生了较大的变迁。2004年前后,味精是我国玉米淀粉的最主要的下游产业,约占到了43%,其后是淀粉糖(约占 22%)、 医药(21%)、出口(12%)和变性淀粉(2%)。而2016 年,玉米淀粉产业开始多元化,新增造纸、啤酒、食品等行业。淀粉糖上升成为玉米淀粉的主要产业,需求比从22%增加到62%,医药行业则从21%下降到了8.9%,出口的比例也大大的减少,只占到了 1%,说明目前我国的玉米淀粉主要是自产自用。

燃料乙醇-战略性新兴产业

我国燃料乙醇产业诞生的最初目的是为解决陈化粮问题。当时玉米库存过多,为消耗多余陈化粮,国家出台政策,规定由吉林燃料乙醇有限责任公司、河南天冠集团、安徽丰原生物化学股份有限公司(后更名为中粮生化)和黑龙江华润酒精有限公司四个企业定点生产燃料乙醇,其中河南天冠集团主要以小麦为原料,其他三家都以玉米为原料。政策同时明确了四家企业各自的经营范围。自2002年开始试点,至2004年市场格局正式形成。

2006年后陈粮问题已基本解决,粮食为原料的燃料乙醇行业出现了“与人争粮”的争议,因此国家逐渐将政策倾向非粮乙醇,各生产企业开始建设以木薯等为原料的1.5代燃料乙醇。随着技术不断进步,以玉米芯、秸秆等富含纤维素的农作物废料为原料的2代纤维素乙醇也开始进入投产,并因其“不与人争粮,不与粮争地”的优势成为燃料乙醇新的发展方向。

2017年燃料乙醇行业将迎来发展的高峰。一方面政府对环保重视程度加大,燃料乙醇可以促进农业发展、改善生态环境、调整能源结构(减排PM2.5超过40%,碳氢化合物下降42.7%,一氧化碳下降34.8%;单吨减排二氧化钛1.14吨,可以替代MTBE,避免地下水污染)。另一方面燃料乙醇是消耗人畜不能食用的有毒、有害粮食的最佳转化途径,2017年陈化粮的问题更多将通过燃料乙醇行业加以消耗。

而燃料乙醇行业存在巨大的市场空间。2015年国内燃料乙醇的实际年利用量仅为230万吨左右,仅占全球总量的3.17%,约为美国产量的5.5%。我国汽油年产超1.2亿吨,绝大部分为车用汽油,燃料乙醇产量仅占汽油产量2%左右,若未来在全国范围内推广使用E10乙醇汽油,则所需燃料乙醇还有近千万吨空间。

国家能源局于2016年10月末发布的《生物质能‘十三五’规划》中称, “十三五”期间的发展目标是到2020年,实现生物液体燃料年利用量600万吨,其中燃料乙醇利用规模为400万吨/年,约合380万吨标准煤。

我国乙醇汽油为定点供应、封闭流通,即在封闭省市内的所有加油站只供应含10%比例的乙醇汽油,而不销售除车用乙醇汽油以外的其他无铅汽油,目前封闭推广地区包括河南、安徽、山东、黑龙江、吉林、辽宁、内蒙古等省份,各省市也在不断扩大辖下的定点封闭范围。

燃料乙醇推广的瓶颈之一是其原料和运输半径的限制。另外对于往返于封闭与非封闭区域之间的长途运输车辆来说,更换燃油需要清洗油路,带来不便,这也是乙醇汽油使用受限的原因之一。随着各地政府狠抓环保、节能减排,定点封闭流通范围增大,乙醇汽油的用量会上一个新台阶。

3 饲料行业:产业转移&需求提升

从目前的态势来看,2017年饲料行业面临一系列之前都未曾有过的良好局面。

3.1 盈利期扩展、补栏动力积蓄

从以往经验来看,生猪养殖具有明显的周期性的特点,符合“蛛网模型”的表现,猪价从底部上升2-3个月左右存栏数会出现拐点向上的情况。

但此轮猪周期却出现了诸多不同的表现,受到很多偶发因素的影响,猪周期被拉长。一方面需求受到三公消费下降和居民消费习惯的影响,另一方面供给端又受到规模化和母猪生产效率提升的影响。2016年开始生猪养殖板块又遇见国家加强环保管控。

多种因素影响下,生猪养殖板块在2016年呈现存栏数持续回落的态势,能繁母猪数从最高峰的5078万头下降到2016年底的3666万头,降幅达到27.8%。生猪存栏数从最高峰的4.68亿头下降到2016年底的3.67亿头,降幅达到21.6%。

供给的持续收缩带来的直接后果就是生猪价格的持续高位。以往生猪价格连续上涨半年,母猪和生猪存栏就会上涨,养殖户盲目补栏,扩栏会造成新一轮的猪价下跌,而由于行政禁养等因素,生猪养殖正盈利已经持续超过1年的时间,而且当前的高盈利低供给的状态仍未改变。

持续的养殖高盈利积蓄了补栏的动力。从目前的情况来看,南部地区主要是由于环保因素的影响,禁养压制了当地存栏补充的力度,而北方地区更多是规模养殖户的产能扩展,存在一定的时滞。

我们认为长期的高盈利会在2017年带来补栏数量超预期的增长。南方环保风暴已经持续一年的时间,很多地区已经完成禁养规划工作,北方规模户的养殖扩展速度是逐步加快的。

另外从中长期来看,2016年的存栏数也是处于低水平。《全国生猪生产发展规划(2016-2020年)》指出,我国猪肉产量要从2014年的5671万吨增长到2020年的5760万吨,出栏500头以上规模养殖比重从2014年的42%提升到2020年的52%,规模养殖企业屠宰量占比要从2014年的68%提升到2020年的75%。

3.2 “南猪北养”趋势明显

《全国生猪生产发展规划(2016-2020年)》确定了生猪生产的区域布局,将全国划分为重点发展区、约束发展区、潜力增长区和适度发展区四个区域,重点发展区包括河北、山东、河南、重庆、广西、四川、海南7省(市),将包括东北4省(辽宁、吉林、黑龙江和内蒙古)和云南、贵州2省作为潜力增长区,将北京、天津、上海等大城市和江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区作为约束发展区域。

而且从目前的情况来看,东北地区的养殖优势也在不断扩展。合理的情况下,东北具备一定的资源优势,玉米的原料价格应低于其他地区(同时东北也有物流劣势)。而临时储备的背景下,东北地区的原料价格高于其他地区,造成当地的玉米产业链下游企业生存困难的局面。

临时储备政策取消后,玉米各地区的价差逐步趋于合理,东北地区由原来的“资源劣势+物流劣势”转变为“资源优势+物流劣势”,产业转移的动力逐步增强。

东北振兴和南方环保风暴的大背景下,“南猪北养”的趋势非常明显,大企业纷纷公布未来养殖计划,在东北以及内蒙古建场,增加的产能可按亿头计算,产业转移也会弥补禁养拆迁、散户退出的市场缺口。

3.3 政策支持偏重于规模企业

近期,国家出台了饲料加工企业补贴政策,国家支持东北三省和内蒙古自治区统筹研究出台饲料加工企业补贴政策,进一步扩大新产玉米就地加工转化能力,补贴对象为2015年实际饲料产量5万吨以上、就地采购、自建仓储设施的配合饲料企业。

在政策执行期结束后,中央财政参照各省(区)饲料加工企业实际加工转化玉米数量(收购加工期限为文件印发日起至2017年4月30日期间配合料企业收购入库且2017年6月底前加工的2016年产玉米),给予有关省份一定奖励奖金,中央财政各省(区)比例及补贴标准不高于对玉米深加工企业的补助比例和补助标准。

在规模企业补贴以及饲料行业低毛利率的盈利模式的大背景下,东北地区饲料行业市场占比格局有望出现大变化,小规模的饲料企业将逐步丧失生存空间,规模企业将逐步扩展市场份额。

而同时我们可以看到从2016年下半年开始,存栏数呈现略微下降的情况下,上市公司的饲料销量同比增长速度很大,一些公司的同比增速甚至在20%以上,究其原因一方面是规模化进程的加速,规模饲料企业受益,另一方面小型企业的退出也让出一部分市场份额。

未来几年,饲料行业的整合仍会持续。

4 服务商体系:政策支持重点&土地流转需求

中长期来看,我们认为土地流转仍是农业政策的重中之重,随着而来的土地经营权股权化、红利化将成为发展要点,而土地集中化需要上下游企业集约化的配合,上游是服务商体系综合性的服务网络,下游是加工销售综合化的网络。

十八大提出了 “新四化”目标,即工业化、信息化、城镇化、农业现代化。最新的农业供给侧结构性改革也提出培育新型农业经营主体和服务主体。诸多政策鼓励承包经营权在公开市场向专业种植大户、家庭农场、农民合作社、农业企业流转。

未来农民不再是单纯的“背朝黄土面朝天”,而是要面对“农资+金融+信息”的多渠道的种植大环境。农资一体化、农业技术服务平台、农业金融服务平台和物联网信息化平台等将成为发展重点。

5 投资建议

玉米产业链:

临储造成东北地区玉米库存高企,而目前的东北运力不足造成玉米外运成本很高,所以东北地区库存玉米消耗的主力仍为当地企业。2017年东北三省和内蒙古地区玉米深加工补贴预计会持续,从投资方向来看,符合三大条件的企业将受益。

1、以玉米淀粉为原料的企业,如金霉素、味精、氨基酸等。2017年玉米价格持续低位,玉米淀粉价格下降幅度预计将大于玉米。

2、主生产基地位于东三省和内蒙古地区,在此区域规模化企业受益于“补贴+定点销售”等红利。

3、下游不是完全竞争市场。

从这三个角度,我们认为梅花生物、金河生物未来几年将受益于玉米去库存,另外龙力生物和保龄宝我们认为将受益于“成本下降&替代品价格提升&公司自身扩展”

饲料:

首先东北地区的饲料企业将受益于“产业转移和政策倾斜”,重点关注禾丰牧业。而区域外企业将受益于“饲料需求提升+公司自身发展”,重点关注海大集团、唐人神和金新农。

农业服务商:

农业服务商概念是一个长期的投资方向,重点关注金正大、史丹利、芭田股份。

6 风险提示

玉米价格走势大幅震荡;相关上市公司业绩低于预期。

进入【新浪财经股吧】讨论

责任编辑:李坚 SF163