美元阶段性走弱人民币大涨 全球股债均出现净流入——跨境资金流向与配置监测(20170104)

来源:申万宏源宏观

文:申万宏源宏观 李一民,李慧勇,李勇,汤莹

结论或投资建议:

1月4日当周中国股市资金延续上周流出行情,流出幅度收窄,呈现2.38亿美元净流出,上周为8.14亿美元净流出,四周均值为净流出6.00亿美元。当周,美国、发达欧洲股票型基金出现美元净流入,其余股票型基金普遍出现净流出;当周全球债券型基金主要流入美国、日本、欧洲和新兴市场,债券型基金从印度流出。财新传媒和Markit本周联合公布12月财新PMI数值,数值高企,说明中国经济出现企稳态势,后续市场乐观情绪能否延续,还需进一步观察。欧洲各国12月经济数据陆续公布,欧元区整体制造业PMI为54.9,美欧制造业PMI均大幅超越荣枯线,经济复苏迹象明显,有望带动全球经济回暖。1月3日以来,离岸人民币对美元汇率连续三日大涨,1月4日更是大幅飙升926个基点,5日最高触及6.7858。我们认为离岸人民币大涨是美元阶段性走弱、离岸市场流动性紧张以及央行加强外汇管制三因素共同作用的结果,在利率下降和美元走强前人民币有望继续企稳。

12月FOMC会议纪要公布,美联储官员和经济学家,对特朗普上台后美国经济持谨慎乐观态度,委员们担心特朗普将会给经济带来“很大的不确定性”,尤其是财政政策的高度不确定性,扩张性的财政政策可能带来比预期更紧缩的货币政策。纪要之后,美元指数下降。

1月4日当周,全球股票基金、债券基金均呈现净流入。EPFR监测的全球股票基金期间出现55.24亿美元资金净流入,全球债券基金出现62.54亿美元资金净流入。从年初至今,全球债券基金累计净资金流入1540.36亿美元,全球股票基金累计净资金流出887.25亿美元。

原因及逻辑:

1月4日当周美国、发达欧洲股票型基金出现美元净流入,其余股票型基金普遍出现净流出;当周全球债券型基金主要流入美国、日本、欧洲和新兴市场,债券型基金从印度流出。

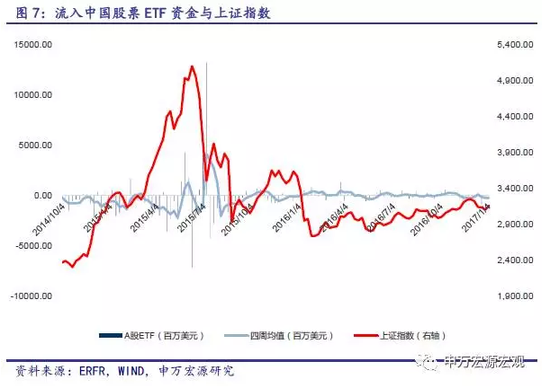

1月4日当周中国股市资金延续上周流出行情,流出幅度收窄,呈现2.38亿美元净流出,上周为8.14亿美元净流出,四周均值为净流出6.00亿美元。当周中国债市资金延续上周流出的情况,资金净流出0.30亿美元,上周为净流出0.19亿美元。A股ETF逆转上一周资金流出的情况,本周资金净流入0.43亿美元,上周为净流出3.75亿美元。但四周均值净流出规模仍在扩大。

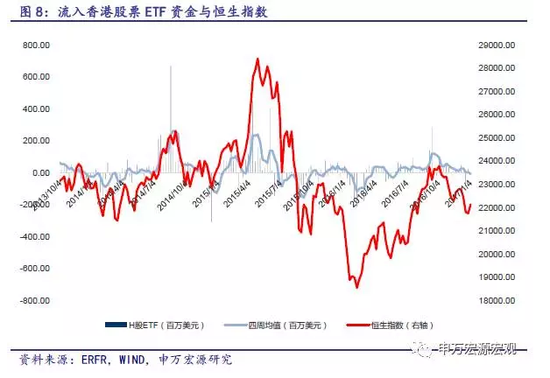

1月4日当周香港股票基金继续延续上周流出行情,本周资金净流出0.57亿美元,上周净流出约0.73亿美元,已连续十周呈现净流出。本周香港股票ETF延续上周的资金流入状态。12月28日当周,香港股票ETF呈现0.014亿美元净流入,上周为0.25亿美元净流入。

12月30日-1月5日,港股通额度共使用87.26亿元;沪股通额度共使用-30.43亿元;港股通日均使用额度为21.82亿元,沪股通日均使用为-7.61亿元。

本周四美元兑人民币中间价报6.9307。本周人民币兑美元中间价累计上调190个基点。正如上周我们所预期,央行顶住汇率的决心坚定,本周四人民币即期汇率单日上涨668个基点。

正文:

1月4日当周中国股市资金延续上周流出行情,流出幅度收窄,呈现2.38亿美元净流出,上周为8.14亿美元净流出,四周均值为净流出6.00亿美元。本周财新传媒和Markit联合公布12月财新PMI数值,3日公布制造业PMI,录得51.9,前值为50.9,创下13年1月以来最高;5日公布服务业PMI,由11月的53.1上升至53.4,为17个月以来最高;同日公布综合PMI为53.5,为45个月以来最高。PMI数值高企,说明中国经济出现企稳态势,后续市场乐观情绪能否延续,还需进一步观察。

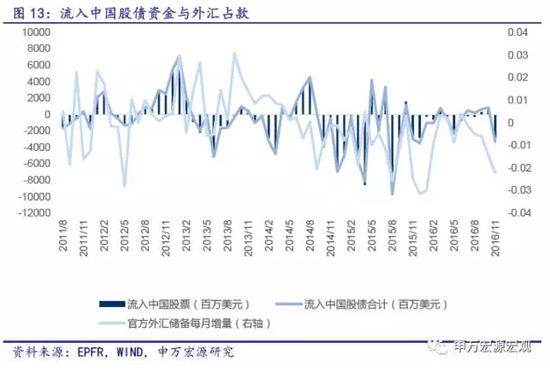

1月4日当周中国债市资金延续上周流出的情况,资金净流出0.30亿美元,上周为净流出0.19亿美元。累积资金流出继续扩大。中国债市连续九周出现净流出。本周人民币汇率发生暴涨,连续攻破多个关键点,周四即期汇率报收6.8817。此轮汇率变动,突显央行维持汇率稳定,打击国际游资投机的决心。

截至周三收盘,当周上证综指大幅上扬,1月4日收报3158.79点,一周涨1.82%。本周沪指涨幅创下7周以来新高,12月PMI数值喜人推动股指上扬。

1月4日当周香港股票基金继续延续上周流出行情,本周资金净流出0.57亿美元,上周净流出约0.73亿美元,已连续十周呈现净流出。截至1月4日收盘,恒生指数报收22134.47点,涨1.75%。

1月4日当周,美国股票型基金出现65.66亿元净流入,发达欧洲股票型基金出现4.22亿美元净流入,其余股票型基金普遍出现净流出,日本出现流出11.89亿美元,印度出现流出0.88亿美元,新兴市场出现流出2.70亿美元。本周欧洲各国12月经济数据陆续公布,法国录得53.5,德国录得55.6,意大利录得52.3,欧元区整体制造业PMI为54.9,美欧制造业PMI均大幅超越荣枯线,经济复苏迹象明显,有望带动全球经济回暖,全球资金向美欧流动。

1月4日当周全球债券型基金主要流入美国、日本、欧洲和新兴市场,分别流入25.57亿美元、2.74亿美元、13.77亿美元和19.67亿美元;债券型基金从印度流出,流出0.062亿美元。本周12月FOMC会议纪要公布,美联储官员和经济学家,对特朗普上台后美国经济持谨慎乐观态度,委员们担心特朗普将会给经济带来“很大的不确定性”,尤其是财政政策的高度不确定性,扩张性的财政政策可能带来比预期更紧缩的货币政策。

A股ETF逆转上一周资金流出的情况,本周资金净流入0.43亿美元,上周为净流出3.75亿美元。但四周均值净流出规模仍在扩大。

本周香港股票ETF延续上周的资金流入状态。12月28日当周,香港股票ETF呈现0.014亿美元净流入,上周为0.25亿美元净流入。但四周均值自2016年6月以来首次出现负值。

11月份美国大选尘埃落定,特朗普获胜将成为下任美国总统。金融资金向美国大量回流,美元指数高歌猛进。金融占外资投资比重小幅下降至45.19%,10月份该比例为45.60%。2016年11月材料、工业、可选消费、必选消费、医疗和公用事业占比较上一月增加;而现金、能源、金融、IT电信和其他投资占比有所下降。特朗普当选美国总统,提出百日新政计划,倡导减税增支,美元指数大涨,全球现金资产大量回流美国市场,中国当月现金出现流出,环比下滑122.81%。

11月材料、工业、可选消费、必选消费、医疗和公用事业占比较上一月增加;而现金、能源、金融、IT电信和其他投资占比有所下降。

11月流入中国股票资金逆转上月流入行情,11月流出中国股票为28.12亿美元。外资大量逃离中国股市。而债券市场同样逆转资金流入的状态,11月出现流出5.07亿美元。11月份流出中国股债资金合计33.20亿美元,而10月份流入8.60亿美元。11月中国外汇储备大幅下滑,11月以美元计价的外储水平下降690.57亿美元至3.05万亿美元。主要原因是美元持续走强,其他货币兑美元汇率下滑严重,外汇储备出现贬值。预计未来美元指数仍有上升空间,短时间外汇储备减少趋势难以逆转。

11月底中美十年期国债收益率差达到57bp,而上月利差为92bp,利差进一步减小。主因美国国债利率上升。美国经济复苏势头良好,特朗普当选推高美国经济预期,12月加息概率上升,推动投资者转向国债之外的投资,推升了美国国债的收益率。受全球债市前景不明朗影响,中国债市投资人信心下滑,11月份国债收益率大涨209bp。

从12月份议息会议的经济预测以及利率点阵图来看,对比9月份的会议情况,利率点阵图显示利率2016年加息落地,2017年前瞻指示加息由2次增加为3次,美联储渐进加息的路径保持不变,但态度更加偏鹰。

11月底,政府信用CDS价格继续上升,11月底CDS指数为117,而10月底CDS指数为109.8,CDS指数上升7.2。11月中国杠杆率仍然居高不下,经济仍处于L型底部,市场仍在继续探底,11月中国政府CDS有所上升。

本周四美元兑人民币中间价报6.9307。本周人民币兑美元中间价累计上调190个基点。

1月6日美元兑人民币即期汇率为6.8817。正如上周我们所预期,央行顶住汇率的决心坚定,本周四人民币即期汇率单日上涨668个基点。央行通过抬高隔夜Hibor利率,限制人民币空头资金流动性,空头机会成本上升,开始平仓,此举再次抬高人民币汇率,造成空头出现踩踏,当天人民币汇率一度突破6.8大关,空头损失惨重。考虑到经济工作会议提出,今年金融以企稳为主,汇率大涨大跌均不符合央行期望,以及基本面尚不足以支持人民币走强,预计今后一段时间,人民币仍将会恢复稳步贬值。

12月30日-1月5日,港股通额度共使用87.26亿元;沪股通额度共使用-30.43亿元;港股通日均使用额度为21.82亿元,沪股通日均使用为-7.61亿元。本周,中国股票型基金延续净流出行情,大陆资金大量由沪港通向香港流动。

进入【新浪财经股吧】讨论

责任编辑:李彦丽