三组图看清中国收入分配真相 城乡内部贫富差异扩大

谭翊飞

中国的收入分配一度成为国内外关注的焦点,原因在于中国的基尼系数过高,根据国家统计局公布的数据一度达到4.9,收入分配严重不平等。

近几年来因为经济增长成为更为严峻的挑战,且收入分配问题有所改善,对此问题的关注热度有所下降。

但是,经济增长的根本应当是提高居民的收入水平、改善居民的生活条件。中国经济的转型,从根本上看,也需要从投资拉动转向创新和消费驱动。虽然短期看,所有的目光仍然聚焦在投资上,因为稳投资才能短期迅速稳增长。

从这个意义上看,无论如何关注收入分配问题都不为过。

5月31日,北京师范大学教授李实在Oxfam Workshop做了一个关于中国收入分配不平等问题的主题报告。本文择其部分数据图表,进行解读。如无特别说明,图表均来自李实教授。

居民消费占比

十年下降超过10个百分点

居民消费是消费的主力,也应当是拉动经济增长的主力。可是,这条曲线很明显地可以看出,1990年以来,居民消费占GDP比重达到47%,此后一路下滑2010年只有35.7%的低点。

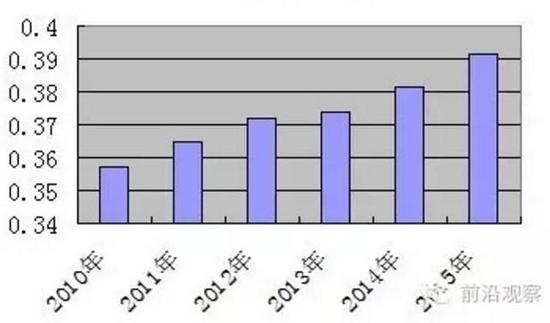

我们再来看近5年的情况:

(制图:前沿观察)

(制图:前沿观察)从2010年开始,居民消费占比缓慢回升,至2015年达到39%,但总体来看,15年时间,占比下跌了8个百分点。

这5年来,居民消费占比每年提升0.681个百分点。如果按照这一速度发展下去,2020年占比将达到42.5%,也就是回到2003年的水平。

但从目前的经济形势来看,经济下行,工资水平的增长肯定会放缓,这会影响居民收入的增长,进而影响居民消费的增速,前景并不乐观。

所以,要实现中国经济从投资拉动转向消费拉动,这将是一个相当漫长的过程。

城乡收入差异在缩小

但城市和乡村内部贫富差异都在扩大

这是中国基尼系数的曲线图,原始数据来自国家统计局。2015年的基尼系数只有0.462,虽然在全球尤其是发达经济体来看,这个数字仍然很高,因为一般而言,0.4以上已经是警戒线,但是从中国来看,已经创15年来的新低。

一度,中国的基尼系数在2008年达到0.491的高峰值。但之后获得了明显的改善。但即使如此,中国要达到0.3-0.4的合理水平,仍有漫长的路要走。

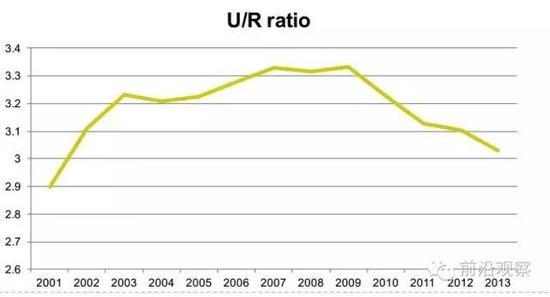

那么,再来看,为什么近年来中国的贫富差距在缩小呢?我们来看另外一个图:

这是城乡收入差距的比值,2009年达到3.33:1,此后差距明显缩小。

按照国家统计局公布的数据,2015年中国的城乡居民收入差距13年来首次缩小到3以下,为2.92:1。这也就是回到了2001年左右的水平。

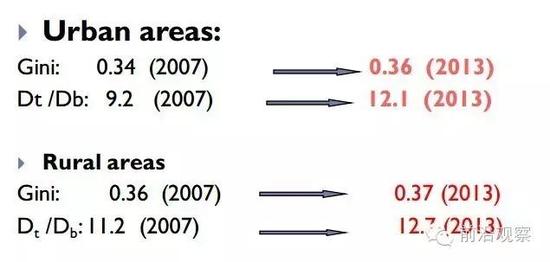

但是,不容忽视的是,在农村内部和城市内部,收入差距都仍在扩大。

房价上涨、财富重新分配

是拉开收入差距的根本原因!

对于城市居民而言,由于房价的迅速上涨,带来有房居民实现了快速的财富积累,财产性收入占比迅速上升。而这也是收入差距拉大、收入分配不平等的最主要的原因。

十七大报告曾提出,创造条件让更多群众拥有财产性收入。但是从这个图可以看出,从2007年到2013年,最富裕的人财产性收入占比迅速翻番,达到60%,但对于最穷的人而言,几乎没有任何财产性收入。

虽然在十七大报告中也提出了诸如“逐步提高居民收入在国民收入分配中的比重;着力提高低收入者收入;”等方针,但是,这些政策都难以对冲由财产性收入带来的分配不平等的影响。另外一组数据也显示了,转移性收入对调节收入分配的作用在下降。

日前,继2014成立住宅金融事业部之后,国开行正式成立了扶贫事业开发部,将投入更多资金支持扶贫开发。农发行也在扶贫开发上树立了未来五年的目标。金融支持扶贫正成为炙手可热的词汇。

但这些措施能否对冲财产性收入扩大引起的收入分配失衡、从而缩小贫富差距,还有待观察。

(来源:前沿观察)

进入【新浪财经股吧】讨论

责任编辑:王嘉源