京版国五条税收细则出炉

资料图。

资料图。

北京商报讯 (记者 张慧敏)在京版国五条实施细则发布后,进一步的税收细则也浮出水面。对于最为关注的二手房交易个人所得税征收和原值核定的问题,细则给出了具体规定。

昨日,北京市地税局、北京市住建委正式对外公布了《关于进一步做好房地产市场调控工作有关税收问题的公告》,公告重申对于能核实房屋原值的,按转让所得的20%计征个税;无法核实房屋原值的,个税按本次成交价格核定征收率的1%计算。

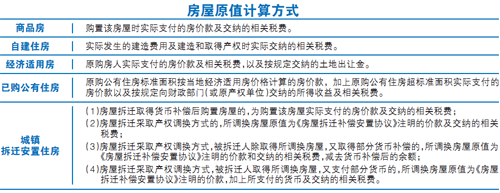

不过,根据房源情况不同,房屋原值的计算标准亦有所区别。公告中根据商品房、自建住房、经济适用房(含集资合作建房、安居工程住房)、已购公有住房和城镇拆迁安置住房五类房源进行了具体规定(见表),除了购置该房屋时实际支付的房价款外,购房时交纳的相关税费以及经适房交纳的土地出让金等都计入房屋原值之内,在征税时予以扣除。

财经评论员刘戈评论说,未来非自住房应成为税收重要来源。但这样的税收政策应该建立在精确的房产登记制度上,才能成为最后替代限购的政策。