来源:中金固定收益研究 作者:陈健恒 唐薇等

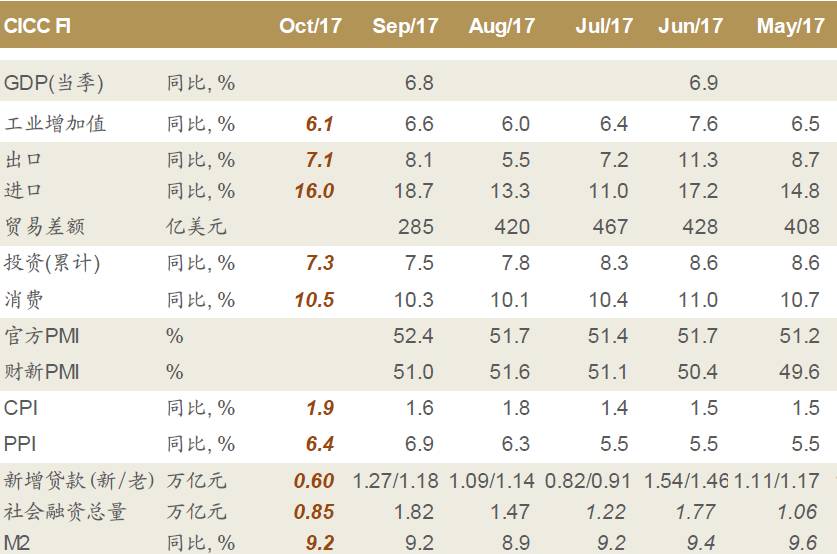

10月经济数据预测表格如下:

我们与中金宏观研究组一致预期认为:

投资

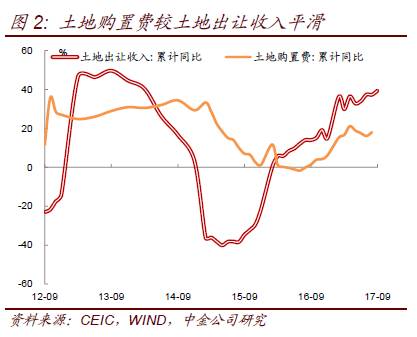

(1)房地产方面,低库存以及前期拿地对年内房地产投资仍有支撑。虽然9月地产销售面积增速同比为-1.5%,与上月相比继续下滑,29个月以来首度为负;但其中有去年9月高基数的影响(去年930出台政策之前,市场有预期要调控,销售在9、10月放量)。预计10月的商品房销售仍将因高基数而较弱,11、12月增速受低基数影响可能小幅回升,不过因紧信贷、按揭利率上行以及房地产从严政策,销量仍将弱于季节性。我们前期提到的“投资与销售的背离”仍在延续,9月房地产投资单月增速回升至9.2%(前值7.8%,累计同比8.1%)。分解建安投资和土地购置投资来看,开发投资的回升,主要是“土地购置费”回升的贡献(年初至今,土地购置费累计同比增速从去年年中的负增长快速回升至18%,对房地产开发投资贡献3.3个百分点),建安投资在趋势小幅下移(图1)。考虑土地购置费两年平滑计入房地产投资,目前的土地出让面积与金额较强;低库存下四季度房企补库存需求仍较强,叠加前期拿地,对未来一段时间的房地产投资仍有支撑,不过10、12月存在高基数效应。

中长期来看,房地产产业链回落的趋势较为确定。销售维度,在按揭额度逐步趋紧、按揭利率进一步上涨的信贷环境下,以及三四线城市商品房销售近期放缓之下,未来商品房销售的增速将趋势放缓;且结构上一二线增速低位回升、三四线增速高位回落,二者剪刀差收窄。投资维度,尽管短期补库存意愿、土地供给和生产资料价格的回升对开发投资有一定支撑;但中长期来看,价格、价格预期以及人口结构下的需求是决定销售和投资的关键因素。

(2)基建方面,新开工项目同比增加放缓,年内资金或有制约。金融工作会议提到严控地方债务增量并终身问责,十九大报告也表示“必须把发展经济的着力点放在实体经济上,把提高供给体系质量作为主攻方向”,更加关注经济的质量而非简单的追求增速。意味着未来新增基建项目在逐步减少,其实8、9月新开工项目数和施工项目数同比已明显减少;不过,存量项目或仍能支撑基建稳步下行。仅年内来看,我们仍坚持之前的观点,资金来源和地方政府资本开支意愿是基建投资下滑的主要动力。考虑一般预算四季度对基建的支撑或同比减弱,预计基建增速或小幅下滑。

(3)制造业方面,环保限产或导致制造业投资整体处于低位。去产能和环保督查要求环保不达标不能生产、错峰生产、限产等等,对制造业企业的产能、开工率以及生产活动等产生较大的影响。从目前调研得到的情况看,首先加入限产行列的城市数量在增加,从此前的“2+26”城市扩展到近30个城市;其次部分城市将限产时间提前,尤其是唐山作为钢铁重点城市,限产提前一个月将会使得钢铁供给明显收缩,影响其上下游;而北方很多省市已经提前进入限产,如部分城市将限产时间从采暖季提前到10月1日等。

综合来看,10月房地产销售偏弱但投资仍有余温,基建与制造业投资偏弱。合计来看,预计固定资产投资累计增速从7.5%小幅降至7.3%。

工业

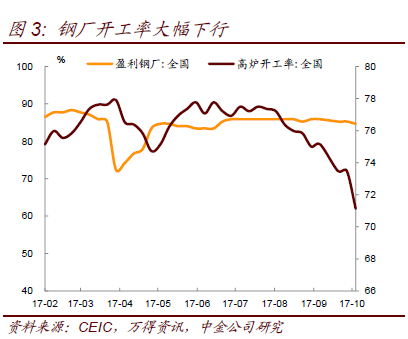

9月工业增加值同比增速为6.6%,经济数据季末跳升影响仍在,但并未超出市场预期,环保限产对黑色、有色行业影响较大,焦炭、粗钢、钢材、生铁产量下滑明显。进入10月,“2+26”城市环保限产继续发力,焦炭从10月1日开始执行错峰生产,延长出焦时间至36小时以上,相当于限产1/3;钢铁方面,部分北方城市将限产时间提前,石家庄、邯郸、安阳等将限产时间提前到10月,钢铁重镇唐山也将限产时间提前至10月12日,多次启动应急减排措施,烧结机限产50%。从我的钢铁网发布的周度钢铁产量数据来看,10月钢铁产量有明显下滑,全国高炉开工率也降至71%的历史低点。此外,大会期间,国内临汾、河北、天津地区煤矿停产,也对煤炭生产造成一定影响,预计10月主要工业品产量将会继续下滑(图4),黑色、有色、煤炭工业增加值有一定下滑。耗煤方面,近几个月6大发电集团耗煤数据与工业增加值数据有明显背离,但仍可以简单参考。10月截止目前6大发电集团日均耗煤量同比增速为20%(图5),较9月有所放缓。总体来看,10月环保限产对工业生产的影响较大,工业增加值同比将会从9月的6.6%大幅回落至6.1%左右。

消费

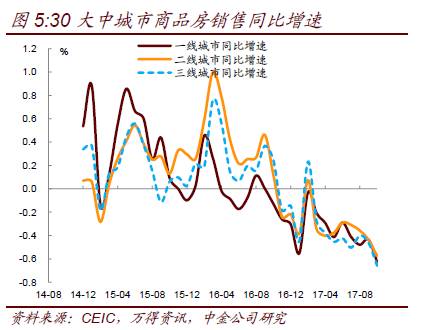

消费方面,今年以来居民消费整体表现较为平稳,消费行业类股票业绩也频频超预期。分行业来看,根据乘联会发布的数据,10月前三周汽车销量稳步回升,目前已披露的整车厂日均同比增长2.3%,在去年的高基数下仍然实现了正增长;预计10月汽车消费同比增速良好。地产方面,商品房销售在9月实现了负增长,从高频数据来看,10月商品房销售仍然为负(图6),下游家具类和建筑装潢材料类消费增速或仍将受此影响,随着未来商品房销售的继续回落,地产相关消费可能成为消费的拖累力量。此外,今年国庆和端午假期叠加,就10月消费而言,国庆黄金周数据具有重要参考价值,今年国庆黄金周零售和餐饮企业销售额同比增长25%,创历史新高,旅游对消费的拉动作用较强。结合上述分析,我们认为汽车销售平稳向上,但地产相关消费可能偏疲弱,黄金周旅游消费拉动作用强,综合来看,10月消费同比增速10.5%,较9月进一步回升。

外贸

外贸方面,欧洲经济持续向好,欧元区10月制造业PMI初值58.6,为2011年2月来最高。美国三季度实际GDP同比增2.3%,较二季度的2.2%进一步提升,但受飓风影响,消费支出有所回落,或部分影响对中国的出口需求。从大宗商品进口需求来看,环保限产下钢铁产量收缩,表观消费量较产量下降更为明显,对应钢材净进口量为负;高炉开工率较前期明显下降,铁矿石进口支持力度较弱,且9月以来国际铁矿石价格也有明显下行,价格对铁矿石形成一定拖累。原油进口量近几个月仍然保持在高位,9月国际原油价格有所上行,价格对进口的贡献增加。从韩国前20日的进出口数据来看,10月韩国前20日进口和出口同比增速均较前期有明显下滑,韩国的进出口增速同比与中国走势具有密切相关。综合来看,我们预计10月进出口同比增速都会较前期有一定幅度下滑,其中出口同比增速从上月的8.1%降至7.0%,进口同比增速从上月的18.7%降至16%。

通胀

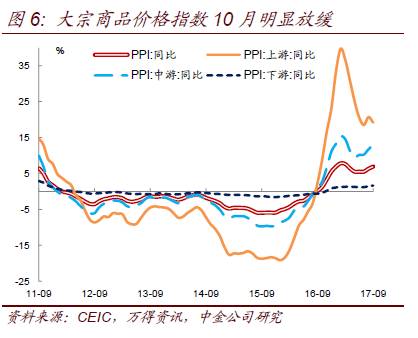

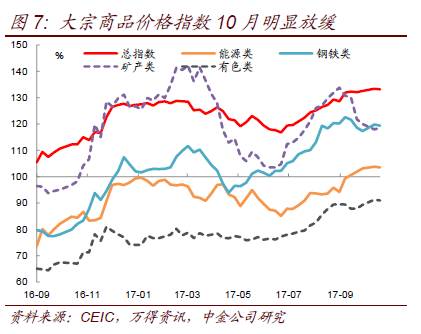

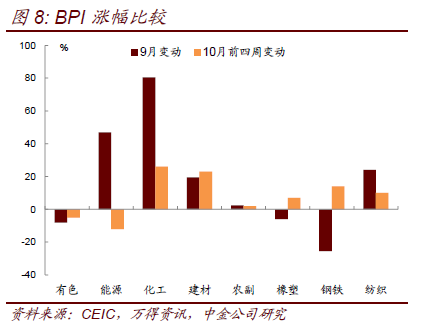

PPI方面,我们预计10月PPI环比上涨0.4%,环比涨幅放缓以及高基数效应,带动PPI同比增速回落至6.4%。9月,一方面,在结束7、8月中下游需求淡季进入旺季,带动需求回升之后;另一方面,由于前期环保督查和环保限产预期带动的供给下降、库存消化以及原材料价格的上涨,供给约束下通胀压力传导至中游的加工工业,其中化工品更是普涨;从而带动9月PPI同比回升至6.9%。其中9月上游行业PPI同比回落至19.2%、中游PPI进一步上行至12.9%、下游行业小幅回升至1.6%。进入10月,基于环保限产不仅影响供给也影响需求,如钢厂大面积停产导致焦炭需求疲软,上游行业延续9月下旬以来的调整,铁矿石、双焦下跌,有色继续小幅下跌,而能源类价格也转为下跌;中游行业的传导10月虽仍在,但明显弱化,化工品、纺织涨幅明显放缓。不过,橡塑、钢铁、纺织仍有小幅上涨。综合来看,大宗商品价格指数10月环比上涨约0.5%(图7),较9月环比3.1%的增速明显下降;从我们观测的BPI指标上来看,10月涨幅较为温和,不到9月的一半,中上旬由于假期较为温和。我们预计10月PPI环比增速降至0.4%,带动PPI同比增速回落至6.4%;且结构上,传导因素下,预计中游行业对同比的拉动贡献仍较大。

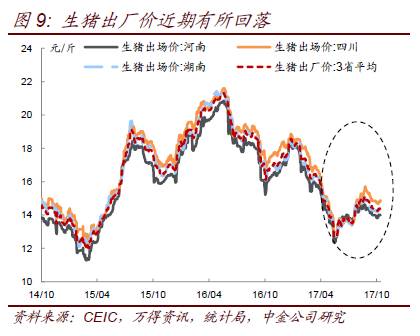

CPI方面,尽管10月食品价格仍偏弱,但由于10月翘尾因素回升,叠加非食品仍偏强,我们预计10月CPI同比或升至1.9%附近。9月CPI同比1.6%,高于市场预期,主因9月非食品在医疗保健和居住带动下环比上涨0.5%,明显高于季节性。10月来看,一方面,翘尾因素回升;另一方面,非食品或仍偏强。10月具体来看:1)食品方面,10月食品价格环比有所下降,主因蛋类价格转为下跌、水果上市价格下行、猪肉需求偏弱价格再度转弱。其中,蛋类价格回落符合预期,我们前期指出主销区销量回落并持续回调,养殖户担忧之下惜售现象减少,蛋商采购相对谨慎,供需导致现货价格震荡下行。猪肉方面,生猪养殖户9月中下旬以来出栏积极性增加,屠宰企业采购猪源顺畅,高频数据显示猪价有所下跌(图9)。此外,10月水果、水产品、豆类价格有所下降,其他肉禽、面粉小幅上涨。2)非食品方面,尽管目前工业上涨传导至中游行业,不过向生活资料传导较为有限;10月来看,纺织及衣着、医疗保健、居住仍有上涨压力,非食品或仍偏强。不过,虽然由于OPEC减产持续发酵,原油价格在10月进一步小幅上涨,不过幅度相对有限,国内在10月尚未上调成品油价格,对通胀影响有限;展望未来,油价回升以及页岩油开采成本下降,使得南美页岩油、阿根廷页岩油也在受益而供给有望增加,关注后续供给的变动。综合来看,预计非食品以及翘尾因素带动10月的CPI同比回升至1.8%-1.9%。四季度来看,在前期累积的非食品涨幅之下,四季度CPI中枢较三季度的1.6%温和小幅抬升,预计在1.9%-2%附近。尤其是考虑2018年的春节在2018年2月16日(偏晚),对12月食品拉动不太显著。

货币信贷

信贷方面:9月信贷略高于预期,或与季末经济活动偏强有关。从贷款结构来看,9月份贷款还是居民和企业各占半壁江山,居民中长期贷款4786亿,维持在近几个月的水平;企业中长期贷款5029亿,有所反弹,但也主要是季节性因素。值得注意的是,前9个月合计贷款增量达11.2万亿,去年全年为12.65万亿;在今年信贷仅略超过去年的约束下,银行今年信贷投放较快,后续额度受限,四季度信贷投放规模会有较明显下降。预计四季度信贷增量在2万亿附近。

与此同时,考虑到消费贷中有部分与房地产相关,房地产居民端融资和企业端融资占据整体社融的半壁江山;但随着房地产调控的深入和房地产长效机制的逐步出台,未来房地产销量将进入下行通道,房地产相关的融资需求也将趋于减弱,尤其是消费贷,且近期商品房的销售已明显下降、同比转负。而企业信贷或因规范地方政府融资以及年内信贷额度,投放也有所放缓。综合来看,预计10月新增贷款在6000亿左右,偏弱。

社融方面:9月新增社融1.82万亿,回升较为显著,主因委托和信托贷款回升比较明显。其中,非标利率近期有所上行,且结构上以房地产为主,或主因房地产行业的贷款、债券等融资收紧之后,融资需求被迫转向非标等高成本融资渠道。10月来看,信贷虽偏弱;但预计非标仍偏;信用债净融资恢复至1000亿左右,不过9月公布值高于统计值10月不知是否会修正。综合来看,预计9月新增社融在8000-9000亿附近。

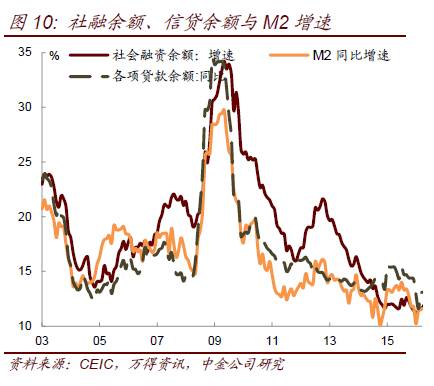

货币方面:10月同业存单在去杠杆以及同业存单监管趋严之下,存量明显收缩,降至8万亿以下。预计去杠杆之下,股权及其他投资也延续下降,对M2有负面作用。不过,9月外汇占款微幅转正,预计结汇需求之下,10月外汇占款亦有所恢复,对M2有正面作用。但信贷额度有限或使得M2仍有下行压力(图10)。预计10月M2仍偏弱,在9%-9.3%附近的低位。

注:本文所引为报告部分,报告原文请见2017年10月28日中金固定收益研究发表的研究报告《中金公司*陈健恒,唐薇:债市痛点推动风险释放,价值回升》。

进入【新浪财经股吧】讨论

责任编辑:张伟