监管周期与货币政策周期:规律、演变及影响——金融去杠杆之十二

方正宏观 任泽平,方正固收 杨为敩

摘要

1、自2015年4季度开始,金融杠杆问题突出,本次金融加杠杆风险的一个比较独特的环境是短端货币供应猛增。在经过短暂的风险识别后,货币和监管政策同时发力控制金融风险。

2、理解此次监管的核心有二:政策真正忌惮的并非杠杆本身,而是逆周期加杠杆;宏观偏稳的环境给监管提供了空间。

3、监管周期的启动和终结

1)加杠杆的根由历来是剩余流动性高企(商业银行对非银债权增速向下、而货币发行增速向上),一旦资金供需缺口形成,在两个季度左右的时间后,监管会因金融风险而浮出水面。

2)监管周期的退出往往来自于稳增长压力上升以及监管取得阶段性效果,从时间、空间及经济节奏三个角度判断,本轮监管退出的时点可能是2017年年末。

4、货币政策更看重经济名义增速的边际,而监管政策更看重经济名义增速的位置,因此货币政策收紧和退出分别比强监管的入场及退出要早。随着名义经济增速在2季度见顶回落,货币政策从2017年6月开始从边际加码收紧转向不松不紧。随着经济二次探底、再通缩、房价基本得到抑制、监管新规出台新老划断,预计2018年上半年前后货币政策将重新宽松。

5、货币政策周期和监管周期对债券市场的影响

1)在债券市场上,存在两个规律:货币政策影响收益率的方向,监管影响斜率;货币政策影响利率及类利率债,监管影响高收益债。

2)当前市场可能随着经济名义增长率的见顶回落,即将进入“紧监管+稳货币”的阶段,债券市场的利率债及高评级信用债率先会出现上涨,而因紧监管的影响,中低评级信用债的利好尚需等待。

6、监管周期对风险资产的影响相对较小,无论是股市、房地产还是大宗商品,而货币政策周期影响更大。

7、近年资金脱实入虚的根本原因:一是实体层面的投资回报率逐步走弱;二是随着近些年的金融自由化,金融机构已经越来越便利地能够拉长杠杆水平。

8、治理这个窘境的最主要方式必然是经济体制改革,提高实体回报率;同时,加强对银行的治理,阻断银行本身加杠杆的路径,且降低银行放贷成本。

9、未来金融降杠杆的政策组合应从“紧货币+严监管+弱改革”转向“宽货币+严监管+强改革”。美国在金融去杠杆时期货币政策和监管政策的配合值得借鉴,2009-2014年美联储长期实施零利率和QE,但是对房地产和商业银行监管升级,实施沃尔克法则并控制杠杆率,因此金融去杠杆比较有效,房地产金融泡沫没有过度膨胀,私人部门资产负债表得到修复,经济步入可持续复苏轨道。因此,货币宽松不是加杠杆的罪魁祸首,监管放松导致了房地产金融部门的过度繁荣,金融降杠杆的政策组合应是“宽货币+严监管+强改革”。在抑制房地产泡沫的同时,推动国企、财税等软约束领域的改革,打破刚兑,大规模减税,放松服务业管制, 提升实体经济回报率。

目录

1、本次金融风险的由来和监管的应对

1.1杠杆是如何被加上去的

1.2 货币供应的特殊环境

1.3 监管的细节——去资产和去货币

1.4 理解此次监管的核心——政策的真正忌惮并非杠杆本身,而是逆周期加杠杆

2、历史上的监管周期

2.1 市场加杠杆的重要环境——剩余流动性高企

2.2 监管周期是如何启动的

2.3 监管退出的时点及原因

3、监管周期与货币政策周期

3.1货币政策更看重边际,监管政策更看重位置

3.2 两个周期对债券市场的影响

3.2.1货币政策影响方向、监管影响斜率

3.2.2货币政策影响利率及类利率债,监管影响高收益债

3.3 对大类资产的影响——监管周期影响甚微

4、当前的金融风险的深层次问题——实体和金融的碰撞

4.1 为何资金会脱实入虚

4.2 解决的根本之策——改革推进及银行治理

正文

1、本次金融风险的由来和监管的应对

1.1 杠杆是如何被加上去的

2015年四季度以来,在资产荒这一窘境的推动下,金融市场的风险开始激化,一方面资金加大了空转套利的痕迹,资金在同业及理财往复循环的迹象愈加明显;另一方面,资金快速通过委外这个渠道从银行系统转移到非银系统,为债券市场加杠杆提供了重要的温床。

现象上,金融杠杆的增加依然非常明显。以10年期国债为例,自2015年9月之后的一年左右的时间里,其收益率出现了非常异常的下降,无论是央行投放的总的流动性,还是经济的名义增长率,都无法解释当时的那轮下降。10年期国债收益率与理论位置的偏离幅度在2016年9月甚至高达近50bp。

另外,债券式基金份额出现了非常快的增长,2015年3季度末债券基金资产净值还在5000亿上下,2016年末该规模已经暴增至1.8万亿,可以看到,资金向债券市场涌入、加杠杆的特征非常强烈;此外,从基金配置国债规模的走势上也可略知一二。

1.2 货币供应的特殊环境

短端货币供应猛增是本次金融加杠杆风险的一个比较独特的环境。自2016年年初以来,央行在汇率贬值风险的忌惮下,开始停止通过降准的方式去对冲外汇占款的流出,取而代之的是通过公开市场工具(逆回购)及定向工具(MLF)来去对冲外汇占款,由此造成了短端货币供应的猛增和冗余。

据最新统计,短期货币已经占到总基础流动性的接近60%,当前的流动性有一半以上的根源来自于央行投放的短期货币,因为银行存在长短期错配的监管,因此这些短期货币即便投放到银行间,也很难转为长债或长贷的形式去投放到实体层面,因此,这部分钱对实体的支撑效果是事倍功半的。

于是,从2016年来看,一个引人注目的现象是商业银行对其他金融机构债权快速增加,大量的钱通过拆借、委外等途径被转移到非银的手中,而另一个引人注目的现象是非银的存款并未增加,非银充分地把来自于商业银行的钱投放了出去。

可以看到,短端货币过多在很大程度上阻碍了银行投向实体的渠道,大量的钱被挤向非银,而在短端货币实质性付息压力下,几乎全部投向非银的货币又通过非银这个通道被投了出去。

货币供应的期限缩短,在很大程度上构成了金融风险和杠杆风险的温床。

1.3 监管的细节——去资产和去货币

在经过短暂的风险识别过程后,自2016年年中开始,去杠杆政策开始加码,对银行端的通道、理财、表外资产及非银端的保险、资管都做了相应的政策加码,且在监管上加强了资产穿透。

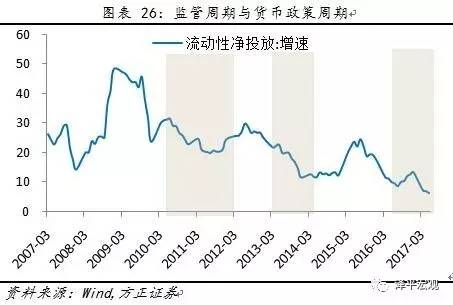

不可忽视的是:除了监管政策外,央行的货币政策的亦全面收紧,收缩总的货币供应,成为了辅助监管的重要手段。2017年以来,央行的流动性净投放明显减速,且政策性利率(如逆回购利率)也出现了上调,我们刚刚经历的一轮债市下跌,原因正在于货币政策和监管政策的同时发力。

1.4 理解此次监管的核心——政策真正忌惮的并非杠杆本身,而是逆周期加杠杆

债券市场的上涨一般来说存在两个力量:货币宽松和机构加杠杆。历史上债市明显加杠杆的先例并不少见,一旦债券收益率下行的陡度超过了流动性供应的上行幅度,我们基本可确认此次债市上涨的主因是加杠杆。

2014年1月-11月就是典型一例,那次货币政策维持稳健,但国债(10Y)收益率一路下行了近100个bp,明显可知,当时的流动性并不支持债券市场出现大幅度的上涨。

但2014年的那次债券市场的加杠杆并没有引起政策的严控,其原因有二:一是当时那次加杠杆属市场对政策宽松的博弈,在2013年末名义增长率见顶回落后,市场的博弈是存在基本面基础的;二是当时因经济基本面已经在下行的状态,经济基本面已经不支持存在过严监管政策。

这次监管成行的重要背景是宏观基本面稳增长的压力并不大,而一旦宏观基本面边际下行,债市加杠杆的容忍度会增加,且监管可能会适度放松。

其一:政策真正警惕的并非是加杠杆,而是逆周期加杠杆。在2015年3季度之后,实体层面名义增长率见底回升,这个环境意味着债券市场最优的阶段已经过去。而在对债市偏不利的环境中,债市出现逆势加杠杆和上涨等情形,无疑加大了资产过度波动的风险,才引来了政策的严控。

其二:在宏观层面偏稳的环境下,可以给监管政策更宽的空间,政策层也有意愿借宏观基本面稳的机会去调整金融风险及资金结构。

2、历史上的监管周期

2.1 市场加杠杆的重要环境——剩余流动性高企

一旦流动性落入“流动性冗余阶段”,金融风险和滞涨风险都可能会发生。

在流动性的研究上,我们给出过两条关键线:商业银行对非银部门债权以及货币发行,我们将二者分别称之为“机会线”和“风险线”,意即前者代表了实体经济的融资意愿,商业银行对非银部门债权越强,一般经济基本面也越好;而后者则代表了货币的投机偏好,货币发行增速越快,金融风险和通胀情况则越凸显。

一旦两条线落入“机会线下降、风险线上升”的组合,总意味着有越来越大的比例的货币脱实向虚,从而会带来滞涨风险以及金融风险叠加累积的过程,这个阶段我们可以称之为“流动性冗余阶段”。

在历史上的类似时期,除了引致通胀的走势向上外,还会引致地方融资平台的高发、信托等非标的高速增长、期货市场的炒作加剧以及银行资金向非银转移、非银加杠杆等金融风险问题。其中,2010年所体现的金融风险主要是期货过度交易、地方融资平台风险,2013年是银信合作风险,2016年则是委外杠杆风险、万能险以及期货过度交易等问题。

2.2 监管周期是如何启动的

监管往往是在“流动性冗余”阶段开启后的某个时段开启的,流动性剩余导致资金的脱实入虚,再进而导致密集监管的出现。我们当前面临的这次监管周期始于2016年6月,标志是资管八条底线的规定出台以及三大交易所抑制期货过度交易的规定出台,再往前来看,2010年6月和2013年3月分别是两轮监管周期的起点,在剩余流动性发酵了一段时间之后,最终因金融风险加大而开启了新一轮的监管周期。

流动性冗余阶段往往始于商业银行资金融出的减速(商业银行对非银部门债权增速见顶回落),而在此之后的2个季度左右的时间里,监管会因金融风险而慢慢浮出水面。这两个季度的时间应是政策的风险识别的过程。

2.3 监管退出的时点及原因

监管周期的退出往往来自于稳增长压力的上升,一旦经济的名义增长率下行到某个阶段,随着稳增长压力的加大,监管政策会配合政策目标的转换而退出。

2010年6月开始核查地方政府债务到2012年3月的《关于加强2012年地方政府融资平台贷款风险监管的指导意见》、从2013年3月的8号文到2014年5月的127号文、从2016年5月的资管八条底线至今,三轮监管周期都是跨过了一轮新的经济的名义周期的顶部。

我们对监管退出的时点给出三个估算法则。

其一,时间上,监管淡出的时间一般是经济名义增长率见顶后的7-9个月左右;

其二,空间上,监管淡出时点的名义增长率会比前轮名义增长率的顶部低25%左右;

从这两点来判断的话,本轮监管退出的时点可能是在2017年年底,监管退出时的名义增长率的位置大致是在6.4%附近。

其三,一旦工业增加值大幅下滑,监管的路即被阻断。2012年3月和2014年8月两次出现了工业增加值的大幅下滑,进一步导致政策转向稳增长,严监管也得以阶段性退出。有趣的是:过去的两次工业增加值大降正是发生在两次钱荒之后一年左右的时点(货币条件领先工业生产四个季度),如果以最近的一次钱荒发生时点(2016年12月)来推算经济基本面发生显著变化且导致监管退出的时点的话,这个时点也是2017年的12月份附近。三个不同角度的判断结论是吻合的。

3、监管周期与货币政策周期

3.1货币政策更看重边际,监管政策更看重位置

我们以流动性净投放来描述货币政策周期,用阴影部分来描述监管周期,会发现货币政策收紧总是最早的,然后我们会迎来监管收紧,而一旦名义增长率翻转,则会导致货币政策率先退出紧缩,其后是监管放松。

货币政策和监管政策最大的不同是:货币政策更看重边际,而监管政策更看重位置。对于看重边际的货币政策来说,货币收紧的退出时点是名义增长率的见顶回落的时点,而监管政策需要经济名义增速跌到比较低的位置上,基本面倒逼政策转向“稳增长”,监管才会淡出。

3.2 两个周期对债券市场的影响

当前市场可能随着经济名义增长率的见顶回落,即将进入“紧监管、稳货币”的阶段,在这一阶段,往往债券市场的利率债及高评级信用债率先会出现上涨,而因紧监管的影响,中低评级信用债为代表的偏高风险的债券资产仍然会受到冲击。

3.2.1货币政策影响方向、监管影响斜率

我们以10年期国债收益率去衡量收益率变化,可以发现在大多数情况下,收益率的涨跌和货币政策的松紧关系更大(如2.2所述),而收益率受到最大压力的阶段是货币政策和监管的双紧阶段,在此阶段,收益率总能出现比其他阶段更大的升幅。

在双紧的环境下,不但无风险收益率上行动力很强,而且比较容易发生钱荒。在过去的10年里,资金面出现过三次钱荒(2011年6月、2013年6月及2016年12月),每次钱荒都是发生在货币和监管双紧的周期中。

3.2.2 货币政策影响利率及类利率债,监管影响高收益债

二者对债市的影响也存在不一样的着力点。货币政策影响的是流动性本身偏优的利率债和高评级信用债,而监管政策则会对本身收益率偏高、风险偏大的中低评级信用债产生影响。

经验上,利率债收益率和货币政策呈现出相对严格的反相关关系(2015年3季度-2016年的加杠杆时期除外),货币政策一转向,利率债的行情几乎会与此同时到来。而另一个相对明显的现象是:即使货币政策边际转稳或转宽这个利好达成,但中低评级信用债需要等到监管淡出这个条件也达成,才能形成真实利好。

3.3 对大类资产的影响——监管周期影响甚微

监管更多制约的是银行行为,影响债券市场和货币市场较多,对股票市场的影响偏弱(即使存在影响,也是通过融资甚至实体经济这个链条去影响股票市场,这个链条过程非常长,不确定性太大)。即使从斜率上,也并无经验可以说明股票市场在监管周期存在更深下探的可能性。

货币政策周期对股票市场影响更大,一旦流动性净投放出现拐点,股票市场往往会在4-7个月之后出现相应的拐点。

房地产价格和大宗商品价格的走势也是如此,房价周期对货币周期的滞后大概为5个季度,商品周期则滞后4-6个季度不等,从监管周期来看,对房价和大宗商品价格的影响并不大。

4、当前的金融风险的深层次问题——实体和金融的碰撞

4.1 为何资金会脱实入虚

一个可值得琢磨的事实是,尽管我们认为金融风险是剩余流动性的产物,然而,之所以会存在剩余流动性,是因为实体需求的弹性已经在逐渐走弱,一旦无风险收益率走低、资金的风险偏好被拉高,虽然实体层面的需求也会有改善,但更多的资金还是出现了脱实入虚,从商业银行资产负债表中,可明显看到自2011年以来,商业银行对非银金融机构债权占总资产的比重从2%左右上升至12%左右,更多的资金是通过这个渠道投了出去。

资金的脱实入虚是个循序渐进的过程,我们去研究每一次流动性冗余阶段引爆的金融风险时,会发现资金离实体越来越远。2010年资金大量沉积在地方政府融资平台;2013年,更多流动性则去往非标;到2016年,流动性则偏好于在金融系统体内循环、债市加杠杆。如果说前两个金融风险周期内,资金周周转转还可以转为地方政府财政或企业存款的话,2016年以来,流动性彻底脱离了地心引力,在非银和银行系统里面以债券为媒介形成了空转,每一轮回流银行的资金又被通过同业或委外的手段投了出去。

资金脱实入虚的根由有二。

其一是随着潜在增长率的下降,实体层面的投资回报率逐步走弱。在2008-2011年,实体投资回报率还在8%附近波动,近年随着实体ROA的下滑,当前实体投资回报率已在5%上下,已可和债券、股票等金融资产甚至境外回报率相提并论。

其二是随着近些年的金融自由化,金融机构已经越来越便利地能够拉长杠杆水平。

以质押式回购为例,近年其日均成交量已经出现了几何级增长,同业存单在近两年间也增长了8倍。这样的话,即使基础资产收益率和实体回报率相仿,考虑到更有弹性的杠杆问题的话,金融层面的投资收益率将存在更明显的优势。

4.2 解决的根本之策——改革推进及银行治理

货币宽松本是以稳增长为用,却换来更大的金融风险,如今的货币政策的成本收益比越来越弱。若想改变这个局面,首先值得思考的是:很多杠杆资金的源头来自于银行,那么在贷款和拆借(同业)收益差不多的情况下,为何近年银行把越来越多的钱投向非银及杠杆?

我们认为原因有三:其一是当前的实体企业贷款风险太大,甚至很多实体企业的风险高于金融部门;其二是把资金拆借出去的效率要高于贷款,贷款的成本相对高昂;其三是既然当前资金脱实入虚的局面已经形成,在风险评估时,“虚”的那方可能在未来仍然会受到资金的照顾,于是,在银行眼中,“虚”那方的资金链断裂或杠杆崩塌的风险是要低于“实”的。这是一个类庞氏骗局,“虚”是博取资金的强者,强者恒强。

治理这个窘境的最主要的必然是经济体制改革,改革是敦使资金脱虚复实之本。以改革的方式提升实体回报率,重新恢复对资金的吸引力,这样,一方面可以减少实体风险,另一方面也可以扭转上面第三点所说的“类庞氏”局面。

此外,也要加强对银行的治理。一方面银行变相通过委外等形成加厚自身利润的做法,会使得银行在资产配置上严重向“虚”倾斜,对委外的管控还应继续,另一方面推动银行及银行业的改革,加快银行信贷的审批效率,精简审批流程,降低银行放信贷的成本。

【本文来自微信公众号“泽平宏观”】

进入【新浪财经股吧】讨论

责任编辑:刘金磊 SF113