��ǿָ�����������µ������� ���ñ��������Ӿ�

��ӭ ��

��ӭ ��

��������Ͷ�ʵ���ҵ���٣���CPI��PPI���ٵ��Ŵ�������ǽ����ڣ����ݽ������ֳ������ϵı仯��һ����һ��ƣ�����г�����Ҳһ�ٱ������������ij֤ȯһλ��۾��÷���ʦ�Լ���˵��

��������Ҳ���г���5�����ݵĹ�ֱͬ�۸��ܡ�����½��������5�·ݾ������ݣ��������Ԥ�ڡ�����ӡ֤��ǰ���ó��ֻ��䣬���շ�����

�������⣬��֤ͨȯ���²���ָ�����ɹ�ҵ�õ�������·�������������г��ڴ�������Ȩ�ع��ɵġ���ǿָ����5��Ϊ4.02%�����������µ͡���ָ����Ӣ������������־������ѧ�ˡ���2010���Ƴ������й�����Ժ�������ǿ�����ģ����������й�GDP��������ָ�ꡣ

�������ֲ��ѵľ������������г�������������ҹ��ڻ���������Ͷ�з��ͶԽ����й�����������Ԥ�ڡ�������ѧ������ָ������ǰ������Ȼ���ַŻ������ں������䣬�������⡣��ǰ�Ż���Ҫԭ�Ƕ��ڳ�������Ǿ�������������µij�̬��

�������շ���

����5�¶�������ݵ���Ԥ��

��������½��������5�·ݾ������ݣ��������Ԥ�ڡ�����ӡ֤��ǰ���ó��ֻ��䣬���շ�����

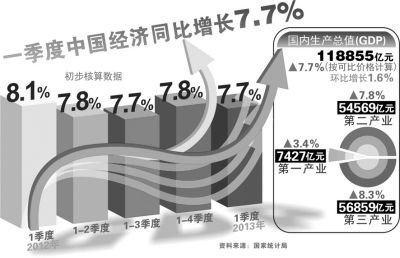

���������ǹ�ҵ����ֵ�̶��ʲ�Ͷ�ʲ���Ԥ�ڣ�C PI���ٷŻ���PPI��������������ϡ�5�£���ģ���Ϲ�ҵ����ֵͬ��ʵ������9 .2%�������»���0.1���ٷֵ㣻Ͷ���ۼ�������20.6%����������20.4%��C PIͬ������2.1%�������»���0.3���ٷֵ㣻PPIͬ���½�2.9%��������2012��10������8�����µ͡�

�������⣬��Ϊ���ܷ�ӳ������ʵ״������Ҫָ�꣬5���õ�����������������ݵı���Ҳ����Ԥ�ڡ����У�5��ȫ����õ���ͬ������5 .0%���������½�1.8���ٷֵ㣬����ȥ��ͬ��ˮƽ����������Ҵ���6674��Ԫ�������»���1255��Ԫ��Զ���ڴ�ǰ�г�Ԥ�ڡ�

������������ϵĻ���8�պ��������Ľ��������ݡ����ܿ��ǵ�����ս��ἷ�����ó��ˮ�֣�ҵ���Ѿ�Ԥ����ó���ٻ��������䡣���ǽ����ڡ����ڡ����ڵ�ͬ�����٣��ֱ�����µ�15.7%��14.7%��16.8%�������ˮ��0.4%��1%������0.3%��������ҵ����ʿʼ��δ����

��������ֵ�ù�ע���ǣ���ʹ�����Ը�ó�ײ��֣�����1����4��ȫ�����������Դﵽ8 .5%����5�µ��������ƶԸ�ó�ף�ȫ��������ͬ���½�0 .12%�����г��ںͽ��ڷֱ��½�0 .17%��0 .08%��Ҳ����˵ ��5�� �� ó �� �� �� ˮ ���� �� �� �ǡ���ˮ�֡���ɵġ��ֵ��������ݽ�һ��ӡ֤�������ձ���������ʵ��5�£��ҹ����ձ���������ŷ�ˡ����˺� �� ש �� �� �� �� �� �� �� �� �� �� �ص���

��������Ԥ�ڻ��䡱���й������ѧ�� �� ѧ Ժ �� �� �� �� �� �� �� �� ��(2013������)�����������ǰ�ľ������ơ�

������֤ͨȯ���²���ָ�����ɹ�ҵ�õ�������·�������������г��ڴ�������Ȩ�ع��ɵġ���ǿָ����5��Ϊ4.02%�����������µ͡�

�������ǼӾ�

�����г��Ծ��ñ�����������

����5�¾������ݱ���ƣ�������г����й��������з��յĵ��ǼӴ����������������ڣ��������������С�Ħ��ʿ�������н��������[��]�ȶ�ҹ�����������µ����й����õ�����Ԥ�ڡ�

����������Ͷ���У���ʿ���м��ź��ո����ʼ����зֱ��й�2013��ľ���������Ԥ��ֵ��������7.5%���������к�Ħ��ʿ������Ԥ�ڽ���7 .6%���Ϳ������и�����Ԥ����7.4%����1990��������͵���������ʡ���Ϊ���۵��ǣ�Ұ��֤ȯ�����±�����ָ�����������й�������30%�Ŀ����Գ��ֵ���7%�������ʡ�

�������ڻ����۵�Ҳ������ͬ���������֤ȯ����ʦ����±�ʾ��ȫ�꾭������Ԥ�ڵ�����7.6%���н�˾��������G D P����Ԥ���ɴ�ǰ��7.9%�µ���7.7%����2013��G D P����Ԥ���µ���7.7%��

����ҵ��ר�ұ�ʾ��Ŀǰ������������Ҫ��Լ���������档���ⲿ�����������£�ȫ����Ч�����������������ء�����ó����֯���չ�����ͳ��������ʾ��һ����ȫ�����ó�����ڷֱ�ͬ���½�0.44%��0.03%��������ŷ�ˡ��ձ��ȷ��ᆳ������ڷֱ��½���2.6%��6.2%��7.2%��������һ����Ŀǰ��������������

������Ӧ��˵��ǰ4�����й���ó�������൱�̶ȵ�����ȥ������ʵʩ����ó�ȶ����ߺͲ��������г��Ļ�ů��������Щ���������ص���5�·ݾͻ����������������������ŷ���������˵��

���������ڲ�����������������ͻ������������ҵͶ������������ҵ���ܵĽṹ�Թ�ʣ��Ȼ���ڣ�����ҵ��ҵӯ��������ǿ��������Ԥ������գ���ҵͶ����Ը�»������ط�����ƽ̨���ز������ɹ����ʽ�������������ʳɱ���ʹ�ô�����С��ҵ��Ӫ�������������Ͷ�ʵļ���ЧӦ����һ��ѹ������ҵͶ�ʹ�ģ�����⣬������ʩͶ�������ڵط�Ͷ�������֣����ز�Ͷ������������·Ż���

������������Ҫȥ��桢ȥ���ܺ�ȥ�ܸˣ������������̼�������£�������������һ��ʸ߹������衣������ͬ���ͷ�й����Ľ�����ͻ���ɾ��á������ࡢ�����ա��ᷴ�����ľ��档����ҵ������ϯ����ѧ��³��ί[��]˵��

����ǰ��չ��

�������÷Ż��Դ���������

�������г������ı��۷�Χ�У�����ѧ���ǵĹ۵�����ͬ�����Ǹ����������г������Ʒ����жϣ���Ϊ��ǰ������Ȼ�Ż��������ں������䣬�������⡣��ǰ�Ż���Ҫԭ�Ƕ��ڳ�������Ǿ�������������µij�̬��

��������Ժ��չ�о�����ѧ��ίԱ�ḱ���鳤����Ⱥ��ʾ����ǰҪȫ�桢�ۡ�ȷ�ؿ����й����á�����������Ҫ����Ϊȥ���ձ���Ϊ�й����ý����������ڣ�����ȥ�������ļ���֮ʱ�������Իص��Ѿ����ף���˿�����������µ����ݾͿ�ʼȫ�汯�ۡ�����������������ȷ����δ�����ơ����������Dz����ġ�

�������ҷ���ί��۾����о�Ժ����Ժ����һ��Ҳ����ͬ�۵㡣��˵��֮���Դ�һ���Ϊ�ǡ���Ԥ�ڻ��䡱������Ҫ��Ԥ�ھ��ô�ȥ��Ϳ�ʼ���Ȼ����ˣ�Ԥ�ڽ��껹�Ǽ�����������������ˡ�

������һ��˵���й������Ѿ�������һ���µĽΣ�������7%��8%�����ĽΣ����뵽�µij�̬����Ե�ǰ�ľ��÷Ż�����Ҫ������ϧ�͵��ǣ���Ҫ��һ���Ƕȣ������������غͻ������塣�������ҵ���ص����ӡ��з�Ͷ���ռ�ȡ������ʹ��������ȡ�

�����й������ѧ����ѧԺ��Ժ����������ܡ����òο��������߲ɷ�ʱ��ʾ��5�·ݵ����ݱ������ø��շ���������һ�����ڻ������䡣��5�·ݵĶ������ݵ���Ԥ���ںܴ�̶�����1��4�·ݵı��ֳ���Ԥ�ڣ������Ǵ���ˮ�ֵij������ݡ�

�����������ʾ����ǰ�ľ��ñ��ֿ��Կ��������������غͽṹ�������ۺϵIJ��ȥ������ڵ��������������������صĴ��ڣ������������������������ߡ������ش����Ľṹ�Ե���Ҳ�����˾��ø��սṹ�Ե�ƣ�����������ε�Ҫ�����й������Ѿ�����������Ť������Դ�����Ӱ�쾭���г��ڷ�չ�����أ�������ƽ̨���ա�������ĭ��Ӱ�����е������ͻ��ҳ����ȵȡ���Щ���ε����⽫��Լ�й����ø��յ����Ⱥ��յ�ʱ�䡣

�����й�ũҵ����ս�Թ滮���о�Ա�����ζԡ����òο��������߱�ʾ����Ȼ�������������»����������Դ��ں��������䡣�����˿ں����½�ʹ���Ͷ����ɱ�������������ҵ���ܹ�ʣ�Լ���ҵ����������Ͷ�ʻر����½����й��Ļ���������ϵЧ����Ȼ���ߣ���ҵ���»��ƻ�����ȫ�������ʶ�����Ҳ������Ч��������Щ�ṹ�����ص����й�����DZ���������½�����ˣ���ǰ�������ٻ�������DZ����������Э����������Ҫ�صĹ�����������Դ�����ij�����������Ӧ��