下半年基建投资反弹 全年投资增速或21%

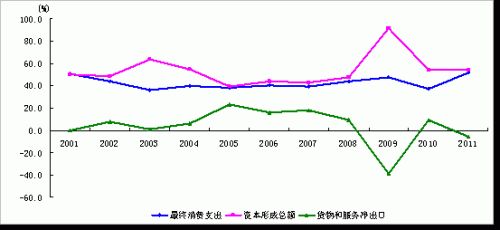

图1:三大需求对GDP增长贡献率。数据来源:新华08,国家统计局

图1:三大需求对GDP增长贡献率。数据来源:新华08,国家统计局

新华08网北京7月27日电 (经济分析师贾志英)今年上半年投资增速出现企稳回升迹象,但资本形成总额对GDP增长的贡献率已低于最终消费支出,房地产投资乏力是投资增速低迷的主要原因。在“稳增长”政策背景下,下半年基建投资会温和反弹,投资增速将振荡上行,预计全年增速在21%左右。

数据显示,今年上半年全国固定资产投资(不含农户)150710亿元,同比增长20.4%,增速较1-5月份提高0.3个百分点,但较去年同期仍回落5.2个百分点。资本形成对GDP增长的贡献率为49.4%,接近49.5%的历史均值,拉动GDP增长3.9个百分点。最终消费支出和净出口对GDP增长的贡献率分别为57.7%和-7.1%,拉动GDP4.5和-0.6个百分点。

房地产投资增速持续大幅回落是导致当前固定资产投资回落较快的主要因素。今年前6个月,全国房地产开发投资30610亿元,同比名义增长16.6%,扣除价格因素实际增长14.3%,增速比上年同期回落16.3个百分点。

近几个月来,在房地产开发商以价换量销售策略影响下,市场成交逐渐活跃?6月份70个大中城市中住宅销售价格环比上涨的城市有25个,而5月份仅有6个。作为领先房地产投资增速7个月的先行指标,商品房销售面积增速从去年9月份进入下行通道,到今年初开始筑底反弹,这样预示着房地产投资回暖尚需时日。

另外,截至6月底,城镇保障性安居工程已开工470万套,开工率为63%,保障房建设投资完成额的增速高峰已经过去,无法对房地产投资增速形成有力支撑?因此,未来房地产投资增速放缓的趋势不变,这也将对固定资产投资产生持续影响。

从资金来源上看,国家预算资金同比增速从年初的24.5%稳步上行到26.7%,其中4月份的28.7%更是创了2010年以来的新高。这反映积极财政政策在稳增长方面持续发力,预计国家预算资金增速接下来仍然会保持高位运行。

另外,根据央行最新发布的上半年贷款投向统计报告,6月末的固定资产贷款余额增速比3月末高0.4个百分点,房地产贷款余额增速比3月末高0.2个百分点,为2年多来首次改善?可以看出信贷在加大对实体经济的支持力度。此外,中长期贷款余额增速在6月升至9.27%,结束了2010年2月以来的下滑趋势,呈现触底反弹迹象,而平均约六成的中长期贷款会投向基建和地产。

国家预算资金到位情况良好将会进一步刺激中央项目和基建项目的投资出现反弹。数据显示,上半年中央项目累计投资7597亿元,同比增速从一季度的-9.7%收窄至-4.1%;基础设施投资(不包括电力、热力、燃气及水的生产与供应)21762亿元,同比增长4.4%,一季度为同比下降2.1%,实现由负转正。但是,由于决策层强调“稳增长”将不会再出台四万亿规模的刺激计划,新的基建项目会避免“平面扩张”而更注重结构优化,因此基建投资预计将保持温和增长。

由于新增信贷与固定资产投资增量呈现高度正相关,根据我们的测算,2012年单位新增贷款可引致固定资产投资增量的系数为0.7702,按照全年新增贷款8-8.5万亿估算,2012年全年投资增速区间为(20.40%-21.68%),中值为21.4%。

|

|

|

|