“现金贷暴利撑起趣店百亿美元市值,现金贷真实利率远超想象

趣店百亿美元市值神话背后,是现金贷的暴利拷问。

起家于校园贷消费分期生意的趣店,如今摇身一变成为“中国最大的在线小额现金贷款平台”,更于北京时间18日晚登陆纳斯达克,上市首日开盘价报34.35美元,较24美元的发行价大涨43.13%,成功进入百亿美元市值行列,收盘虽回落至29.18美元,但仍远超先于它上市的宜人贷、信而富。

成功上市的背后,伴随而来的是其单一的业务模式以及深陷舆论漩涡的现金贷。在“玩的就是现金流”的互联网金融行业,趣店的发展速度绝对可以用“惊人”形容。

现金贷暴利支撑趣店高估值

趣店的前身是“趣分期”,创办之初,它借激进的“地推”在校园市场中经营学生消费贷业务,又在社会对“校园贷”的一片质疑以及严监管背景下高调退出。之后,趣店仅用一年半时间就将净利润做到了上亿美元,上市后市值更是赶超先于它上市的宜人贷和信而富。

仔细翻阅其招股书,最吸引人的部分当属它的吸金能力以及活跃的用户数据。

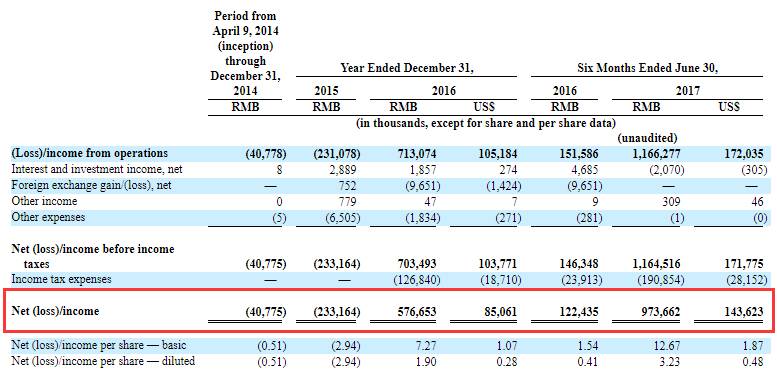

招股书数据显示,趣店在2014年(从成立的4月份开始计算)、2015年、2016年和2017年上半年收入分别为2413.3万元、2.35亿元、14.32亿元和18.33亿元,营业收入每年都以数倍速度一路狂飙。

营业收入在猛增的同时,净利润增长速度同样令人咂舌。招股书显示,趣店在2014年亏损4077.5万元,2015年亏损扩大至2.33亿元,但是到了2016年净利润不仅扭亏,还大幅盈利5.77亿元,2017年上半年净利润为9.74亿元,在利润方面,趣店可以傲视整个互金行业。相应地,截至今年 6 月底,趣店的平均月活跃用户 2608.9 万人,活跃借款人 702.3 万人,交易额达到 382 亿人民币。

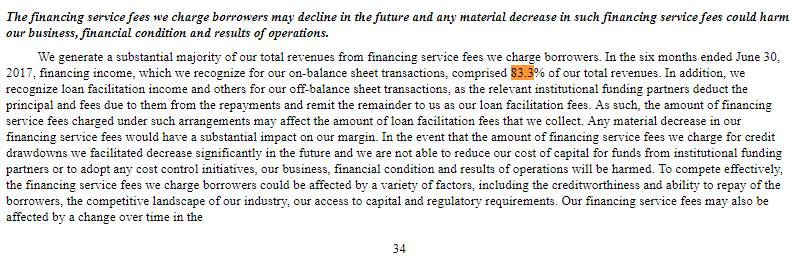

招股说明书第34页内容显示,这家号称“中国最大的在线小额借款平台”,其中83.3%的利润来源于向客户收取的金融服务费。下面截图内容简单翻译成中文就是,趣店向借款人收取的金融服务费可能会受到多种因素的影响,包括借款人的信用和偿还能力,行业竞争格局等因素都将对趣店的金融服务费用产生重大不利影响。

这也从侧面反映,趣店的业务结构单一,收入主要来源于现金贷业务和趣分期商城业务。

而其高利润来自现金借款的高年化利率。此前有媒体报道,“现金贷”平均利率为158%,最高的“发薪贷”利率高达598%,深圳某平台一家PR总监向时报君表示,目前很多互金平台都在做现金贷业务,表面说是做信贷,但是现金贷不过是信贷的一种,现金贷产品年化利率均在50%以上。

同样靠现金贷业务赚得盆满钵满的还有A股上市公司二三四五,2017年中报显示,报告期内,“2345贷款王”金融科技平台业务继续高速增长,互联网消费金融业务实现营业收入5.5亿元,较2016年同期增长1667.19%,2017年上半年,“2345贷款王”累计发放贷款总额129.6亿元,依靠“2345贷款王”这项业务,二三四五消费金融业务净盈利2.39 亿,而其母公司上半年的净利润为4.5亿元,也就是说现金贷支撑了这家上市公司一半的利润。此外,中报进一步显示,“2345贷款王”这项业务毛利率达到97.12%。

面对现金贷如此暴利,在此背景下贷款超市应运而生,据了解,当下一般的贷款超市有两种主要盈利方式,CPA和CPS模式,CPA是按用户注册数收费,CPS是按实际促成交易量计费。

按照CPA模式,一个客户的费用在10-15元左右,实际贷款平台通过率仅10%左右。

而更受贷款平台欢迎的,以最终通过率来结算佣金的CPS模式,导流平台会抽成客户贷款金额的3%左右,有平台甚至抽成10%。

在苹果App Store上,输入“贷款”二字,出现的贷款APP多达500多个。总之,只要你来贷款,总有一款产品适合你。

在时报君看来,所谓的互联网现金贷,无非就是另外一种形式的高利贷。小额现金贷的利率,深藏不露,极具迷惑性,砍头息、逾期天价罚金、债务不封顶、暴力催收,这些东西在用户入局之初,都被巧妙的掩盖。

举个简单的例子,某贷款APP上,借1000元,分10个月偿还,每个月还110元,在很多人看来,利息只有10%,但实际并非如此,用等额本息求月利息再年化计算,在Excel表格中输入函数=12*rate(10,-110,1000),得到的答案是21.26%。

如果你还不懂,百度个人贷款计算器,输入贷款金额1000元,贷款期限10月,年利率21.26%,还款方式等额本息还款,你会看到如下结果:

怎么样,借款1000元,年化利率21.26%,是不是吓呆了?

现金贷高盈利模式还能走多久?

趣店官网显示,2015年9月“趣分期”与蚂蚁金服旗下支付宝、独立第三方征信机构芝麻信用达成战略合作,完成支付体系和征信。也就是说,趣店的用户获取、资金托管、风险控制几乎全部依靠支付宝。

也即是说,蚂蚁金服完全掌握着趣店资产端(即借款人的债务)的数量和质量,甚至还能够掌控趣店的财务数据,关于这一点,趣店在招股书中也间接点明了这一点,趣店的利润影响还来自于机构合作方的相关决策。

这也意味着,只要蚂蚁金服方面有任何变化,都将对趣店产生直接影响。

趣店称,其用户绝大部分、尤其是重复借贷用户都来自支付宝的用户界面。招股书显示:2016年趣店将业务转向线上后,就一直在接受支付宝的渠道导流。正因如此,趣店才得以获得如此大的用户流量,进而获得高额利润,撑起百亿美元市值。

再来说下趣店的用户,其借款的用户群体主要是那些“在传统银行没有信用数据的人”,“ 活跃用户有 90.8% 在 18 岁到 35 岁之间 ”,“ 大部分用户尤其是重复借贷用户来自支付宝界面渠道 ”。

从这个年龄段来看,趣店存在打擦边球嫌疑。如果趣店果真像此前声称的那样退出校园,在实际操作上应该停止向已注册的学生用户放贷。但在趣店的招股书上,无论是总用户数、月活跃用户数还是活跃借款人数,其增长曲线都没有出现波动迹象。

一位曾接触过趣店风控体系的知情人士称,其实公司本身很难具体区分出学生这个群体,这也是很多机构的痛点。

所以,趣店最大的风险还在于现金贷的政策风险。趣店上市后,各种争议随之而来,一篇名为《揭开趣店上市的面具:一场出卖灵魂的收割游戏》在朋友圈被广泛转发。

文章称,扒去金融科技和大数据的外衣:趣店做的就是一种互联网次级贷款生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。

目前,现金贷作为一种新兴的互联网金融业态,尚处于监管的空白地带。最近金融监管高层明确表态要加强监管,银监会主席郭树清在党的十九大中央金融系统代表团开放日上回答记者提问时表示,今后随着整个金融监管趋势越来越严,监管部门会严格执行法规。

事实上,国庆之后监管开始升级,央行副行长易纲近日公开表示,普惠金融必须依法合规开展业务,要警惕打着“普惠金融”旗号的违规和欺诈行为,凡是搞金融都要持牌经营,都要纳入监管。

在此之前,银监会就明确要求做好“现金贷”业务活动的清理整顿工作。随后,上海、北京、广州、深圳四地也连续发文整顿“现金贷”业务。

而在监管风暴来临之前,还有一批现金贷公司等着上市,融360、51信用卡、量化派等公司,都有大量的现金贷业务。时报君了解到,融360旗下简普科技已正式向美国证券交易委员会(SEC)递交IPO招股书,招股书显示,融360计划在美挂牌上市,高盛、摩根斯坦利、JP摩根和华兴资本为其承销商。

进入【新浪财经股吧】讨论

责任编辑:周宇航