一汽夏利:爱情不是你想买 想买就能卖

来源:叶檀财经

丨导 读

自2003年以来,男二号一汽丰田一直在给男一号一汽夏利“擦屁股”。就是这个优质的男二号、一直在背后默默支持自己的兄弟,被一汽夏利给卖了一半,但是到男一号一汽夏利眼里就变成“美少年长残了”。别家公司资产重组,都把不良资产给剥离出去,一汽夏利却反其道而行之,剥离优质资产,把亏损的子公司留下是不是眼睛被蒙住了?卖了就卖了,卖了以后又想买回来,这就有点随意了。

文/时晨晨

当初是你要分开 分开就分开

现在又要用真爱把我哄回来

爱情不是你想卖 想买就能卖

……

周三,继续分析上市公司。这几句歌词不只是为了炫耀听歌品味独特,而是见到一家上市公司,任意买卖股权和资产,跟有钱人买卖“爱情”似的。

股权或资产,想卖就卖,想买就买,公司有钱的话,顶多会被说成“有钱任性”。问题是,这家上市公司根本没钱,而且在时代大机会面前,大家都搭上了赚钱的“快车”,唯独它华丽丽的错过了,靠救济苟延残喘。

就这样一家上市公司,在前年“瘦身”之后,有一种自己变身“高富帅”的错觉,去年非要把“赖以生存”的股权卖掉,然后今年又想买回来。

卖掉又买回来,当这是爱情买卖呢?

01

没落的遗少 烫手的山芋

十年,可以改变很多,社会、行业和企业。10年前,路还没有现在的宽,但是并没有感觉太堵。10年后,路虽然变宽了,但是感觉越来越堵了。街上的路,见证了中国汽车行业的飞速发展。

从2005年到2015年,我国乘用车销量由400万辆上升至2100万辆。相应的,上汽集团等车企也赶上了这趟行业高速行驶的“列车”,得到了十足的发展。2005年至今,上汽集团营收由63.8亿飙升至7564.2亿,净利润由11亿飙升至439.62亿,复权后的股价由1.44元飙升至31.64元。

跟上汽集团一样,一汽夏利也是国资控股,但是经营结果截然不同。

一汽夏利的控股股东是中国第一汽车集团公司,实际控制人是国资委。除一汽夏利之外,中国第一汽车集团的子公司还有一汽大众、一汽轿车、一汽解放、一汽客车、一汽丰田、一汽海马和一汽通用等。

在一汽的子公司中,需要特别注意一汽夏利和一汽丰田,它们分别是本文的男一号和男二号。先看男一号,一汽夏利的经营比较差,自然成了烫手山芋。

最近一年内,一汽夏利连换了两任董事长,谁都不想接手这个烫手山芋。2016年8月12日,原董事长徐宪平递交辞职报告;2016年8月18日,董事会选举秦焕明为公司董事长;2017年6月9日,秦焕明向公司递交辞职报告;2017年6月29日,董事会选举王国强为公司董事长。

公司经营状况到底有多差?

02

缺钱 又不会挣钱

自2004年以来,一汽夏利的流动负债几乎全部高于流动资产。2016年12月31日,一汽夏利的流动负债比流动资产高33,411.72万元。这意味着,如果公司发生意外冲击,容易变现的流动资产全部卖掉,也不够弥补当前迫切需要支付的负债。

正是因为这种巨额缺口,会计师事务所在审计报告中特别强调了这一点,“表明存在可能导致对一汽夏利持续经营能力产生疑虑的重大不确定性”。

以上只是从广义的角度显示公司资金状况紧张。欠钱还不上,那才是真的缺钱。2016年,一汽夏利共有两笔账款因资金紧张未偿付,金额共计8906.5万元。

来源:一汽夏利2016年财务报告

来源:一汽夏利2016年财务报告面对如此差的资金状况,总有投资者抱有幻想——说不定公司“造血”能力强呢?说不定明年公司业绩转好,股价上去了呢?面对如此内心单纯善良的投资者,都不忍心告诉她这些上市公司背后的真相。

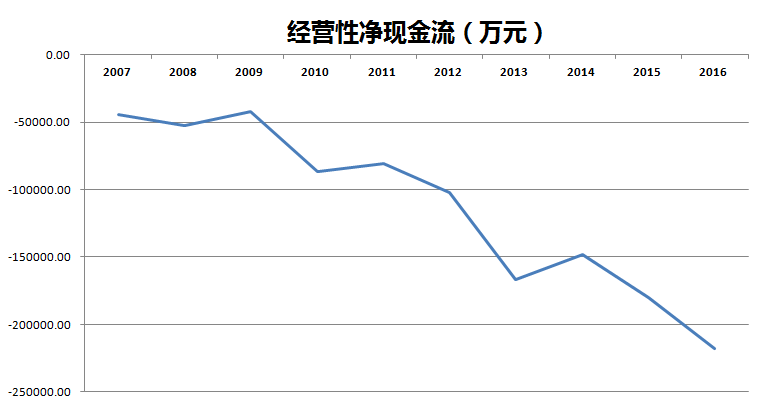

投资需要理性和逻辑,资金状况差,公司经营性现金流通常也不好。自2007年以来,一汽夏利的经营性现金流就一直流出,流出规模持续扩大。2016年,一汽夏利经营性净现金流流出规模高达21.8亿。

数据来源:一汽夏利历年财报 制图:叶檀财经

数据来源:一汽夏利历年财报 制图:叶檀财经特别需要注意的是,最近两年,一汽夏利筹资活动产生的现金流净额也转为负值,并且一直扩大。简单来说,一汽夏利偿还借款所用的资金规模超过了借款。

公司资金状况恶化,筹资活动净现金流为负的原因不大可能是企业主动降杠杆,主动降低贷款规模,更可能是公司被动降杠杆,被迫降低贷款规模。也就是说,这很可能是公司融资能力下降的一个表现。

03

靠自己 从来没赚过钱

一汽夏利主要从事汽车整车、动力总成的开发、制造、销售业务,主要产品有“骏派”品牌、“威志”品牌和“夏利”品牌的SUV和轿车,CA4GA、CA3GA系列发动机和5T065系列变速器等产品。

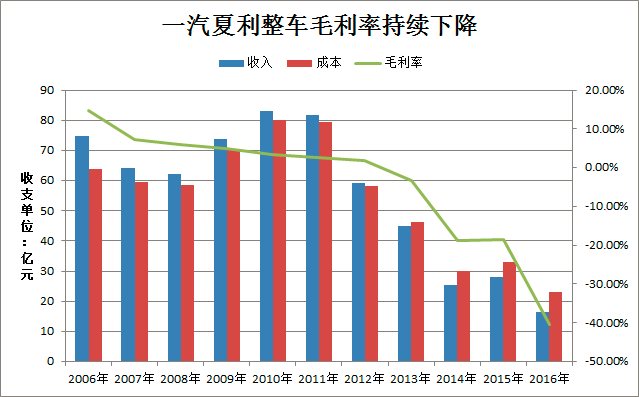

一直以来,一汽夏利的整车制造和销售占总营收的比重达到80%以上,因此,整车业务的毛利率几乎决定了整个公司的业绩。

近10年来,一汽夏利没有抓住中国汽车行业的发展机会,整车毛利率一直下滑,尤其是最近四年,毛利率已经跌入了负值区域,每造一辆车,亏损的规模越来越大。中国国产品牌车蒸蒸日上,夏利的情况不能归咎于外因。

数据来源:一汽夏利历年财报 制图:叶檀财经

数据来源:一汽夏利历年财报 制图:叶檀财经毛利率下滑,公司的盈利状况自然不乐观。2005年至今,一汽夏利营收从71亿下降至20.2亿,净利润由2.6亿下降至1.6亿,但是复权后的股价却从2.8元上涨至4.7元。其实,这从侧面也说明了:经过这么多年,A股投资者给上市公司的估值仍然偏高。

公司的盈利状况更是惊人!

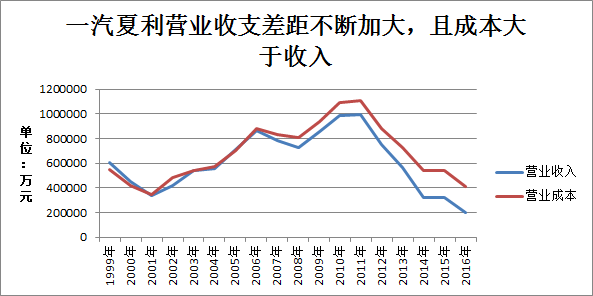

自上市以来,一汽夏利的营业总收入几乎一直低于营业总成本,即扣除投资收益的“营业利润”一直都处于亏损状况。一汽夏利上市以来,就几乎没有通过“正儿八经”的业务赚过钱!

数据来源:一汽夏利历年财报 制图:叶檀财经

数据来源:一汽夏利历年财报 制图:叶檀财经公司经营差,盈利不乐观,经营性现金流一直流出,资金紧张,再融资风险也在上升。面对这些不利情况,一汽夏利进入重组套路。

04

美丑都分不清 还想爱情买卖

我们先看一组比较诡异的数据:2016年前三季度,一汽夏利营业收入稳定在5亿元左右,归属于上市公司股东的净利润却一直处于亏损状态,亏损金额为1.67亿至3.51亿。

到了2016年四季度,一汽夏利营业收入还是5亿多,没有太大变化,但是归属于上市公司股东的净利润却扭亏为盈,盈利暴增至9.87亿。

来源:一汽夏利2016年财报

来源:一汽夏利2016年财报很明显,一汽夏利四季度其他经营活动出现了重大变化。

接下来,本文男二号一汽丰田开始登场。

“近年来,公司产销规模出现较大幅度的下降,公司经营压力较大,现金流较为短缺。由于新产品开发的周期长、投入大,为筹集发展所需的资金,集中力量支撑自主整车的发展”,2016年10月底,一汽夏利出售了持有的一汽丰田的15%股权。

为应对经营困难,管理层对公司的资产和债务进行重组是常见的手段。通常情况下,公司资产重组,都会剥离不良资产,留下优质资产,重组后的公司价值噌噌噌上升。

一汽夏利反其道而行之,去年出售的一汽丰田股权,是个“优质男”。根据公司财报,2016年一汽夏利七家子公司中,近一半都是亏损的,其中盈利最多的就是一汽丰田。把赚钱的孩子卖了一半,亏钱的孩子都留着。

来源:一汽夏利2016年财报

来源:一汽夏利2016年财报为了清楚了解一汽丰田对于一汽夏利的意义,我们从更长的时间周期分析。

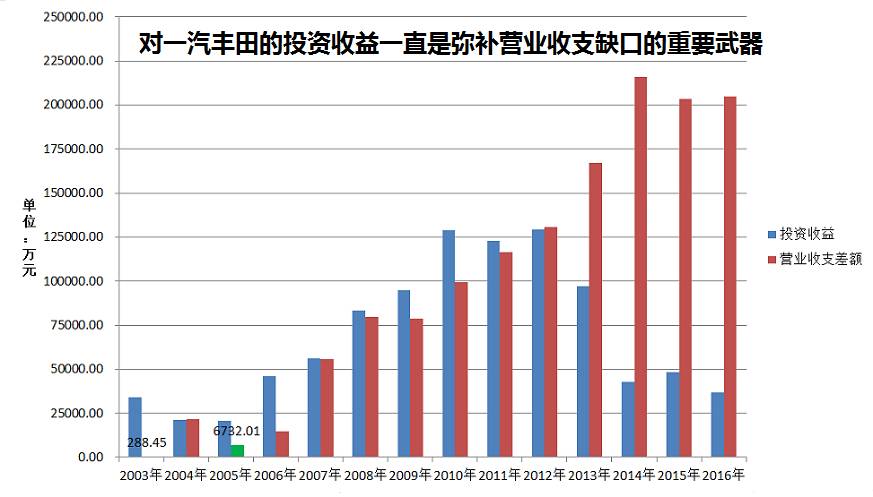

根据公司历年财报,除2003年和2005年以外,扣除投资收益的“营业利润”一直都处于亏损状况,并且亏损规模越来越大(下图红柱)。幸好,一汽夏利当初投资了一汽丰田这家兄弟公司,付出也终于得到了回报。

注:绿柱为正值 红柱为负值 数据来源:一汽夏利历年财报 制图:叶檀财经

注:绿柱为正值 红柱为负值 数据来源:一汽夏利历年财报 制图:叶檀财经 自2003年以来,公司从一汽丰田得到的投资收益一直在填补公司“正儿八经”经营带来的缺口,一直到2013年。也就是说,自2003年以来,男二号一汽丰田一直在给男一号一汽夏利“擦屁股”。

这种尴尬的关系一直维持了十年。2013年,由于一汽夏利的经营状况实在是太差了,就连一汽丰田也兜不住了,结果当年营业利润亏损6.96亿。2014年和2015年也是如此,营业利润分别亏损17.28亿和15.46亿。

就是这个优质的男二号、一直在背后默默支持自己的兄弟,被一汽夏利给卖了一半,持股比例由30%下降至15%。

细心的读者看到2013年以后的数据,可能会有一个疑问:投资收益不断下滑,是不是这个优质男这几年长残了?

根据一汽夏利历年财报数据的统计,一汽丰田的营收和净利润其实最早从2010年就开始下滑了,2012年至2014年加速下跌。

数据来源:一汽夏利历年财务报告 制表:叶檀财经

数据来源:一汽夏利历年财务报告 制表:叶檀财经不禁有些担心男二号的颜值,难道真的是见光死?

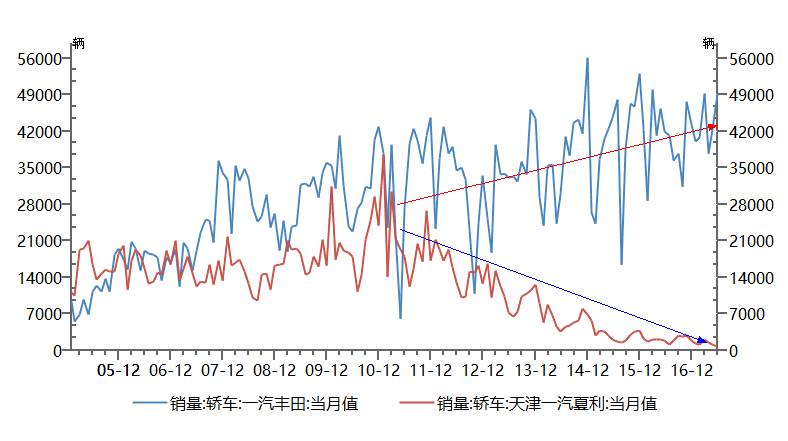

一汽丰田不是上市公司,经营数据比较少。根据中汽协公布的销售数据,自2010年以来,一汽夏利的轿车销售量确实在不断下滑,但是一汽丰田轿车的销售量却在震荡上升。

数据来源:中汽协、wind资讯 制表:叶檀财经

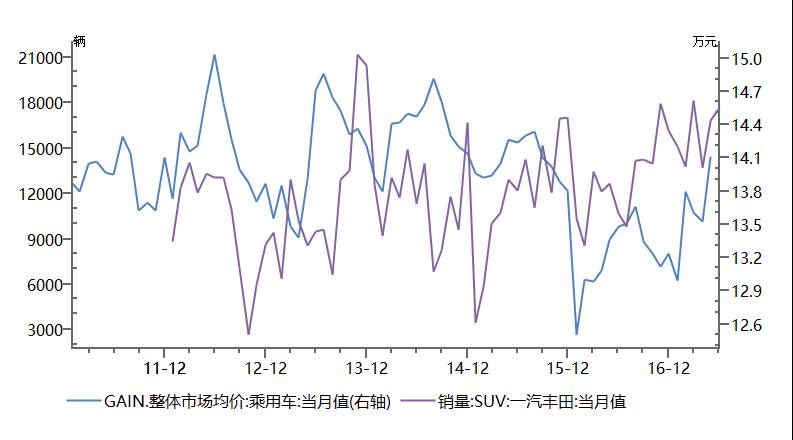

数据来源:中汽协、wind资讯 制表:叶檀财经由于一汽夏利之前没有SUV车型,因此轿车销售基本可以代表整个公司的销售状况。一汽丰田有SUV车型,但是根据乘联会数据,一汽丰田SUV销售自2010年来也基本上震荡上升。另外,这些年,汽车售价基本上没太大变化。

数据来源:乘联会、wind咨询 制图:叶檀财经

数据来源:乘联会、wind咨询 制图:叶檀财经总结起来就是,男二号一汽丰田的轿车、SUV销售自2010年以来呈上升趋势,并且售价几乎没怎么变。也就是说,从汽车销量和售价来看,2010年以来一汽丰田的销售额应该呈上升趋势,但是一汽夏利报告中给出的数据却是一路下滑的。

把上面的数字和逻辑翻译过来就是,人家都觉得男二号一汽丰田是优质男,拥有盛世美颜,但是到男一号一汽夏利眼里就变成“美少年长残了”。别家公司资产重组,都把不良资产给剥离出去,一汽夏利却反其道而行之,剥离优质资产,把亏损的子公司留下是不是眼睛被蒙住了?

卖了就卖了,卖了以后又想买回来,这就有点随意了。

2017年7月20日,一汽夏利公告称,公司董事会决定向一汽丰田增资2.7亿元人民币,用于投资建设天津一汽丰田“新第一生产线”项目,该项目投资总额 54.10 亿元,剩余资金来源为银行贷款 19.79 亿元,建成后将形成年产 10 万辆紧凑型 SUV 车型的能力。

05

瘦是瘦了 但还是那么丑

谁给了一汽夏利折腾的勇气呢?高富帅幻觉。

2015年,一汽夏利进行了资产重组,一口气卖了产品研发中心、汽研所和动力总成本制造这三块儿资产,然后觉得自己瘦身成功,变身高富帅了。

每一个立志瘦身的人都有一个导火索,或者是失恋了,或者是闺蜜瘦了等等。一汽夏利的瘦身计划是怎么开始的呢?

2013年和2014年一汽夏利已经连续亏损了两年,再亏损下去,公司股票就要暂停上市了。管理层眉头一皱,要不把咱把这些资产卖了,理由就说,以后以整车制造为公司战略。

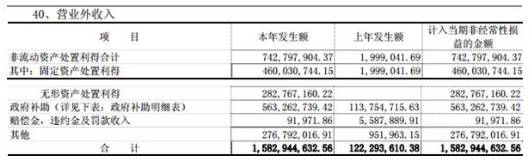

于是,2015年,在一汽夏利营业利润亏损15.4亿的情况下,通过出售资产等获得15.8亿的营业外收入,最终实现净利润1898.97万。相对于2013年、2014年4.77亿和16.6亿的亏损,一汽夏利2015年净利润扭亏为盈还真是不容易。但是,靠卖资产这种一次性活动扭亏为盈根本不算真本事。

来源:一汽夏利2015年财报

来源:一汽夏利2015年财报2015年,一汽夏利虽然瘦身了,但还是那么丑。2016年,扣除投资收益后的“营业利润”仍然亏损高达20亿,经营性现金流流出规模进一步扩大至21.8亿。

这两年,被公司寄予厚望的骏派D60 SUV和骏派A70轿车等新产品业绩也相当难看。

2017年一季度,骏派销售2984辆、威系列583辆、夏利3100辆,加起来都比不上吉利帝豪EC7一个车型5月份单月销量。相应的,2017年一季度一汽夏利的业绩也非常惨淡,营业利润亏损2.68亿,净利润亏损2.65亿。

就这样的业绩,一汽夏利还当自己是高富帅,15年卖掉汽研所等资产,16年卖掉一汽丰田一半的股权。2017年又想再买回来。这么任性,是因为做帐需要呢,还是当散户投资者眼瞎呢?

进入【新浪财经股吧】讨论

责任编辑:陈永乐