不支持Flash

|

|

|

|

今年煤炭消费预期增长9% 略低于供给http://www.sina.com.cn 2007年07月05日 02:40 中国证券网-上海证券报

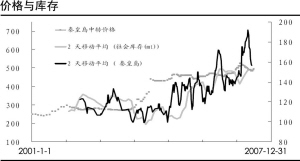

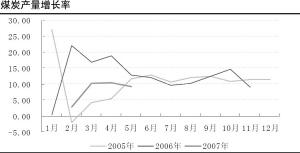

郭晨凯 制图 ⊙国泰君安 沈石 目前,不少观点认为主要耗煤行业保持了15%左右的强劲增长,2007年煤炭的需要也将在15%左右,煤炭供给只有8%左右,煤炭供不应求,煤价将大幅上涨。15%左右的煤炭需求增长,显然是被夸大了,预期2007年煤炭消费增长9%左右。 煤炭消费结构显示,电力、钢铁仍然是煤炭消费的主要行业,消费的比例结构基本不变。2003年宏观调控以来,除制气之外,电力、钢铁耗煤增长下降。2005年开始,在投资、出口的拉动之下,国民经济保持了较高的增长,主要耗煤行业需求增长反弹,至今年1至4月,主要耗煤行业增长15%以上,煤炭需求旺盛。 在煤炭行业需求强劲的同时,需要关注国内调整经济结构,改变经济增长方式,节能降耗对耗煤行业带来的影响,或者说,按历史的煤炭消费弹性系数预测煤炭消费增长,会夸大2007、2008年煤炭消费的增长。GDP能耗从2005年的1.22吨标煤,下降到2006年的1.21吨标煤。煤炭消费弹性系数从2005年的1.14,下降到2006年的0.88 。“十一・五”期间,计划GDP能耗下降20%,2006年没有达到目标,进入2007年、2008年,关停“五小”高耗煤行业力度会加大,有理由相信,GDP能耗水平仍将呈现下降的趋势。 假设2007年煤炭消费弹性系数保持不变为0.88,GDP增长10.7%,2007年煤炭消费增长最多是9.42%,即25.93亿吨。 煤炭供给仍会保持在9%以上 国内各类煤矿月度产量数据显示,2006年煤炭产量增长不大,很多大程度上是由于国家高度关注煤炭生产安全,导致占总产量近45%的乡镇矿的产量锐减所致。在经过2006年上半年的安全生产整改之后,已连续近一年单月产量维持在7000万吨左右,今年1至4月,扣除春节的因素,月度产量也在6000至7000万吨之间。国有大矿的单月产量在稳步提高,目前已连续两个月上亿吨。在这样的产量水平之下,预期2007年能够达到25.4亿吨、2008年27.5亿吨。 今年1至4月进出口数据表明,我国已成为煤炭净进口国,主要是从周边具有比较优势的越南、印尼进口增加,未来周边的蒙古、吉尔吉斯斯坦都将是具有比较优势的出口国。预期2007年将净进口3000万吨左右。 预期2007年供给增长9.5% ,略高于而不是远低于消费量的增长。2008年煤炭运输将改善,国有大矿和中西部的煤炭供给将高于2007年,2008年的煤炭供给仍然会保持9.5%以上的增长。 今年平均价格将略高于去年 历史的煤炭库存与价格的数据表明,只有在煤炭的社会库存或主要港口的库存持续低位的情况下,煤炭价格就会大幅上涨。目前的煤炭库存数据显示,近二年煤炭库存的低点在逐步提高,与煤炭供求关系逐步缓解,社会库存增加的整体状况吻合。 煤炭的价格在总体的供求关系没有大幅度改变的情况下,一年中的价格会表现出季节性的波动。今年年初提出一季度价格季节性反弹,煤炭上市公司具有交易性机会。四、五月份煤炭价格下滑之后,随着下半年南方用煤增加和年底北方冬季储煤,煤炭价格同样会季节性上涨。但是,价格上涨仍然是季节性的,而不是趋势性的上涨。预期2007年的平均价格以通胀的水平略高于2006年的平均价格,2008年煤炭价格上涨的驱动因素会弱于2007年。 整体上市的故事会更精彩 政府希望借助有形之手的推动,大幅提高煤炭行业的集中度,组建大型的现代煤炭企业集团。于是,近年各大煤炭集团纷纷制定了做大做强的宏伟目标。 对于资产注入或整体上市预期,建议有选择的取舍,从四、五年的时间来看,能够在煤炭企业中胜出,整体上市能够提高股份公司价值的将是神华能源、兖州煤业及母公司、潞安环能及母公司,和处于迅速成长中的民营企业伊泰股份、神火股份。

【发表评论】

|

||||||||||||||