��Ʊ�����ϵ��һ��ģ�� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��12��20�� 12:02 ��Ѷ����֤ȯ�г��ܿ� | |||||||||

|

�������ڴ�����ͨ�ɱ������ƣ���Ʊ�Ĺ���������һ����Ʒ��ͬ ��������:���� ��˶ /�� ������Ʊ�ļ۸����ɹ����ϵ�����ģ�ͨ���Թ�Ʊ�������ߵ��о������˽�ɼ۵�һ��仯���ɡ�

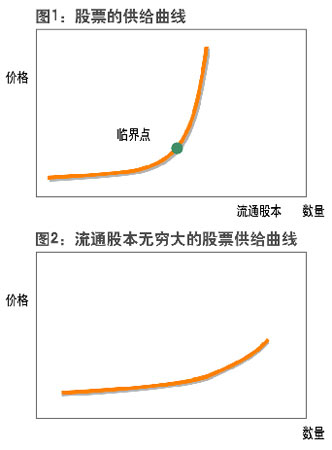

������Ʊ��ͬ��һ����Ʒ����Ҫһ�������ڴ�����ͨ���������ƣ��������ϡȱ�ԡ����Ե���������һ����ֵ��ʹ�۸����������������������������ӣ����������ԣ��ɴ˵õ���Ʊ�Ĺ�������(ͼ1)��������������������һ������Ҫ���ٽ�㣬���ٽ����ߣ��������߸��е��ԣ���һ��Խ���ٽ�㣬�������߾Ϳ�ʼ���ȱ�����ԣ�Խ�ӽ���ͨ�ɱ�����Խ�ֱ����ȫɥʧ�۸��ԡ��ɼ���Ʊ������������ͨ�ɱ�����Լ�кܴ��ϵ������һ����Ʊ����ͨ�ɱ��㹻�������ڿ����������������ޣ�������Ϊͼ2�����������������ϣ��۸��Բ���ٽ�������������Ҳ����˵��ͼ2�еĹ������߿��Կ���ͼ1�й��������ٽ����ߵIJ��֣�����˵ͼ1�еĹ�Ʊ��δ�ﵽ�ٽ��֮ǰ�൱����ͨ�����������һ����Ʒ������������ϡȱ�ԡ�

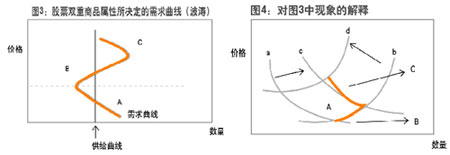

��������Ʊ���������ϲ��������������ٽ�㣬Ͷ���ߺ���û��ʲô���ɻ���Ϊ�ɼ۵���ijһ���ض�ֵ����ʼ�������������˵�������һ����Ʒ����Ʊ�������ߵ���̬���������ԣ����������ߵ���̬��û��ʲô�����ԡ� ��������Ȼ��һЩ�˵Ŀ�����ͬ�����磬���β�ʿ����Ϊ������Ʊ���������߾��и��ӵ����б��ھ��������Ʒ����̬��(ͼ3)����ͼ3�е�A���ɼ��������������½�������B���ɼ�������������������������C���ٱ�عɼ��������������½��� ���������ҿ������������ߵ���̬Ӧ�����ɽṹ�����Ķ��������أ���ν�ṹ�����ȣ���Ʊ��һ����Ʒ���������һ����Ʒ�Ĺ����ϵ��������Σ���Ʊ�Ĺ������ܵ�Լ��(��ͨ����������)����ˣ�����ij������Ĺ����ϵ����������������ֻ�Թ�Ʊ��������Լ�����Թ�Ʊ����û���κ�Լ�������Թ�Ʊ����������̬�ı����Ʊ����������̬���䡣 ������ô��ν���ͼ3�е������أ�����Ϊ��������˼۸������֮�����һ��������ʱ�䡣 ������Ʊ�����������Ʊ���������ھ����۸�ʱ�����ֱ仯��һ����̬�ĸı䣬���ǽṹ�Ա仯���������λ�õ������������ɷǽṹ����������ģ�ͼ3�е�����������ڹ������ߺ�����������ʱ�����ƶ�����λ��������ɵġ� ��������˵������(ͼ4)��

����1.����������b����������aλ�ڳ�ʼλ��ʱ����Ʊ����������ͼ3��A������ʱ�۸��������������½��� ����2.��������bά�ֲ��䣬�����������Ź�������������a����������c����һ�����������ʱ����Կ��ǵĻ������Ʊ������ȷʵ���ż۸�������������ˣ������ͼ3�е�B��(���߲���)�� ����3.�µ���������cά�ֲ��䣬�������������µ���������������b����������d��ͬ��������ʱ������ƣ����Ʊ����������۸��������½��ˣ������ͼ3�е�C��(���߲���)�� �������Ľ����ǣ�ͼ3�е�A��ȷʵ���������ߵ�һ���֣���B����C��ֻ�������������ߺ����������λ��������ʱ�������������µĹ켣���ˣ���ˣ�ͼ3����������������̬��һ�ִ����� ������Ȼ��ʵ���еĹ������ߺ������������������Ҫ���ӵö�(���繩�����ߺ��������߿��ܻ�ͬʱ����)������ԭ���Ͻ�����������ṹ�����⡣ ����ͨ������˵���������ų���ͼ3��Ʊ�������ߵĿ����ԣ�ͬ�����������Ƶ���Ϊ��Ʊ�������ߴ���ij������ṹ�Ŀ���Ҳ���Dz������ġ� ������Ȼ��Ʊ�������ߵ���̬��һ����Ʒ��ͬ�������������ԡ����Ⲣ���ܷ��Ϲ�Ʊ�Ĺ����ϵȷʵ��һ����Ʒ�б���������������Դ������˹����ķ����ԣ��г�Ԥ�ڿ���ͨ��Ԥ���ߵ��ж�������ʵ�֡����ɼ�����ʱ��Ͷ���߶Թɼ۵�����Ԥ��Ҳ��֮��ߣ�����������������������������������������ִ�ʹ�ɼ۽�һ������������Ͷ���ߵ�����Ԥ���ٶ���ߣ�Ҳ������ν�ġ�Խ��Խ��һ����Ʒ�Ĺ�����Ȼ���������������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ����ѧԺ > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������ѽ������� |

| ��ͯEQ����������Ѷ�� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��������֢��ô�죿 |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������ˣ����㽡���� |

| �������� ����Ǯ�� |

| Ů�˱�������Ŀ�� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|