ЦР»ЇјтЅй

ЦР»ЇјтЅй |

|

ЎЎЎЎЦР№ъЦР»ЇјЇНЕ№«Лѕ(ЦРОДјтіЖЎ°ЦР»Ї№«ЛѕЎ±Ј¬УўОДјтіЖЎ°SINOCHEMЎ±)іЙБўУЪ1950ДкЈ¬КЗ№ъОсФє№ъЧКОЇја№ЬµД№ъУРЦШТЄ№ЗёЙЖуТµЈ¬З°ЙнОЄЦР№ъ»Ї№¤ЅшіцїЪЧЬ№«ЛѕЎЈ

ЦР»Ї№«ЛѕЦчТµ°ьАЁЈєКЇУНЎў»Ї·КЎў»Ї№¤ІъЖ·ГіТЧЎў·ЦПъј°ОпБчЈ¬ФУНЎўИјБПУНЎўМмИ»ПрЅєЖЪ»хЈ»ѕіНвУНЖшЧКФґї±МЅїЄ·ўЈ¬КЇУНБ¶ЦЖЈ¬»ЇС§їуІЙСЎЈ¬»Ї·КєН»Ї№¤Ж·ЙъІъЈ»ѕЖµкЎў·їµШІъїЄ·ўѕУЄЎЈ№«ЛѕОЄЦР№ъЛДґу№ъјТКЇУН№«ЛѕЦ®Т»Ј¬КЗЦР№ъЧоґуµД»Ї·КЅшїЪЙМєНБЧёґ·КЙъІъЙМЈ¬ТІКЗЦШТЄµД»Ї№¤ІъЖ·УЄПъ·юОсЙМЎЈ[ПкПё] |

|

|

ОТ№ъјШ·ККРіЎПЦЧґ |

|

|

|

Ўс

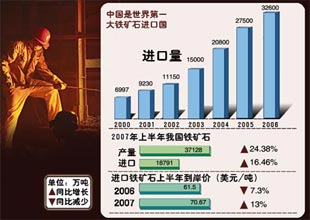

2006ДкОТ№ъјШ·КІъБїґпµЅ209Нт¶ЦЈ¬Н¬±ИФці¤18.5%Ј¬ЧФёшВКМбёЯµЅ33%Ј»Ф¤јЖµЅ2010ДкЈ¬ИэґујШ·К№¤іМИ«ІїЅЁіЙН¶ІъєуЈ¬јШ·КІъДЬїЙНыґпµЅ№ъДЪРиЗуБїµД1/3ЧуУТЎЈ

Ўс і¤ЖЪТФАґ,ОТ№ъ»Ї·ККРіЎґ¦УЪ"µЄ±ҐЎўБЧЖ¶ЎўјШИ±"µДѕЦГж,ЛдИ»№ъјТТСЅ«ВЮІјІґјШСО№«ЛѕЎўЗаєЈІсґпДѕЕиµШИ·¶ЁОЄ№ъДЪБЅґујШ·КЙъІъ»Ї№¤»щµШ,µ«јШ·КІъДЬµЅ2010ДкИФЅ«УРѕЮґуИ±їЪ,ЅшїЪјШ·КµДјЫёсИФЅ«Цчµј№ъДЪјШ·КјЫёсЎЈ

Ўс ЅьДкАґОТ№ъјШ·КРиЗуБїТ»Ц±ТФёЯУЪµЄ·КєНБЧ·КµДЛЩ¶И±ЈіЦОИ¶ЁФці¤,ДкРиЗуБїФЪ1000Нт¶ЦЧуУТ,ГїДкµДЅшїЪБїФцЛЩёЯУЪ4%,ґуёЕХј№ъјКјШ·КЅ»ТЧБїµД25%ЎЈ |

|

|

2008јШ·К№ъјКМёЕР·ЦОц |

|

Ўс

¶ајТН¶ЧК»ъ№№Ф¤Ів2008ДкјШ·КЅшїЪјЫёсЙПХЗіЙОЄ¶ЁѕЦЎЈ№ъМ©ѕэ°ІФЪСРѕї±ЁёжЦРЦёіцЈ¬2008ДкјШ·КјЫёсЙхЦБУРїЙДЬґпµЅ50ГАФЄ/¶ЦµДХЗ·щЈ»ЦРЅр№«ЛѕФ¤ІвјШ·КјЫёсЙПХЗ·щ¶ИЅ«і¬№э30ГАФЄ/¶ЦЎЈ

Ўс

°Ч¶нВЮЛ№јШСО№«ЛѕЈЁBPCЈ©ТСРыІјЧФ11ФВЖрМбёЯЖдіц»хјЫ50ГАФЄ/¶ЦЎЈОВёз»ЄјШ·КµДАл°¶јЫёсФЪ220Ў«260ГАФЄ/¶ЦЧуУТЈ»¶«ДПСЗєН°НОчµДµЅ°¶јЫТСґпµЅ320Ў«350ГАФЄ/¶ЦЧуУТЈ¬°НОчєН¶«ДПСЗµДµЅ°¶јЫёсёЯУЪЦР№ъі¤µҐµЅ°¶јЫФј100ГАФЄ/¶ЦЈ¬ТІёЯУЪЦР№ъДїЗ°КРіЎјЫФј50ГАФЄ/¶ЦЎЈУЎ¶ИЧчОЄ№ъјКјШ·КЅПґуµДІЙ№є·ЅТСУлЦчТЄ№©У¦ЙМЗ©¶ЁБЛµЅ°¶јЫЙПХЗ50ГАФЄ/¶ЦРТйЎЈ |

|

| Па№ШЧЁМв |

|

|

|

|

|

| РЎµчІй |

|

|

|

|

ЎЎ2008јШ·К№ъјКМёЕРЖф¶Ї ХЗјЫТСіЙ¶ЁѕЦ |

|

2008јШ·К№ъјКМёЕРРОКЖСПѕю ЦР·Ѕґ¦І»АыО»ЦГ |

|

ЎЎЎЎ

ЦР»ЇјЇНЕєНЦРЕ©јЇНЕИХЗ°ТСУл№ъјКјШ·К№©У¦ЙМЖф¶ЇБЛ2008Дк¶ИјШ·К№©ЗуєПН¬МёЕРЈ¬ФЪЅсДк9ФВ·ЭТФАґ»Ї·КјЫёсХЗЙщТ»Ж¬µДЗйїцПВЈ¬2008Дк¶ИјШ·КЅшїЪМёЕРµДДС¶ИїЙПл¶шЦЄЎЈУРПыПўіЖЈ¬ґЛґОМёЕРЦРЈ¬НвЙМЅ«МбіцХЗјЫ50ГАФЄ/¶ЦµДТЄЗуЈ¬ЦБЙЩ»бјбіЦјШ·КГї¶ЦЙПХЗ20-30ГАФЄµДµЧПЯЎЈФЪМёЕРЗ°Ј¬УР№©У¦ЙМµчёЯБЛ¶Ф°НОчЎўЕ·ЦЮј°¶«ДПСЗµШЗшµДјШ·К№©У¦јЫёсЈ¬БоЦР·ЅФЪМёЕРЦРґ¦УЪІ»АыО»ЦГЎЈ[ И«ОД] |

|

|

|

ГчДкјШ·КЅшїЪјЫёс»тґуХЗ30-50ГАФЄ |

|

ЎЎЎЎ

ЛжЧЕИ«ЗтјШ·К№©У¦Ж«ЅфЈ¬№ъДЪјШ·КјЫёсЅЪЅЪЙПХЗЎЈФЪґЛ±іѕ°ПВЈ¬2008ДкјШ·КЅшїЪјЫёсМёЕРТСѕїЄКјЈ¬ХЗјЫОЮТЙТСКЗ¶ЁѕЦЎЈ·ЦОцИЛКїИПОЄЈ¬МёЕРјЫёсФЩЙПХЗ30-50ГАФЄКЗУРїЙДЬµДЈ¬ЙхЦБІ»ЕЕіэїЙДЬХЗёь¶аЎЈ№ъДЪјШ·КјЫёсТ»Ц±ёъЛж№ъјККРіЎЧЯЈ¬ЛдИ»ТСѕБ¬РшХЗјЫЈ¬µ«Ул№ъјККРіЎјЫёсПа±ИИФИ»ґуФјµН200-300ФЄИЛГс±ТЎЈ[ И«ОД] |

|

|

|

ѕЕТЪЕ©ГсИэДкёыЦЦіЙ±ѕЙПХЗЛДіЙ |

|

ЎЎЎЎ

ѕЭ¶аО»ТµЅзЧКЙоИЛКїІвЛгЈ¬ЦР»ЇјЇНЕПВКфµДЦР»Ї»Ї·КїШ№ЙУРПЮ№«Лѕ(0297.HKЈ¬ТФПВјтіЖЦР»Ї)ГїЅшїЪТ»¶ЦјШ·Кµ№КЦВфёш№ъДЪ»Ї·КЙъІъЖуТµµДґїАыИуЦБЙЩ1000ФЄИЛГс±ТЈ¬°ґЦР№ъЅсДкЅ«ЅшїЪ900Нт¶ЦјШ·КјЖЛгЈ¬ФтУРїЙДЬ»бК№ЦР№ъ9ТЪЕ©ГсГїИЛОЄґЛ¶аё¶іц10ФЄИЛГс±ТµДёыЦЦіЙ±ѕЎЈ¶ш№эИҐИэДкЦРЈ¬ЦР№ъЅшїЪјШ·КјЫёсґУГї¶ЦІ»µЅ1000ФЄХЗµЅБЛ2350ФЄЈ¬УЙґЛЈ¬ЦР№ъЕ©ГсµДё¶іцµДіЙ±ѕТІЙПХЗБЛЛДіЙТФЙПЎЈ[ И«ОД] |

|

|

ЎЎЙсГШµДЗ©ФјјЫёсєНОўГоµД№ъјКМёЕР |

|

|

ЦР»ЇЎЄЎЄјШ·КЅшїЪМёЕРЦРµДЎ°±¦ёЦЎ± |

|

|

ЎЎЎЎ

Т»О»ЅУЅьЦР»ЇµДИЛКїіЖЈ¬ДїЗ°КЗГ»УРЕд¶оБЛЈ¬µ«КЗМёЕРК±±рИЛЙжЧгІ»БЛЎЈјШ·КБмУтµДВў¶ПїП¶ЁКЗґжФЪµДЈ¬№ъјКЙПЦ»КЗЧКФґВў¶ПЈ¬№ъДЪКЗЗюµАВў¶ПЈ¬іэБЛЦР»ЇЎўЦРЕ©±рИЛІ»ДЬЧцЎЈПЦФЪМъїуКЇМёЕРТФ±¦ёЦТ»јТµ±ґъ±нАґМёЈ¬ЦР»ЇѕНКЗјШ·КЅшїЪМёЕРµДґъ±нЈ¬Хв»№УР±ШТЄ·ЦЙўВрЈїИз№ыХжµД°С20%µДЅшїЪБїёшБЛ6јТЙъІъЖуТµѕНІ»КЗВў¶ПБЛВрЈїХвСщ»№КЗЦ»УРЙЩКэјёјТЖуТµПнКЬЦ±ЅУЅшїЪµДАыТжЎЈ

|

|

|

|

ёЯ¶И»ъГЬµДЗ©ФјјЫёс |

|

|

ЎЎЎЎЦР№ъјШ·КЅшїЪБїИ«ЗтµЪТ»Ј¬ЅшїЪјЫёсИґДкДкЙПХЗЈ¬јШ·КЅшїЪМёЕРµДЗ©ФјјЫёсТІКЗёЯ¶И»ъГЬЈ¬іэБЛЦР»ЇЎўЦРЕ©ТФНвЈ¬№ъДЪјёєхГ»УРИОєОЖуТµЦЄµАЈ¬Хв°ьАЁБЄєПМёЕРРЎЧйµДіЙФ±ЎЈТтОЄМёЕРјЫёс±ЈГЬЈ¬НвЅзєЬДСЦЄµАЅшїЪєујУБЛ¶аЙЩЗ®ЎЈ

Ў°ОТГЗГ»УРТеОсФЪ±ЁЦЅЙП№«ІјМёЕРјЫёсЎ±Ј¬ЦР»Ї»Ї·КјШ·КІїТ»О»ёєФрИЛЛµЎЈ¶шТ»јТёґєП·КЙъІъЖуТµѕАнФтЛµЈєЎ°І»ИГОТГЗМёЈ¬ѕНКЗЕВОТГЗЦЄµАјЫёсЈ¬ЦЄµАЛыГЗµЧПёЎ±ЎЈ |

|

|

|

№ъјКјШ·ККРіЎ№эКЈОЄКІГґ»№ТЄХЗјЫ |

|

ЎЎЎЎ

ѕЭТ»О»КмП¤№ъјКјШ·ККРіЎµДЧКЙоИЛКїЅйЙЬЈ¬ХвјёДк№ъјКјШ·ККРіЎКµјКЙПКЗ№эКЈµДЈ¬2004ДкјШ·КІъБї5160Нт¶ЦЈ¬№эКЈ570Нт¶ЦЈ»2005ДкІъБї5430Нт¶ЦЈ¬№эКЈ730Нт¶ЦЈ»2006ІъБї5000Нт¶ЦЈ¬№эКЈ690Нт¶ЦЈ»2007ДкЅ«№эКЈ660Нт¶ЦЎЈ

УРµДЖуТµЙхЦБІВІвЈ¬ЦР»ЇЎўЦРЕ©єННвЙМґ®НЁТ»ЖшЈ¬єП»пМбёЯјШ·КЅшїЪјЫёсЎЈДїЗ°ХвЦЦІВІвИ±·¦ТАѕЭЈ¬ОЮ·ЁµГµЅЦ¤КµЎЈЦР»Ї»Ї·КР»ѕшБЛ±ѕ±ЁµДІЙ·ГТЄЗуЈ¬АнУЙКЗПЦФЪХэЦµјШ·КЅшїЪМёЕРµДГфёРК±ЖЪЈ¬І»Фё·ўіцОуµјКРіЎµДРЕєЕЎЈІ»№эЈ¬КАЅзЧоґуµДјШ·К№«ЛѕЎЄЎЄјУДГґуPCS№«ЛѕПЦТСіЦУРЦР»ЇПгёЫїШ№ЙУРПЮ№«Лѕ20%µД№Й·ЭЎЈPCSµД»Ї·КПъКЫёЯј¶ё±ЧЬІГStephenFrancisDOW-DLEДїЗ°КЗЦР»Ї»Ї·КїШ№ЙµД·ЗЦґРР¶КВЎЈ[И«ОД] |

|

|

ЎЎјШ·КЅшїЪИЁЎЄЎЄЅьєхУЪЎ°ЧЁУЄЎ±µДЎ°ИЁБ¦Ў± |

|

|

1ЎЄЎЄ10 ЙМОсІїФцјУјШ·КЅшїЪИЁЖуТµ |

|

ЎЎЎЎЦР»ЇјЇНЕО»БРКАЅз500ЗїЖуТµЈ¬КЗ№ъОсФє№ъЧКОЇЦ±КфµДґуРН№ъУРЖуТµЈ¬УµУР»Ї·КЎўКЇУНЎўЅрИЪµИјёґуТµОс°еїйЈ¬ФЪјЖ»®ѕјГК±ґъЈ¬ЦР»ЇјЇНЕ°зСЭБЛЦР№ъ»Ї№¤ІъЖ·ЅшіцїЪґ°їЪµДЅЗЙ«Ј¬ФУНЎўјШ·КµИОпЧКЈ¬¶јУЙЦР»ЇјЇНЕ¶АјТЅшїЪЎЈ2004ДкТԺ󣬶аДкАґОИ¶ЁІ»±дµД№ъјКјШ·КјЫёсН»И»ЧЯёЯЈ¬ЦР№ъёґєП·КЙъІъЖуТµёРµЅіФБ¦Ј¬Ц±ЅУЅшїЪјШ·КµДТвФёТІФЅАґФЅЗїЎЈИэДкЗ°Ј¬ЙМОсІїЅ«УµУРјШ·КЅшїЪИЁµДГыµҐФцјУµЅБЛ10јТЎЈ[ И«ОД] |

|

|

|

Ў°ИэДкБЛЈ¬ОТГЗТ»¶ЦјШ·КТІГ»УРЅшїЪµЅЎ±Ј¬ |

|

ЎЎЎЎЎ°ИэДкБЛЈ¬ОТГЗТ»¶ЦјШ·КТІГ»УРЅшїЪµЅЎ±Ј¬БЙДюОчСуМШ·К№Й·ЭУРПЮ№«Лѕ(ПВіЖОчСујЇНЕ)ЧЬѕАнЦъАнір№гґїЛµЈ¬Ў°Б¬ЦРКЇУНХвГґґуµД№«Лѕ¶јГ»УР°м·ЁЎЈЎ±

µ±Дк10ФВД©Ј¬ЦР№ъБЧ·К№¤ТµР»бёшЙМОсІїНвГіЛѕґт±ЁёжЈ¬ЅЁТйґтЖЖВў¶ПЈ¬РОіЙјШСОЅшїЪРВ»ъЦЖЎЈХв·ЭІДБПФЪµ±ДкДкµЧ»сµГБЛОвТЗё±ЧЬАнµДЕъКѕЎЈѕЭЛµХв·ЭЕъКѕ

Ў°ґлґЗєЬСПАчЎ±Ј¬ТЄЗујУїмЅЁБўјШСОЅшїЪРВ»ъЦЖЈ¬ЦР»ЇЎўЦРЕ©БЅјТЖуТµІ»ДЬОЄБЛЧФјєµДАыТж¶шОюЙь№ъјТµДАыТжЈ¬ГсУЄЖуТµН¬СщїЙТФЅшїЪјШ·КЎЈ2006ДкДкµЧЈ¬ЦР№ъБЧ·КР»б»бі¤ОдПЈСеєН№ъјК·КБП№¤ТµР»бЦчПЇОдЛДєЈБЄГыРґРЕёш№ъОсФєЧЬАнЈ¬·ґУіјШ·КЅшїЪВў¶ПОКМвЈ¬ОВјТ±¦ЧцБЛЕъКѕЎЈ[ И«ОД] |

|

|

|

ЦЬёЈИКЈєИГОТГЗЦ±ЅУЅшїЪ Гї¶ЦЦБЙЩ±гТЛИэЛД°ЩФЄ |

|

ЎЎЎЎЅсДкЎ°БЅ»бЎ±ЖЪјдЈ¬БЙДюОчСујЇНЕ¶КВі¤ЦЬёЈИКЎўЙЅ¶«Ві±±ЖуТµјЇНЕ¶КВі¤·лвщЙъЎўЦР°ў»Ї·КЧЬѕАнОдЛДєЈµИИэО»»Ї·КЙъІъЖуТµЦРµДИЛґуґъ±нєНЦР№ъБЧ·К№¤ТµР»б»бі¤ОдПЈСе№ІН¬АґµЅЙМОсІїНвГіЛѕЈ¬µ±ГжМЦТЄЛµ·ЁЎЈѕЭЦЬёЈИК»ШТдЈ¬ХвґОјыГжііµД·ЗіЈј¤БТЈ¬ТІєЬІ»УдїмЎЈХвґО»бГжµДПыПўєЬїмФЪТµЅзґ«їЄЈ¬ЦЬёЈИКТІТтЎ°ґуДЦЎ±ЙМОсІї¶шЦЄГыЎЈ[ И«ОД] |

|

|

ЎЎјШ·КЅшїЪМеЦЖёДёпЈєЖЖіэЅшїЪВў¶П |

|

|

ЅшїЪЗюµА¶аФЄ»Ї»сµГёьЗїµДТйјЫДЬБ¦ |

|

ЎЎЎЎ

ЦР№ъДїЗ°ХэФЪјШСО·бё»µДЖдЛы№ъјТС°ХТ»ъ»бЎЈИХЗ°,НБївВьЛ№М№ТССыЗлЦРРЕјЇНЕІОУлФЪјШСОґў±ё·бё»µДїЁ¶ыБфїЛґеЧЇЅЁЙијШ·КЙъІъі§µД№ъјКХР±кЎЈ

ЎЎЎЎґЛНв,ФЪјШ·КјЫёсёЯХЗµД±іѕ°ПВ,ТµДЪФЩґОґ«іц¶ФПЦУРјШ·КЅшїЪМеЦЖЅшРРёДёпґґРВµДЙщТф,ТЄЗуґтЖЖЦР»ЇЎўЦРЕ©¶ФєЈФЛјШ·КЅшїЪµДВў¶П,·бё»јШ·КЅшїЪЗюµАЎЈ[ И«ОД] |

|

|

јЇЦРІЙ№є»ъЦЖ±Ч¶ЛГчПФ |

|

ЎЎЎЎ

ЅсДкЖрЈ¬ЦР№ъІЙИЎБЛТ»ёцРВµДУ¦¶ФґлК©Ј¬ѕНКЗБЄєП¶ЁјЫ»ъЦЖ»тХЯЅРјЇЦРІЙ№єЈ¬јґУЙЙМТµІїЧйЦЇіцГжУлНвЙМЅшРРМёЕРЈ¬ХвёціхЦФКЗ·ЗіЈєГµДЈ¬µ«±Ч¶ЛТІКЗГчПФµДЎЈ±Ч¶ЛЦчТЄМеПЦФЪИэёц·ЅГжЈєµЪТ»Ј¬БЄєПІЙ№єКµјКЙПКЗТ»ЦЦН¬ГЛРРОЄЈ¬ДЗГґКЖ±ШТІёш№©·ЅМṩБЛРОіЙјЫёсБЄГЛµД»щґЎЈ»µЪ¶юµгЈ¬јЇЦРІЙ№є»бФцјУєЬ¶а»·ЅЪЈ¬ёшХыёцКРіЎ»ъЦЖµДФЛЧчґшАґТ»ЦЦЦНєуµДЧчУГЎЈµЪИэЈ¬јЇЦРІЙ№єµјЦВДї±к№эУЪГчПФЈ¬¶ФХыёцКРіЎґшАґµДУ°ПмїЙДЬ»бєЬґуЈ¬ёьјУТэЖрЖдЛыЧКЅрµД№ШЧўЈ¬ДЗГґХвЦЦ№ШЧўїЙДЬ»бµјЦВЙМЖ·јЫёсµД±д¶ЇёьѕзБТЎЈґУґЛЗ°БЅёцґуЧЪЙМЖ·µДІЙ№єЅб№ыАґїґЈ¬¶јІ»ѕЎИзИЛТвЈ¬јШ·КєНМъїуКЇµДЅшїЪјЫёсХЗ·щ¶јІ»РЎЈ¬МъїуКЇХЗБЛ19ЈҐЎЈ[ И«ОД]

|

|

|

|