|

手续费、汇率波动、全球经济都影响QDII产品收益,投资者需谨慎关注QDII操作中各个环节

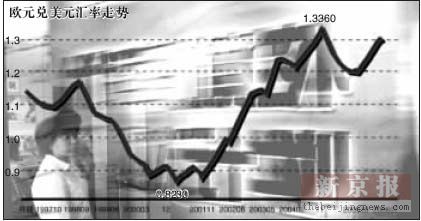

欧元兑美元汇率近几年来一直有较大波幅,而这直接关系到QDII收益率。摄影/康亚

风制图/刘月

刘先生一直想到海外资本市场感受一下,这个月他翘首以盼的QDII陆续登场,但银行推出的这些产品却让他提不起兴致:收益率不高而且还不确定,再加上手续费、管理费用,算下来几乎无多少利润,再加上自己对海外资本市场知之甚少,刘先生一直下不了“尝尝鲜”的决心。

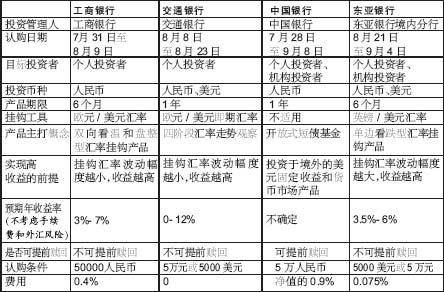

8月10日,东亚银行、交通银行和汇丰银行分别推出QDII产品,加上中行、工行之前推出的两款,QDII的产品在短时间内就达到了5款,其中一些产品年收益最高可达12%.这些因素还是很吸引刘先生。

但同时,刘先生也提出了一系列的疑问:为什么身边购买QDII的人不多呢?现在是否是个人投资QDII的好时机?买哪款QDII比较划算?选购QDII又要注意哪些风险呢?

银行QDII盛装出场―――市场反应平淡

银行QDII出水之前可谓万众瞩目。首批推出的QDII产品主要是挂钩外汇市场汇率走势,特别是投资者相对熟悉的欧元兑美元等品种。

和普通炒汇不同的是,这类产品的最终收益率并不随着汇率的变化而随时变动,而是在购买一开始就锁定了可能的收益率,汇率落在这一区间,就可以获得确定的收益,否则获得另外一种收益,这种QDII产品一般称为结构性理财产品。

对于首批银行QDII产品,业界呼声甚高,但从第一批QDII产品上架之后的情况来看,消费者却并不买账。

作为获得20亿美元QDII投资额度的工行,上周三结束首期QDII产品集资,认购金额却不足10亿元人民币,亦不足该行原先预期的20亿元的一半。相比于动辄销售达上百亿的人民币理财产品,不可谓不冷清。

在QDII产品面前,很多的投资者像刘先生一样表现出迷茫。究竟银行把钱拿到海外干什么去了?收益和风险到底该怎么衡量?

在记者走访的工行、交行、中行等几家营业厅内,很明显地发现QDII依然是问的人比买的人多。但是面对这些问题,作为销售方的银行除了提供几张产品说明书,并没有能够提供充分的解答。

据记者了解,目前大多数银行工作人员在面对涉及QDII产品的具体细节问题时,均无法解答。一位银行负责QDII产品内部培训的管理人员告诉记者,造成这种情况的原因主要有两方面,一方面在于这一批QDII产品推出比较急,培训时间少;另一方面,以目前银行员工的素质,想让他们充分掌握QDII还比较困难。

QDII大打价格牌―――羊毛出在羊身上

虽然还没有把QDII产品的各种特点向消费者解释清楚,但银行的价格战已经打响。8月10日,东亚银行和交通银行在同一天推出QDII产品,值得注意的是,两家银行同时在价格上较起劲儿来。

东亚银行QDII产品免收管理费和售后服务费,投资者只需要支付0.075%的托管费用,交通银行比东亚银行还要彻底,实现了完全零收费。交行副行长钱文辉公开表示:“我们的产品与工行、中行的相比,最大的亮点是不收管理费、手续费。

东亚银行北京分行刘井平则表示,管理费用为零,原因是东亚银行总部作为产品的境外发行人,自行设计研发产品不依赖于其他机构,从而为投资人降低了投资成本。

但是,QDII是否真是收费越低越值得购买呢?一家商业银行QDII产品研发人员一语道破―――羊毛出在羊身上。“如果明里不规定管理费用,银行就会从投资收益里面抽几个点。而通常的做法,银行在国际市场操作QDII的过程中,其中一些交易只需要满足交易对手的一些条件,就可以获得返点,而这个返点收益将大大高于手续费收入。当然,这样的返点信息是不会向消费者公布的。”“如果从这个角度来看,手续费的多少对是否选购这种产品不应该有大的影响”。

该人士表示。

人民币汇率波动―――QDII收益率受限

除去各种手续费,人民币汇率波动的因素是QDII选购中的重点考量。从目前看来,QDII产品的最主要问题也就是人民币升值可能带来的汇率风险。

由于是将人民币换汇成美元,按照目前人民币在远期市场的走势,QDII面临着大约年化收益近3%的损失。

目前银行推出的QDII产品从汇率的操作角度可以分为两种,一种是通过外汇市场远期交易锁定外汇风险,提前确定“损失”比例;另一种则是根据外汇市场未来走势来结汇,外汇损失幅度不确定。

以工行发售的锁定外汇风险产品为例。其购汇价格为1美元=7.9780元人民币,6个月后的远期结汇价格为1美元=7.8715元人民币,损失率约为1.33%,也就相当于年化汇率风险为2.66%.如果再加上销售管理费(0.3%)、托管费(0.1%),这款半年期产品如果最后票据收益为保底收益3%,也就是半年期1.5%的话,那么投资者最终的收益率是1.5%-1.33% -0.4%=-0.23%,也就是说将赔本。而如果票据收益达到7%的话,最终收益为3.5%-1. 33%-0.4%=1.77%,年化收益率也不过3.54%.也就是说,工行这款QDII产品的最终收益率区间为[-0. 23%,3.54%].“就目前的收益率看来,这样一个水平不足以吸引消费者,”一位资深金融理财师表示。目前人民币理财产品收益率大约可达到3%左右,扣除汇率损失3%,QDII产品大约需要达到6%的收益才能与之基本相当。“目前美国的基准利率已经到5.25%了,但是想设计出超过6%、而风险很小的产品并不容易”。该人士表示。

QDII产品突破―――走向成熟尚需时日

“最终的产品不是很理想,主要原因有两个,一是各家银行为了先声夺人,仓促地将产品推向市场;二是管理层出于''求稳''的考虑,限定了挂钩对象,对产品设计产生了束缚。如果有更充足的时间,我想各家银行在挂钩对象的选择上也许更加丰富,比如挂钩美国国债、各种票据等等,但在产品的内在收益率方面依然难有大的突破。”一外资银行相关负责人表示。

其实,既要提高产品收益率来吸引投资者,又要尽可能地控制风险,这本身就让银行在QDII产品的设计上“两难”。表面看,银行可放开手脚,反正QDII的投资风险不在自己身上。但若出现亏损或收益率极低,将使银行形象受损。因此,各银行普遍在产品设计上较保守,稳健有余,收益不足。

业内人士普遍认为,银行QDII产品还处在市场培育和预热阶段,成熟的产品设计还需要一段时间,包括与国外市场的技术性对接,投资者也应该耐心等待。

一位资深市场人士表示,对于部分愿意承担高一点风险、博取高收益的投资者来说,QDII产品将来是一个有效的途径,“随着监管部门对QDII的放开,15%、20%甚至更高的产品都可以设计出来,只要你有这个风险承受能力”。

本版采写/本报记者张诚 苏曼丽

■QDII选购智囊

1.不要把银行QDII想得过于复杂,其实和菜市场上买卖白菜差不了多少。就是把国内的人民币换成美元,拿到国外赚点收益再拿回来。买卖白菜的搬运过程中,会磨损一些白菜叶子,而QDII则在海内外流动中产生一些汇率损失。

两者的原理都属于二道贩子,赚差价。

2.QDII结构性理财产品,其实质上就是一个复杂操作的打包套餐,满足消费者的基本需要。这背后,最主要包括一些期权和掉期操作,以锁定风险区间,同时也包括一些融资性的操作。

3.但无论QDII结构性产品如何设计,最终依赖于投资者对汇率等市场走势的准确判断,才能获取高收益。如果不了解海外资本市场,买QDII和赌博差不了多少。

4.目前的情况下,不要指望银行可以提供对海外资本市场走势的建议。银行早已经将这个包袱甩给了投资者。银行的收益是旱涝保收,而消费者却可能损失本金。

■QDII产品点评

汇率判断是选购关键

拿工行这个欧元兑美元进行一个基本的分析。工行这个产品获取7%高收益的条件是,以2006年8月11日(票据起息日前第二个工作日)为基准日,确定欧元兑美元汇率为基准汇率(FIX),在观察期内:1、如果任何一天汇率波动范围都没有突破当期基准汇率上下500个基点(即[FIX-500bp,FIX+500bp],则获得7%的年收益率;2、如果欧元汇率先突破了FIX-500bp的下限,之后一直停留在新的第二个设定区间[FIX-1000bp,FIX],则仍可获得7%的年收益率;3、如果欧元汇率先突破了FIX+500bp的上限,之后一直停留在新的第二个设定区间[FIX,FIX+1000bp],则仍可获得7%的年收益率;4、其他情况则可以获得保底收益率为3%.东奄投资总经理张厚友在观察了这个条件之后,认为投资者赌输的可能性偏大。“一般6个月就会有一波行情,而一波行情的波动幅度一般都要超过1000个基点。”从历史经验来看,自2005年以来,以每个月为起点,到之后的第6个月,波动幅度小于1000个点的机会并不高,“一般波动幅度都在1000点多,高得可以达到1300多点”。

交行推出的欧元兑美元产品,由于每个季度结算收益,并只考虑当期的波动幅度,对于投资者来说,其收益的不确定性相比于工行的产品要小了一些,虽然获得最高12%收益的可能性并不高,但总体上来说使得消费者自主性强了一些。

东亚银行的汇率产品是一款看跌英镑的产品,由于英镑已在历史高位,如果英镑兑美元单边下跌480个点,就可以获得6%的收益,这对看空英镑,看多美元的投资者来说,是个不错的选择。

欧元对美元以及英镑对美元都是目前国际市场的主流品种。而汇丰银行推出的看多欧元、越南盾、印度卢比的打包产品则让人咋舌。由于越南盾、印度卢比几乎很少有消费者接触,不少专业人士对汇丰这款产品感到不解。

中行的产品相当于一个开放式债券基金,风险很小收益率却可以轻易达到5.5%,如果交易员胆子大一点,承担一些风险,收益率可以达到6%.这样一个产品和目前人民币理财产品相当。

(以上对产品看法为总结多位专业人士观点,仅供投资参考)

|