|

尚未接到正式保单,投保人即过世,其家属获得全额理赔金

随着电子商务的发展,网络投保、电话营销、手机投保应运而生。南山 摄

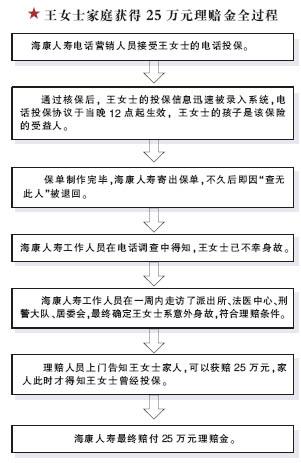

日前,家住南京的王女士和丈夫因煤气中毒不幸去世,留下了年幼的孩子和双方的四位老人。老人们伤心难过之余也在为今后的日子发愁。然而就在这个时候,他们却意外地收到了一笔25万元的巨款。这究竟是怎么回事?

据了解,王女士生前是招商银行信用卡中心的客户,该中心为客户提供了一系列的增值服务,其中就包括海康人寿提供的保险产品。今年年初,王女士接到海康人寿的电话,向她推荐保险,她当即在电话里为自己投保了一份保额为25万元的意外险,月交保费89元。

然而仅仅数日之后,当海康人寿制作了正式保单,寄往王女士指定的地址时,保单却被邮局了退来,原因是“查无此人”。海康人寿随即按保单资料进行电话调查,才了解到王女士和丈夫已因煤气中毒不幸身故。

由于电话营销的特性,正式保单送达王女士的这段时间中,她的亲朋和同事没有任何人知道她曾经投保。

保险公司多方查证后,认为王女士的身故符合理赔条件,因此其家人获得了25万元全额理赔金。

作为南京市电话投保的首笔赔付,这起“离奇”的保险理赔案例引起了人们对保险电话营销的关注。而在北京市场上,电话营销也早已普及,不少消费者都曾经接到过类似的电话。据业内人士介绍,电话保险在国外推行了数十年,已经成为了一种成熟的营销方式,由于电话销售的特点限制,目前销售的产品大多为比较简单、便宜且不需体检的产品,如意外型保险、健康医疗保险、车险等。

■投保指南

明晰利弊选择最适合自己的投保方式

投保前需清楚保险代理人是否具有《保险代理从业人员资格证书》及《保险营销员展业证》

自从友邦保险在1992年率先将寿险代理人机制引入中国以来,保险产品的投保方式已经越来越多,代理人推销,在保险公司柜台购买,还有网络投保、电话营销等都很常见。面对多种多样的购买渠道,消费者应该如何选择?

保险代理人:细致面谈

尽管近年来由于保险代理人的素质良莠不齐,引起了消费者的信任危机,但实际上这种投保方式还是有着很大的优势。目前公众的保险知识还比较缺乏,尤其是对于初次接触保险的人,要想对保险产品作一个详细全面的了解,并最终选择到适合自己的产品,与代理人面对面的提问和交流还是最有效且直接的方法。

问题的关键就在于能否找到一个优秀、负责的保险代理人。其必须持有由保监会统一印制的《保险代理从业人员资格证书》,以及所属保险公司发放的《保险营销员展业证》。排除无证上岗人员后,还要注意代理人的业务水平和责任心。

金融机构柜台:直接放心

消费者可以选择合适的保险公司,到柜台亲自办理。直接与保险公司取得联系,避免了被冒牌代理人“忽悠”的风险。

此外,在银行和邮政系统投保也是很多消费者的选择。

由于银保缴纳保费比较方便,对于没有时间经常跑保险公司、让代理人代收保费又不放心的消费者来说,在银行、邮政投保不失为一个选择。

电子投保适合熟手

随着电子商务的发展,网络投保、电话营销、手机投保应运而生。这几种投保方式的共同特点就是方便快捷,销售的产品也基本上都是条款简单、保费较低的短期意外险等保障型险种。同时由于省去了不少中间环节,降低了保险公司的成本,所以通过这几种方式投保往往还有一些费率上的优惠。

然而这几种投保方式目前还没有得到普及,尽管高收入、高教育水平的年轻人群比较容易接受,但由于电子商务系统尚不完善,消费者在面对这些电子化的“新型”投保方式时仍然显得疑虑重重。业内人士表示,这些方式自主选择性较强,适用于对保险比较熟悉的消费者,“新手”并不适合采用。

■记者观察

电话投保,消费者仍存戒心

尽管同网络投保一样,具有便捷、便宜等特点,但目前不少消费者对于电话投保仍存有一定的“戒心”。

据了解,保险公司用以进行电话营销的客户资料通常来自银行等其他合作机构,保险公司往往在银行信用卡月结单据中附送小额保险和险种资料,随后电话营销员就会致电客户,询问是否有意投保。如果客户在电话中口头同意投保,保费将从客户的银行账户中直接扣除。按照以往的投保方式,投保人必须在收到保单后确认签字,保单才宣告生效;而在电话投保时,只要保费已经支付,保单就立即生效,在保单送达投保人之前的风险全部由保险公司承担。这一过程显然是电话投保的优势所在,身故者王女士的保单也是因为这样才能获得理赔。

然而个人信息的外泄又难免让消费者提心吊胆。

业内人士对此表示,银行或其他机构与保险公司的“客户资料共享”的确存在问题,银行应事先征求客户意见,未经客户允许就不能向第三方透露客户资料,即使经客户许可,提供资料的范围也应有所限制,这样才能更好地保护消费者的个人信息安全。

■声音

●陈女士:38岁,机关工作人员

我会选择通过保险代理人购买保险。现在保险代理人都是上门服务,可以节省我的时间。而且我感觉保险挺复杂的,好多专业知识我都不明白。有问题当面问比较容易了解细节。

●汪先生:32岁,私营业主我经常要去银行办理业务,顺便在那里买份保险也不错,反正我也不指望它有多大回报,比存款利息好一点就行,而且还有些保障。至少还可以当个强制储蓄,免得大手大脚把钱都花光了。

●秦先生:28岁,公司职员我会去保险公司的柜台买保险。买保险是人生规划中的一件大事,一年几千块钱的保费也不低,直接到保险公司看一看、问一问,能够让我对保险公司的经营和服务状况更放心。

●肖女士:30岁,公司文案我是绝对不会接受电话购买保险。总是接到这样的骚扰电话,同一个人还经常会打很多遍,烦死人了!有的时候正为一个文案冥思苦想,突然一个电话,又是卖保险的,思路一下子就断了。不知道这些人是怎么知道我电话的!

本版采写/本报记者 张嵩浩

|