截至11月8日,推出股改方案的企业共234家(不含清华同方),其中送股类的企业为224家,比例达96%.在送股类的224家企业中,已完成股改的G股企业99家,其中97家跌破股改前价格,占98%,73家跌破自然除权价,占74%;已公布方案尚未实施送股的准G股企业125家,方案推出后首次复牌的有95家,其中59家跌破停牌前价格,占62%.尤其要指出的是,11月3日共有15家送股企业公布送股方案后首次复牌,其中除1家在尾市拉起持平外,14家跌破停牌前价格,且平均跌幅达6.26%.而11月7日和8日两天,共有11家企业二次复牌转为G股,两日

收盘价平均跌幅竟高达27.2%.

对大盘走低有两种截然不同的解释

四年来,股市持续下跌的重要原因是按市价减持国家股的政策,但我们按对价理论调整了这一政策后,股市依然不改颓势,原因究竟何在?对于这一问题,现在有两种截然不同的解释。

一是人们对股改信心不坚定,有关部门对股改不配合,导致送股积极性不高,送股的股数不够所致。因此,在统一组织、分散决策中,尤其强调统一组织,借助行政之手加大送股力度。

二是单一送股的股改模式与“锁一爬二”结合存在严重缺陷。因此,必须走出“股改就是送股,对价就是兑股数,送股是惟一能让投资者得到实惠”的模式的误区。因此,在统一组织、分散决策中,注重分散决策,调动各方积极性,倡导不同企业根据自身情况进行保护股民利益、带动股价上涨的股改模式创新,不搞一刀切。

显然,值此股改关键时刻,到底以上述何种解释作为我们下一步推进股改的政策依据,彻底扭转大盘下跌的走势,至关重要。

单一送股与“锁一爬二”结合是G股下跌的主因

单一送股模式与对价股改理论不能自圆其说,导致人们思想认识不统一,行动配合不积极。这场改革的政策基础是对价理论,对价对的是未来非流通股可流通时保护股民利益不受伤害的承诺。由于未来还没有发生,因此对发生时的风险和损失,现在并无法衡量,两类股东看法也不一致,在目前只进行了股改还没实施流通的情况下,投资者更多考虑的是未来非流通股进入市场流通后的大扩容造成股价下跌的冲击。此外,是否未来非流通股以何种价格实现可流通都会给股民带来损失?是否存在着一种可能性,即非流通股的可流通如果被限定在一个较高的可流通底价之上,就不会给股民带来损失。无论从理论还是实践上看,这种可能性都是存在的。

因此,人们对“一刀切”送股的疑义导致行动不积极。

实际中,由于单一送股与“锁一爬二”结合导致两类股东在责权利关系发生的时间上不同步,使得基金等流通股持有人一方面在改革前通过用手投票,讨价还价;另一方面,在拿到对价的送股之后,又“用脚股票”,去回避一年后非流通股转入可流通的风险;而作为一些机构和基金来说,则表现为一批一批的炒股改企业,炒完后就把G股抛掉,再炒下一批股改企业。这直接导致股改完成后的G股变成了“鸡骨”,只剩了骨头,没有肉。送得越多,流通股股东的成本价格越低,股价的重心就自然越往下移。上市公司所送出的股数和政府为拯救大盘所做的百般努力,在短时间内就被股价的下跌所抵消,并导致投资人的进一步损失。

由于人们普遍看到了这样的规律,知道等拿到对价的股份之后再跑就来不及了,所以大多数人在方案表决一通过甚至公布股改方案后一复牌就跑掉,溜得越来越快,使市场进入恶性循环之中。

未来一年至三年内股价走势可能不容乐观

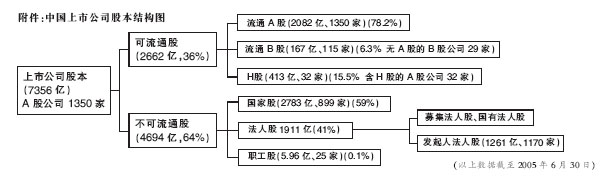

由于“锁一爬二”的规定,一年之后将有G股企业股本总额的5%陆续进入可流通状态,按目前和预计的股改进度测算,再加上政策规定的持股比例在股本总额5%以下的非流通股不受“锁一爬二”的限制,即12个月后即可100%地全流通,这个数字保守估计也在200亿股左右,大约相当于近年来一年IPO募股的总额。以目前4.62元/股的平均股价测算,可能套现的非流通股金额大约在1000亿元左右。以此类推,两年后将有10%的非流通股进入可流通状态,大约在500多亿股左右;三年之后即可全流通,转为可流通的股数高达3000多亿股(详见附件:中国上市公司股本结构图)。而目前非流通股的净资产价在2.8元/股左右,只要股市的市场价格在这一价格之上,非流通股就可能高价套现,为保其控股地位,再低价买入流通股。由于非流通股已经按10送3的比例支付了对价,从政策上讲是很难再限制其卖出的。所以未来1-3年内股市的压力可能都很大。

证券市场问题目前已不单是股市单一系统的小问题,而是已涉及国家金融运行安全与政府信誉的大问题,因此,对股改模式和技术问题的正确与否不可低估,是值得我们从长远的战略高度综合考虑的。

此外,尽管从大股东要保持控股地位的角度看,似乎全流通的可能并不存在,但实际上由于政策允许大股东增持流通股,所以大股东在“锁一爬二”的条件下可以高价卖出非流通股,低价买入流通股,而这一换筹过程是不影响其保持控股地位的。因此,全流通的风险在现实中也是存在的。

所以,单一送股和“锁一爬二”结合给市场带来的风险,并没有随着股改的进行而消除,仅仅是迟滞并留给了后人。

“新老划断”扩容全流通的风险将连接非流

通股可流通的风险目前,“新老划断”是股市的一个敏感问题,其原因:一是恢复股市扩容,二是新股上市将实行全流通的政策,导致现有A股股价下跌。目前人们普遍预测“新老划断”的时机在年底和春节前后,而非流通股可流通的风险则从2006年7月后又陆续发生,并将持续1-3年。这两个投资人密切关注的风险连在一起,将导致人们对股市较长期持续下跌的悲观预期。

股改成败的关键不是送股股数,而是价格预期

股价是股市的灵魂,抓住了股价也就牵住了股改成败的“牛鼻子”。明确投资人在股改中谋求的是价格盈利而不是股数,股数的增加只有在股价不下跌的情况下才有意义。

而单一送股模式和“锁一爬二的结合”,尽管使股民股数增加,但由此产生的收益又都被股价的下跌给抵消了。同时,现实中非流通股股东在把股份送出去后,股价却没有上涨,流通权溢价并没有实现,结果两类股东对股改的双赢预期却由于价格的下跌出现了双输的结果。

按照目前单一送股和“锁一爬二”结合的股改思路,左手将上千亿元的国家股和非流通股送出去,右手又动员各种资源,用有形之手稳定股市。如果大盘还上不去,今后就会有一部分人回过头来秋后算账,否定这场改革。经济和政治风险不容低估。

应尽快推出以价格为主线的股改创新模式

投资人信心靠良好预期支撑,而最实在的预期就是价格预期。要形成良好的价格预期,一是目前的股票持有人不选择离场;二是吸引更多的场外资金入场,以此形成良性循环。所以,要把股改的对价从股数的预期真正调整到价格预期上来,通过价格的提升实现价值的创造,并实现两类股东的共赢。

让两类股东通过对价,预设一个未来非流通股可流通时能让股民解套并赚钱的底价,股价达不到这一底价,非流通股就流不出来,因此也就没有非流通股可流通的风险,而非流通股可流通一定要在这一底价之上才能流出。也就是说,大股东只有在解放了股民之后,才能最后解放大股东自身。只有让大股东利益与股价紧密结合,才更能发挥股价这一市场核心的作用,并促使大股东加快公司发展,真正在市场价格上体现上市公司价值,促进证券市场长期稳定发展。

这样的好处还在于:首先,既然有些大股东为保持控股地位并不想全流通,也就没有全流通的风险,双方用不着为此争论不休、讨价还价。其次,如果非流通股要流通,他们就有积极性和动力通过资产重组、利润增长、提高上市公司质量把股价搞上去,达到预设的可流通底价才行。而在这一过程中,股民则实实在在地获得了解套并赚到了价差。

在股改过程中,期盼股价上涨是两类股东最显著、最无争议的利益共同点。实现预设的可流通底价,股民可以赚钱,大股东也可以不送股,二者就会劲往一处使。而如果达不到这个底价,在承诺期满后,再根据当时的价格和预设的可流通底价之差额确定送股或其他形式补偿的比例。这等于给了大股东一次选择权,矛盾自然也会大大化解。而股价在这一过程中无疑将会稳步上升,这就实现了在价值提升中非流通股可流通的同时又保护了股民的权益,实现了双赢。而股市大盘的上涨预期也由于每只个股高于现价的预设可流通底价的确立而被锁定。

预设的可流通底价可以是某一公司的二级市场最高价,也可采用三分之二多数股民的持股成本或换手率等概念,企业可采用符合自己实际情况的标准并由两类股东对价协商确定。刘纪鹏首都经贸大学教授

= 《新京报》服务热线:010-63190000 、010-96096333 =

|