姜女士夫妇每月可支配的收入为15000元,其家庭年收入为180000元,用于购买保险保障的支出应控制在18000~27000元内。

以笔者的售后服务经验以及多次市场调查的结果看,医疗保障是许多家庭最看重的保险保障。因此,商业保险公司的医疗保险应是多数家庭需要的最基本的保险保障。建议这一类家庭选择价格相对低廉、保障额度较高的医疗和身故保障,不建议他们在目前相对低的利率条件下,选择有投资、返还和养老性质的商业保险保障。

建议的家庭保障计划如下:

姜女士夫妇的长期主险都为泰康的生命关爱重大疾病终身险,两人的保额分别为20万和10万。这个险种保障在罹患27种重疾之一时,可获得保额赔付。住院医疗主险为世纪泰康个人住院医疗,保障档次分别为3/2档、2/2档。

医疗附加险两人都可选择附加世纪泰康个人住院医疗(费用型)险,保障档次同为2档。此险种可以保障在一般疾病住院时,报销医保支付之后,由个人自负的医疗费用的80%,全年累计10000元;在重疾住院时,报销医保支付之后,由个人自负的医疗费用的90%,全年累计20000元。

建议姜女士选择附加花样年华女性健康保险,保额为10万。这个险种是针对女性易患的特有的重大疾病、意外整容植皮手术等保障需求提供保险保障。

在意外保障方面,建议夫妇两人同时选择附加意外伤害保险10万,意外医疗1万,可获得意外身故保障最高30万,意外医疗费用报销1万的保险保障。

孩子的保险保障建议只选择附加少儿住院医疗险和附加意外医疗保险,因为孩子的意外医疗和疾病住院医疗费用需要夫妇二人承担一部分,大人的保障充分了,孩子的费用也不用担心了。

建议姜女士夫妇在“爱家之约”保障计划中分别投保附加残疾豁免和附加投保人豁免保费定期险,可享有投保人在缴费期内因疾病或意外造成残疾失能时,豁免长期主险保费的保障。

另外,建议二人还可分别选择“吉祥相伴”定期主险,交费期20年。以提高孩子未成年时父母的身故保障金额,二人的保额可分别为40万、20万;则二人的疾病身故保障金额就分别达到60万、30万,基本达到其五年的累计收入,也就是说至少为家人预先准备了其5年的收入,以保障家人平稳度过因“经济支柱”“倒塌”造成的经济危机,也保证不会使未亡人独自一人承担过重的经济压力。

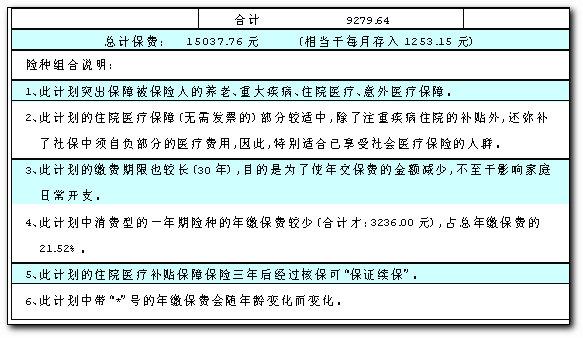

此计划的总保费为15037.76元,相当于每月保费支出1253.15元(见下表)。作者:文 杨文梁

|