原标题:能化市场“双子星”期权上市 □本报记者 周璐璐 我国首批能源化工期权品种——PTA期权、甲醇期权12月16日在郑州商品交易所顺利挂牌上市。 业内人士指出,作为能源化工市场的“双子星”,PTA和甲醇在我国国民经济中具有重要地位,且PTA、甲醇期货还是我国独有的期货品种。“PTA期权、甲醇期权的推出,能够与相关期货品种优势互补,有利于形成更加合理的期货价格,更好满足实体企业个性化、多样性的风险管理需求,还有助于促进我国能源化工行业高质量发展。”郑商所理事长熊军在上市仪式上表示。 搭建多层次避险体系 “PTA和甲醇品种现货基础良好、成熟度高,期货市场运行平稳、功能发挥有效,具备开展期权交易的各项条件。”郑商所相关负责人介绍称。 PTA是以石油为原料的化工产品,也是化纤的主要原料,连接石油化工和纺织工业两大国民经济重要支柱产业。甲醇既是基础化工原料,也是新兴清洁能源,涉及能源、建材、医药等众多行业和领域。我国PTA和甲醇产能分别约占全球的一半和60%,产销量均位居世界第一。 PTA、甲醇期货分别于2006年、2011年在郑商所上市交易。PTA和甲醇期货是我国独有的期货品种,PTA期货还是全市场首个化工品种。上市以来,PTA、甲醇期货运行健康平稳,成熟度不断提高,功能发挥有效。 去年以来,受原油价格及汇率变动和产业链结构变化影响,PTA等产品价格波动有所增加,实体企业生产经营中的不确定性和复杂性进一步增强。业内人士指出,在此背景下,PTA、甲醇期权上市后,能与相关期货品种形成合力,为能源化工产业的健康运营保驾护航。 “开展PTA和甲醇期权交易,能够为企业搭建起全方位和多层次避险体系,有利于增强产业抗风险能力和发展韧性,助力能源化工行业高质量发展。”中国石油和化学工业联合会副会长李彬表示。 企业积极参与 就PTA和甲醇期货市场企业参与情况而言,记者了解到,约90%的PTA生产企业和贸易企业,约80%的大型聚酯企业都利用PTA期货开展套期保值操作,主要甲醇生产企业和下游甲醇制烯烃企业、90%以上的贸易企业也积极参与期货市场,基差点价已经成为现货市场定价和贸易的主要方式。 也有企业表示,近两年国际能源市场风云变幻,产业链企业经营风险加剧,急需多层次风险管理工具。 在唐山旭阳化工有限公司期货部总监王旭看来,“PTA、甲醇期权的推出将大大提升相关从业者的信心。”王旭表示,“PTA、甲醇期权上市以后,我们的风险管理体系将进一步得到完善。后期PTA、甲醇的期货和期权这两个交易工具将会形成合力,共同为能源化工产业的健康运营保驾护航。” “PTA、甲醇期权的上市对于化纤行业、甲醇行业来说非常重要,我们未来还会继续通过参与期货市场来进行风险管理。”中国石油天然气集团有限公司化工品部副总经理方伟奇对记者表示。 恒逸石化股份有限公司总经理吴中认为,“PTA、甲醇期权的上市使相关期权交易实现了从场外到场内的变化,不仅增强了期权交易的便利性,还能在价格上对期权市场有合理的指引。”他也指出,整个市场还需要一个培育的过程。“现在PTA期权刚刚上市,未来整个贸易的趋势预计以含权贸易和基差贸易为主,但期权专业门槛较高,交易策略比较复杂,应当加强市场培育和投资者教育。” 李彬也表示,希望广大企业在建立健全相关内控制度的基础上,认识、掌握和运用好期权新工具,积极探索风险管理新途径和新模式。石化联合会也将携手郑商所做好市场培育工作,促进PTA和甲醇期权稳健运行和功能的有效发挥。[详情]

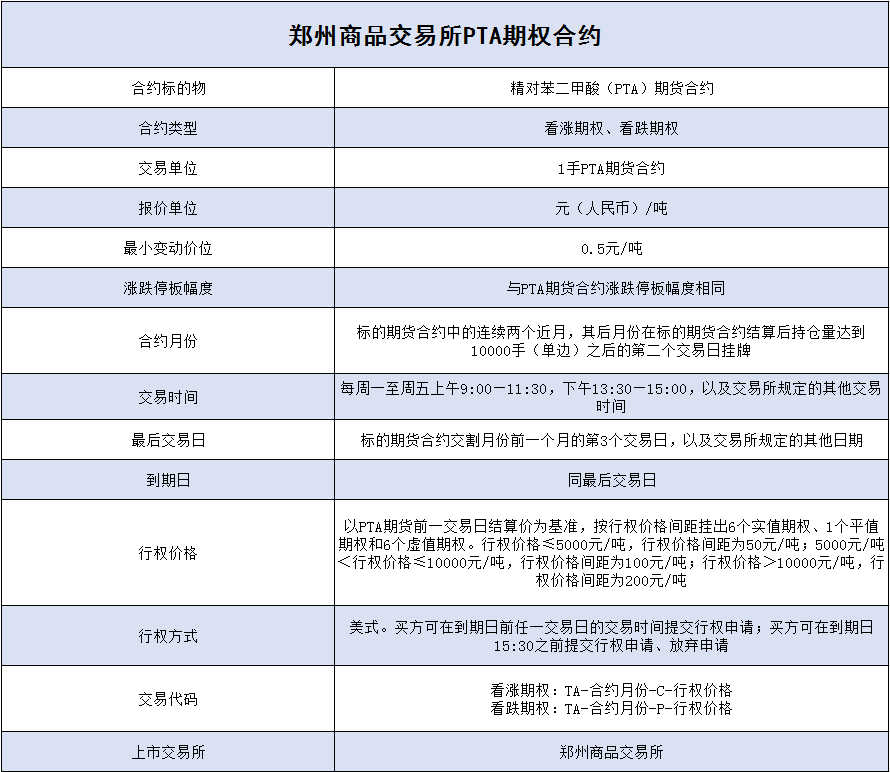

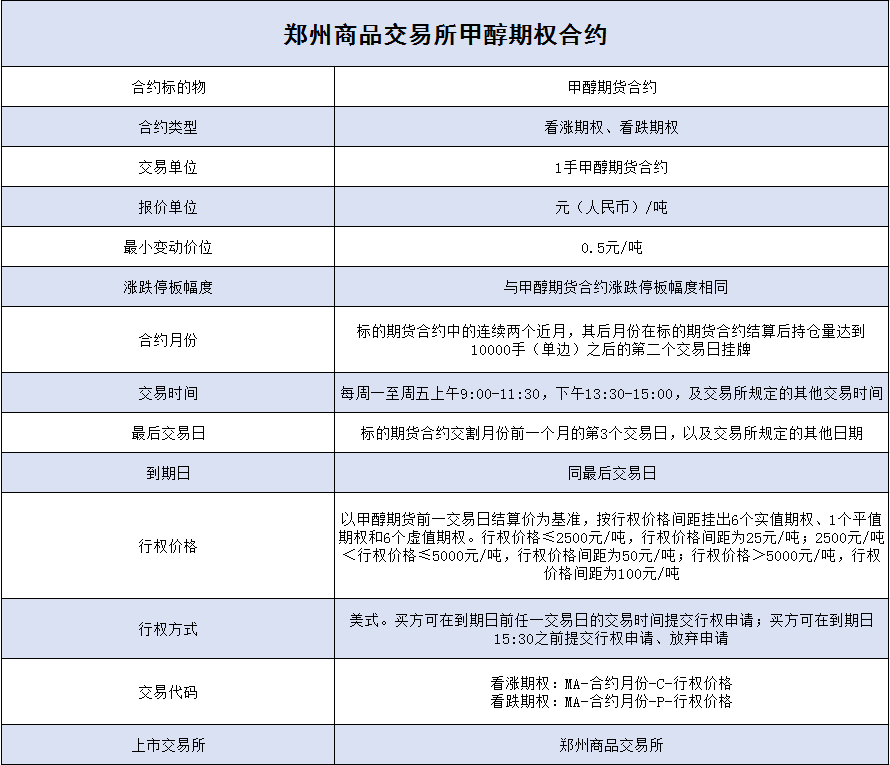

来源:交易员联盟 PTA和甲醇期权将在12月16日于郑州商品交易所正式挂牌交易,成为我国首批上市的能源化工期权品种。PTA及甲醇期权的上市,一方面将进一步推动相关产业风险管理及贸易模式的再升级,另一方面,也为其相关的场外期权提供了可参考的定价基准及风险对冲路径。 一、PTA及甲醇期货市场分析 图1:PTA指数2019年走势 图2:甲醇指数2019年走势 回顾2019年度PTA及甲醇市场,PTA方面,受供需、PX利润、加工费以及聚酯产业链新增装置投产等因素影响,价格波动较大,截止年底市场重心位于年底低位。尽管年末部分装置发生检修,但是依然没有改变下跌的局面。对于能化品种2019年行情的回顾总结与2020年的行情展望,投资者可参考一德期货陆续发布的能化品种年报。 二、PTA及甲醇期货波动率分析 波动率是期权价格的重要影响因素,从期权定价的角度来看,波动率越高,则期权价格越大。下图是2019年以来,PTA及甲醇期货指数的历史波动率曲线。 图3:PTA指数与历史波动率走势 图4:甲醇指数与历史波动率走势 此外,我们统计了PTA及甲醇自2018年以来价格指数的波动率分布,其中PTA30日历史波动率均值为18.69%,60日历史波动率均值为19.18%,90日历史波动率均值为19.33%;甲醇30日历史波动率均值为22.33%,60日历史波动率均值为22.71%,90日历史波动率均值为22.89%。 图5:PTA价格指数历史波动率分布 图6:甲醇价格指数历史波动率分布 结合历史波动率的分布及波动率椎来看,PTA20日、30日及60日历史波动率处于均值水平以下,当前90日历史波动率略处于均值水平附近;甲醇30日至90日历史波动率处于均值水平附近,整体较为平稳。 图7:PTA价格指数波动率椎 图8:甲醇价格指数波动率椎 三、PTA及甲醇期权操作建议 方向性交易策略 结合波动率情况来看,若期权上市后隐含波动率维持高位,持看空观点的投资者可考虑卖出看涨期权,若隐含波动率处于低位,则可以考虑买入看跌期权。持看多观点者,可考虑在隐含波动率处于低位买入看涨期权,或隐含波动率处于高位卖出看跌期权。 波动率交易策略 从波动率角度来看,我们统计了近两年PTA及甲醇期货30日、60日及90日历史波动率值,当前90日历史波动率略高于均值水平,处于75%分位数附近。对于期权交易而言,当期权隐含波动率高于历史波动率80%分位数值,即隐含波动率高于15%以上时,我们建议投资者考虑做空波动率,通过构建跨式空头策略或卖出期权并进行Delta对冲获益;当期权隐含波动率低于历史波动率20%分位数值,即隐含波动率低于6%以下时,我们建议投资者考虑做多波动率,通过构建跨式多头策略或买入期权并进行Delta对冲获益。 单品种期权套利交易策略 从已上市期权初期的市场表现来看,期权套利机会较多,我们建议投资者关注期权上市初期的PCP套利机会。 四、PTA及甲醇期权注意事项 挂牌合约月份 标的月份为2003、2004、2005、2007及2009的PTA期权合约,标的月份为2003、2004、2005及2009的甲醇期权合约。 挂盘基准价 郑商所根据期权定价模型计算各期权合约基准价。其中,波动率参数根据PTA、甲醇期货历史波动率等因素确定,利率参数取一年期贷款市场报价利率(LPR)。 夜盘交易时间 12月16日当晚起,PTA、甲醇期权合约开展夜盘交易。PTA、甲醇期权合约夜盘交易时间与PTA、甲醇期货合约相同。 交易指令 限价指令的每次最大下单数量为100手,市价指令的每次最大下单数量为2手。 持仓限额 非期货公司会员和客户所持有的按单边计算的某月份PTA、甲醇期权合约投机持仓限额均为30000手,投机与套利持仓之和不得超过投机持仓限额的2倍。 PTA期权合约细则 甲醇期权合约细则[详情]

来源:方正中期期货有限公司 免责声明[详情]

原标题:产业企业热盼PTA和甲醇期权上市 来源:原创 下周一,PTA、甲醇期权将在郑商所上市交易,PTA、甲醇行业企业对此倍感欣喜和期待。期权这一新工具将更好地满足PTA、甲醇产业链企业的多样化和个性化避险需求,其与期货的结合运用将给产业带来新的活力。 据期货日报记者了解,近些年,随着期现贸易和套期保值规模的不断扩大,PTA、甲醇产业企业运用期货工具管理风险越来越成熟。而随着风险管理的日趋专业,期货工具已无法满足企业多样化的需求,PTA、甲醇产业企业期盼相关期权工具推出。 “大部分时间,PTA期货可以满足企业避险需求。但在一些特殊情况下,期货工具的避险效果可能会不太理想。”宁波恒逸实业有限公司期权经理关江南对记者说,比如在期货贴水现货较多的情况下,企业通过卖出套保对持有的现货进行保值非常困难。 关江南印象较深的是,今年5月份,PTA期货1905合约已经进入交割月,而1909合约贴水现货900元/吨,此时企业卖出1909合约为现货保值,如果基差走弱,有可能现货端和期货端同时受损。再比如2018年8月,PTA价格因现货紧缺出现大幅上涨,卖出套保面临追加保证金的风险,尽管现货有增值,但还未兑现,短期内企业会面临巨大的资金压力。在关江南看来,期权具有非线性的保值效果,保值成本相对固定,而且期权买方不需要支付保证金,在解决和处理上述问题时比期货要好。 “具体到甲醇行业,对于大型企业以及有着较长期限避险需求的企业来说,期货工具已经满足不了他们的需求,尤其是在应对突发性、系统性风险时。”新能(天津)能源有限公司市场策略研究主管王笑天表示,甲醇期权的推出,一方面能够弥补当前甲醇期货远月合约波动性较大的问题,另一方面可以满足企业多种风险管理需求。 厦门国贸集团股份有限公司化工中心总经理陈韬也认为,PTA、甲醇产业需要更加丰富的场内外避险工具来满足企业的个性化需求,比如PTA、甲醇期权,甲醇场外纸货或掉期等。场内期权不仅可以降低场外交易的成本,提高交易效率,而且对企业探索新的套保模式具有重要意义。 “对于生产PTA的工厂、使用PTA的聚酯工厂、参与PTA贸易的贸易商来说,PTA期权是一个好的避险工具。期待PTA期权上市后能够为我们提供更多的策略来对冲市场风险。”恒力石化相关负责人表示,公司将积极参与PTA期权,利用好期货和期权工具,不断探索套期保值新模式,增强企业竞争力。 据了解,经过交易所和做市商前期的市场教育和普及,目前PTA、甲醇行业很多企业对期权有了初步认识,并逐步开始接受这一新工具。 在河南汇通能源副总经理苗柏宏看来,甲醇产业正逐渐从“期现时代”进入“期现权时代”,相关企业要与时俱进,勇敢地接受新事物,学会“期现权”结合运营。 “PTA和甲醇期权即将上市,我们一方面储备并引入了专业的期权人才,从自身需求的角度设计和尝试权现结合,积累实践经验;另一方面,积极探索期权与产业结合的新模式,通过含权贸易等形式向产业链企业推广期权工具,为其提供包括风险管理在内的综合供应链服务。”浙江杭实能源服务有限公司能化事业部副总经理梅卓航说。[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有