文/新浪财经意见领袖专栏作家 汪涛

1月宏观数据前瞻:环比增长动能减弱、信贷增速继续放缓

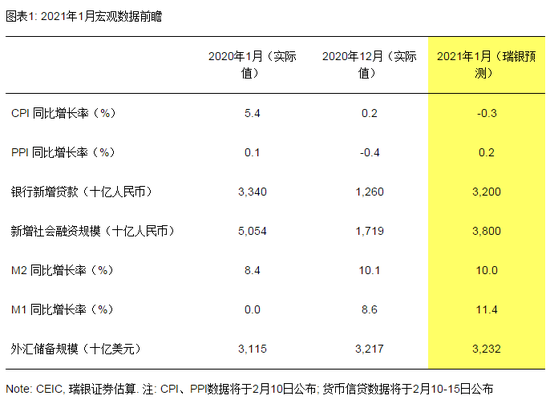

1-2月份的多数经济活动指标将于3月合并公布, 1月当月的经济数据可能受到春节因素的扰动。我们估计即将公布的1月经济数据将显示CPI受高基数拖累同比下跌、PPI同比增速转正;新增信贷季节性走强,但整体信贷增速继续放缓;外汇储备小幅增加。此外,我们的高频数据监测和每日经济活动追踪显示1月经济环比增长动能减弱,可能受到近期人员和货物流动限制收紧的影响,但1-2月合并同比增速仍应在低基数的推动下大幅反弹。

经济活动限制可能拖累一季度GDP环比增速放缓

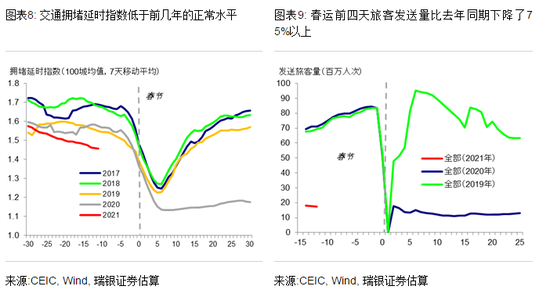

为防控疫情扩散风险,今年政府倡导本地过年、鼓励居民在春运期间减少外出和聚集。春运前四天(1月28-31日)旅客发送量同比下降了75%,降幅明显大于1月28日核酸检测等限制要求生效前的同比下跌50%。对经济活动的限制可能对一季度经济活动带来扰动。一方面,居民消费可能承压,尤其是春节相关的零售、旅游和线下服务类消费等。但另一方面,今年有效工作日多于去年以及返乡农民工减少意味着春节前后产能利用率可能比往年更高,因此工业生产和建设活动可能强于预期。整体而言,我们预计一季度实际GDP环比增速降至零左右,但低基数依然可能推动GDP同比增长18%以上。

预计春节前央行会保持流动性合理充裕,3月后政策逐步正常化

1月央行流动性操作比市场预计的更加偏紧,央行表示这是因为月末财政支出大幅增加,也可能是考虑到防风险的需要。受此影响,银行间市场利率大幅攀升、直到本周才有所回落。朝前看,考虑到疫情相关的不确定性犹存、春节期间流动性需求较大,我们预计节前央行应会利用多种流动性工具确保市场流动性的合理充裕。3月以后,国内疫情应会得到较好的控制、国内增长动能有望明显反弹,同时全球疫情形势也应会变得更为明朗,届时政策正常化的路径可能会更为清晰(参见《2021年宏观展望和变数》)。

1月宏观数据前瞻:环比增长动能减弱、信贷增速继续放缓

1-2月份的多数经济指标将于3月合并公布, 1月当月的经济数据可能受到春节因素的扰动。我们估计即将公布的1月经济数据将显示CPI受高基数拖累同比下跌、PPI同比增速转正;新增信贷季节性走强,但整体信贷增速继续放缓;外汇储备小幅增加。此外,我们的高频数据监测和每日经济活动追踪显示1月经济环比增长动能减弱,可能受近期人员和货物流动限制收紧的影响,但1-2月合并同比增速仍应在低基数的推动下大幅反弹。

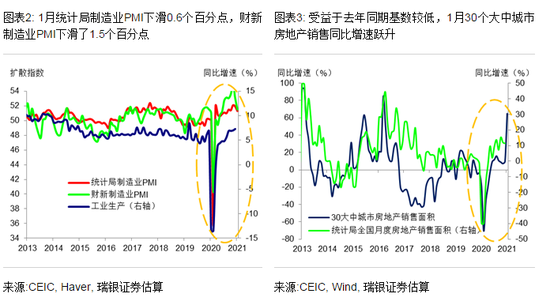

1月统计局和财新制造业PMI双双走弱。统计局制造业PMI下降了0.6个百分点至51.3,其中新订单(降1.3个百分点)、新出口订单(降1.1个百分点)、生产量指数(降1.1个百分点)均有所走弱。采购量指数也弱于上月,但原材料和产成品库存走强。购进和出厂价格指数分别下滑了0.9和1.7个百分点。大型和中型企业PMI走低,而小型企业PMI跌幅略有收窄。另一方面,财新制造业PMI也降低了1.5个百分点至51.5,其中多数分项指标下行。

统计局非制造业商务活动指数下滑3.3个百分点至52.4。受冬季低温天气及春节假日临近等因素影响,建筑业商务活动指数回落,而服务业商务活动指数也因经济活动限制下滑了3.7个百分点。具体来看,线下聚集性消费行业和外出旅游相关的服务业商务活动指数回落幅度较为明显,住宿、餐饮、文体育娱乐、道路运输、航空运输等行业商务活动指数降至临界点以下,而电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业商务活动则指数仍保持在高位景气区间。

1月当月的经济数据可能受到春节因素的扰动。由于1-2月份的多数经济指标将于3月合并公布,因此我们需通过有限的高频数据来判断在此期间整体经济的运行情况。需要注意的是今年春节时点(2月12日)晚于去年(1月25日),可能给经济数据带来扰动。近期的经济活动限制和倡导本地过年的政策意味着1-2月生产和建设活动可能偏强,但消费活动可能承压。

1月的高频数据显示工业生产环比增长动能放缓、外需略有回落、房地产销售环比走弱。不过,由于去年1-2月基数很低,多数指标同比增速可能大幅走强。具体来看:

- 1月统计局和财新制造业PMI双双下滑,表明制造业增长动能有所放缓。全国高炉开工率和电弧炉开工率均小幅降到了66%左右(图表A4)。此外,经济活动限制导致统计局非制造业商务活动指数下滑。

- 30个大中城市房地产销售季节性环比下跌16%,但由于去年同期基数较低(今年春节时点晚于去年),同比跃升66%。

- 部分海外经济体收紧了经济活动限制,统计局和财新制造业PMI中新出口订单指数均有所下滑。与之相对,1月美国和欧洲PMI双双走弱。1月韩国出口同比增速小幅放缓到了11%,但对中国出口同比增长22%。

对于即将公布的1月宏观数据,我们估计:

春节因素和高基数导致CPI同比再度走弱,PPI同比增速转正。高频数据显示1月食品平均价格环比反弹。其中,由于临近春节需求旺盛,鸡蛋、蔬菜、猪肉价格分别较12月环比上涨7%、20%、9%(同比下跌3%)(图表A6)。非食品价格也可能环比小幅上涨0.1%。不过,受高基数和春节时点错位的影响,1月CPI可能从此前的同比增长0.2%转为同比下跌0.3%。另一方面,高频数据显示1月统计局公布的主要生产者价格环比大幅反弹,其中动力煤价格环比上涨28%,螺纹钢价格环比上涨2%(图表A7-A8)。整体而言,我们估计1月PPI从此前的同比下跌转为同比增长0.2%。

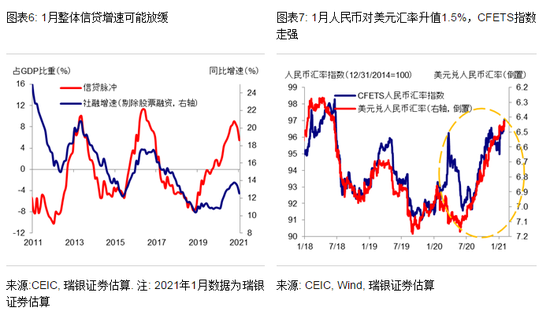

新增信贷季节性走强,但整体信贷增速放缓。1月新增人民币贷款可能季节性大幅升至3.2万亿元,但略低于去年同期水平(3.34万亿元),主要是由于1月末政府收紧了银行的放贷节奏。企业债券净发行量可能反弹到了3000亿元左右,但政府债券净发行量可能下降到了2000亿元左右。由于年初对影子信贷头寸等方面的监管要求或有所放松,影子信贷跌幅可能明显收窄。整体而言,我们估计1月新增社会融资规模3.8万亿元。整体信贷(社融剔除股票融资)同比增速可能从此前的13.3%放缓到12.5%,我们估算的信贷脉冲降至GDP的5.5%。

外汇储备规模可能上升150亿美元。1月人民币对美元汇率升值1.5%(图表A12),资本外流压力可能略有下降。我们估算主要储备货币汇率变动带来的估值损失可能达90亿美元。进一步考虑其他因素(商品贸易顺差可观、服务贸易逆差维持低位、净FDI持稳),我们估算1月外汇储备规模可能上升150亿美元至3.232万亿美元。

经济增长和政策展望

春节前国内经济活动限制收紧。为了防控疫情扩散风险,春节前政府收紧了经济活动限制,并倡导居民在春运期间(1月28日至3月8日)减少外出、在本地过年。部分地方政府和大型国企也出台了额外的限制措施。再加上居民对外出的态度也较为谨慎,春运前四天(1月28日至1月31日)旅客发送量比去年同期下降了75%以上。需要注意的是,去年交通运输和经济活动直到春节前一周才开始受到疫情的影响。相比之下,在1月28日核酸检测等要求生效前,旅客发送量比去年同期下跌50%,跌幅明显小与春运前四天。我们会在每日经济活动追踪中及时更新春运期间的客运量数据。

一季度GDP环比增长动能减弱。近期部分地方政府的经济活动限制和倡导本地过年的政策可能对一季度经济活动带来扰动。一方面,居民消费可能承压,尤其是春节相关的零售、旅游和线下服务类消费等。但另一方面,今年有效工作日多于去年以及返乡农民工减少意味着产能利用率可能比往年更高,因此工业生产和建设活动可能强于预期,不过一季度需求偏弱意味着库存可能上升。整体而言,我们预计一季度实际GDP环比增速降至零左右,但低基数依然可能推动GDP同比增长18%以上。我们一季度GDP增速的预测可能面临部分下行风险。对全年而言,我们依然预计GDP增速将反弹到8.2%,主要动力来自消费和出口。

市场担心货币政策过快转向,1月市场利率跃升。1月央行流动性操作比市场预计的更加偏紧,其中逆回购到期净回笼1760亿元,MLF和TMLF到期净回笼405亿元。央行表示偏紧流动性操作是因为月末财政支出大幅增加,应可以满足市场对流动性的需求。此外,1月跨境人民币流入可能增加、外汇结汇或继续反弹,也应支撑整体流动性。但似乎市场并不认可这些因素,而更多地表现为担忧货币政策过快收紧,特别是在房价上涨和股市大幅反弹的情况下。受此影响,银行间市场利率大幅攀升(例如,1月底DR007为3.16%,而1月初低位在1.7%以内),直到近期央行重新在公开市场净投放流动性后才有所回落。

预计春节前央行会保持流动性合理充裕,3月后政策逐步正常化。朝前看,考虑到疫情相关的不确定性犹存、春节期间流动性需求较大,我们预计节前央行应会利用多种流动性工具确保市场流动性的合理充裕。3月以后,国内疫情应会得到较好控制,国内增长动能有望明显反弹,同时全球疫情形势也应会变得更为明朗,因此届时政策正常化的路径可能会更为清晰。全年而言,我们预计信贷增速放缓、财政赤字收窄,而且政府可能会加强对房地产和金融行业的监管,下半年央行可能小幅上调政策利率。考虑到企业和居民收入应会继续改善,今年政策正常化对经济增长的影响应较为有限(参见《2021年宏观展望和变数》、《中央经济工作会议解读》)。

(本文作者介绍:瑞银证券中国首席经济学家。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。